COLUMNコラム

ブラックリスト(信用情報)はいつ消える?自己破産後のクレジットカード事情と生活防衛術

破産・再生 2026.03.14.

Dさん

横田

Dさん

横田

~目次~

そもそも「ブラックリスト」というリストは存在しない

よく「ブラックリストに載る」と言いますが、実際に「ブラックリスト」という名前の怪しい名簿が出回っているわけではありません。

正しくは、【信用情報機関】に【事故情報(異動情報)】が登録されることを指します。

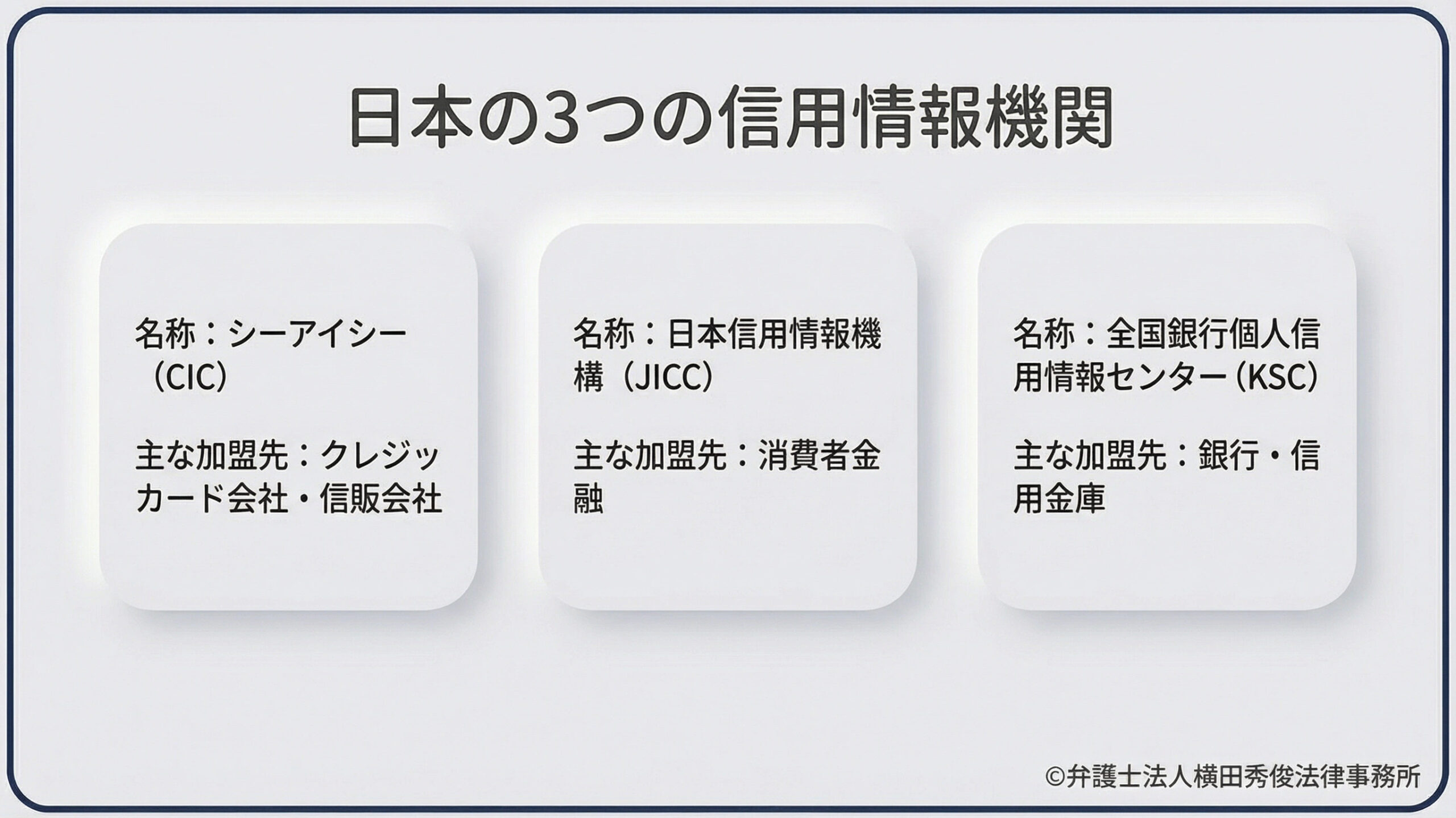

日本には主に3つの信用情報機関があります。

・CIC(シーアイシー):主にクレジットカード会社や信販会社が加盟

・JICC(日本信用情報機構):主に消費者金融が加盟

・KSC(全国銀行個人信用情報センター):主に銀行や信用金庫が加盟

あなたがクレジットカードを作ったりローンを組んだりするとき、カード会社は必ずこれらの機関に照会をかけます。

そこで「この人は過去に自己破産しています」というデータが出てくれば、「返済能力なし」と判断されて審査に落ちる。

これが「ブラックリスト」の正体です。

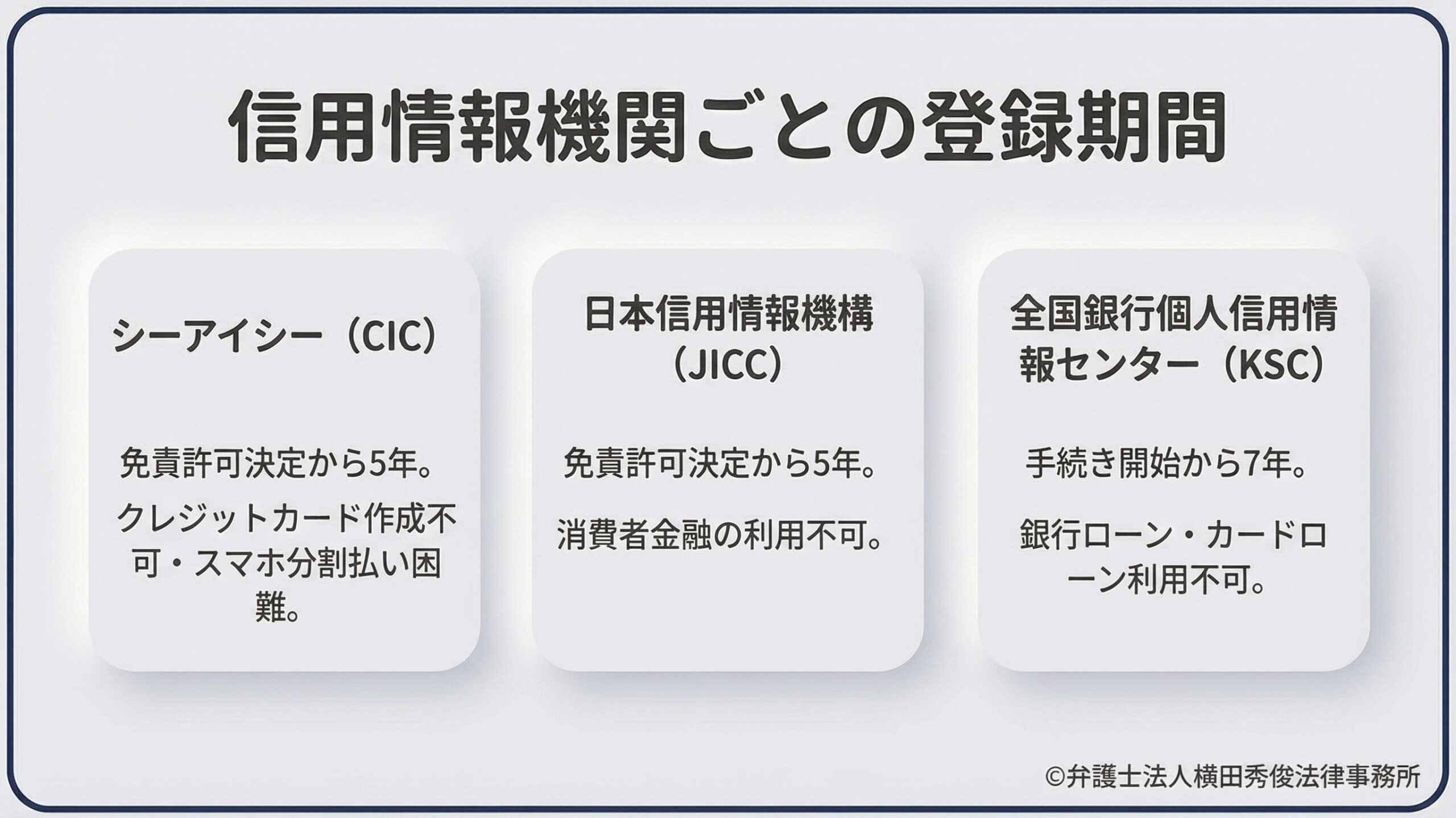

信用情報機関ごとの登録期間(CIC・JICC・KSC)

では、一度登録された事故情報はいつ消えるのでしょうか。

これは、どの信用情報機関に登録されているかによって異なりますが、自己破産の場合は【概ね5年〜7年】が目安となります。

■ CIC(クレジットカード系)

期間:免責許可決定から5年

多くのクレジットカード会社が加盟しているため、ここ情報が残っている間は、新しいクレジットカードを作ることはほぼ不可能です。

また、スマホ端末の分割払い(割賦契約)も審査に通りにくくなります。

■ JICC(消費者金融系)

期間:免責許可決定から5年

アコムやプロミスなどの消費者金融が加盟しています。こちらも5年で情報は抹消されます。

■ KSC(銀行系)

期間:手続き開始から7年(※以前は10年)

ここが一番の曲者です。

銀行の住宅ローンやカードローンに関わる機関ですが、ここには【官報情報】という強力なデータが登録されます。

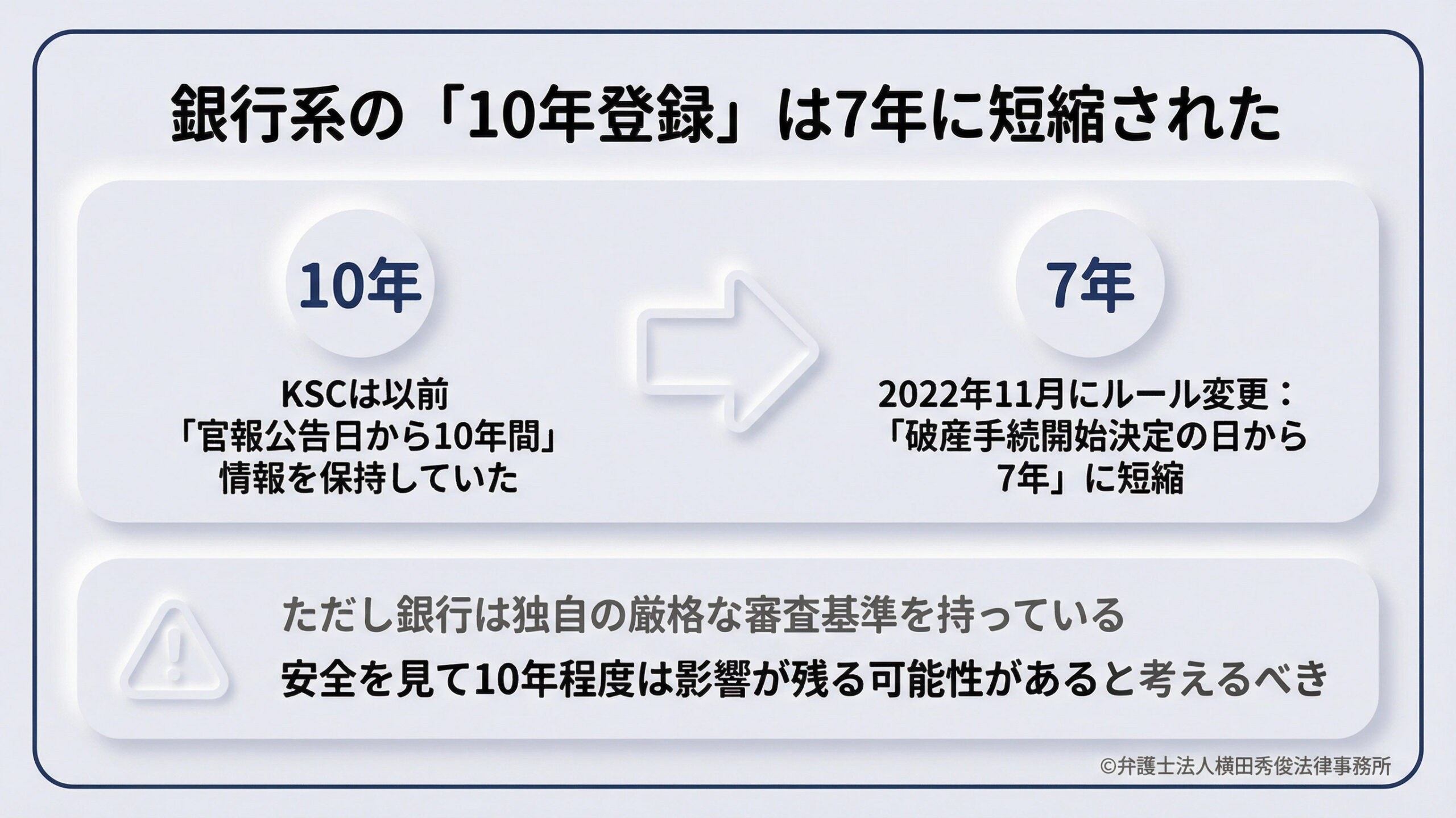

【要注意】銀行系(KSC)の「10年登録」は短縮されたのか?

少し専門的ですが、重要な話をします。

自己破産をすると、国が発行する新聞のようなもの「官報」に住所と氏名が掲載されます。

KSC(銀行系)は、この官報情報を登録しているのですが、以前は「官報公告日から10年間」情報を保持していました。

つまり、銀行系のローンやカードは10年間作れないというのが通説でした。

しかし、2022年11月にKSCのルールが変更され、「破産手続開始決定の日から7年」に短縮されました。

これにより、CICやJICCの5年よりは長いものの、銀行系だけ極端に長いという状況は解消されつつあります。

ただし、ここで安心してはいけません。

「7年経てば必ず銀行ローンが組める」と保証されたわけではないからです。

銀行は独自に厳格な審査基準を持っています。

「7年」という数字はあくまで目安であり、少し長めに【10年程度】は影響が残る可能性があると、保守的に見ておくのが安全です。

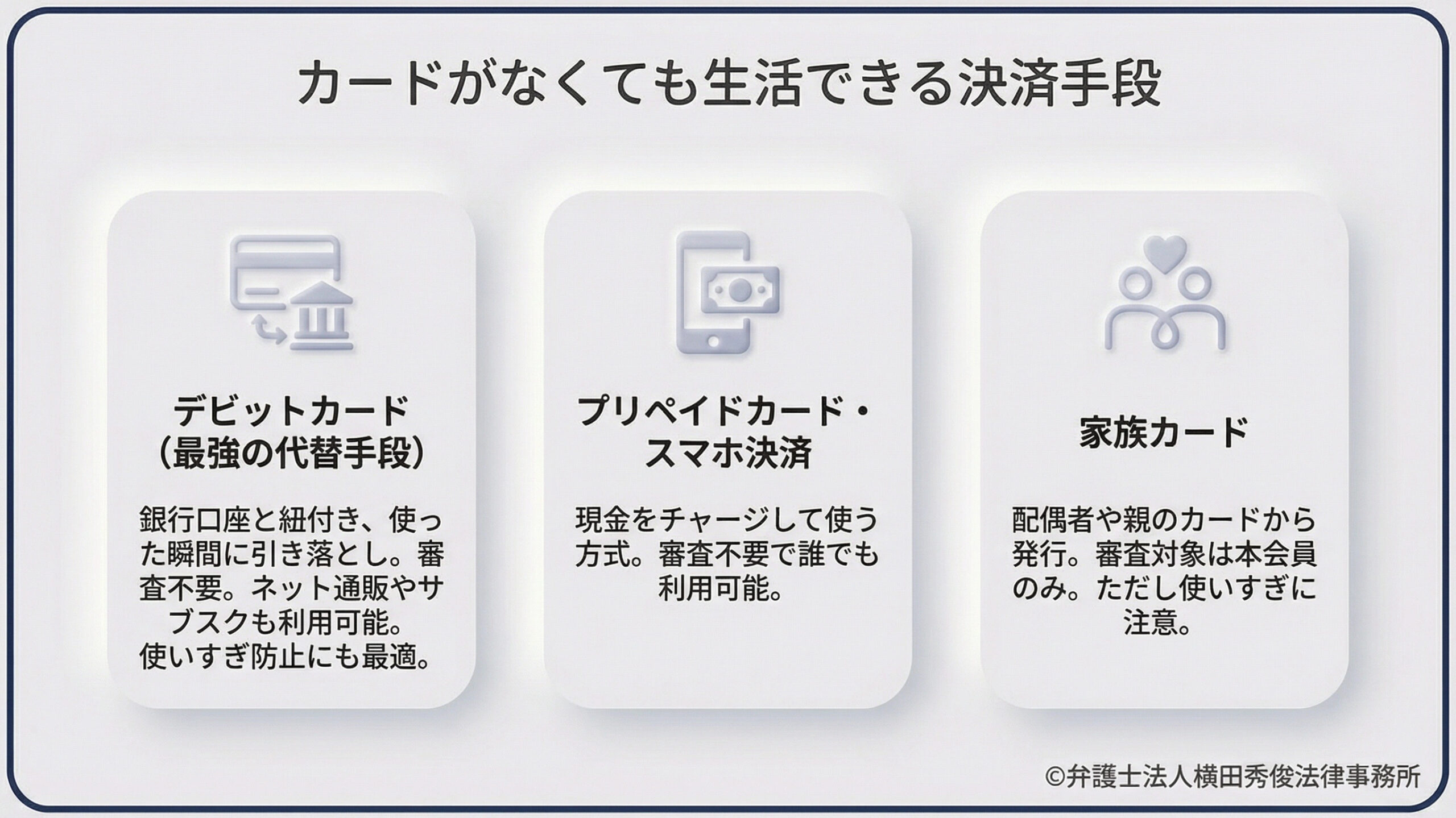

ラックリスト期間中の生活手段:デビットと家族カード

「5年も7年もカードなしなんて無理!」という声をよく聞きますが、現代にはクレジットカードの代わりになる決済手段がいくらでもあります。

破産手続き中やブラックリスト期間中でも使える、【生活防衛のための決済手段】を紹介します。

① デビットカード

これが最強の代替手段です。

銀行口座と紐付いており、使った瞬間に口座から引き落とされます。「借金」ではなく「自分の預金」を使うため、審査は基本的にありません。

VISAやJCBなどのブランドが付いているデビットカードなら、ネットショッピングもサブスクも、クレジットカードと全く同じように使えます。

「後払い」ができないので、使いすぎ防止にもなり、破産後の家計管理には最適です。

② プリペイドカード・スマホ決済

Kyashなどのプリペイドカードや、PayPayなどのスマホ決済も利用可能です。現金をチャージして使う方式であれば、審査不要で誰でも使えます。

③ 家族カード

もし、配偶者や親御さんがクレジットカードを持っていて、その信用情報に問題がなければ、【家族カード】を発行してもらうことができます。

家族カードの審査対象は「本会員(親や配偶者)」であり、「利用者(あなた)」の信用情報はチェックされないことが一般的だからです。

ただし、あなたが使いすぎて支払いが滞れば、本会員である家族の信用に傷がつきます。破産して迷惑をかけた家族に、さらに迷惑をかけることだけは絶対に避けてください。

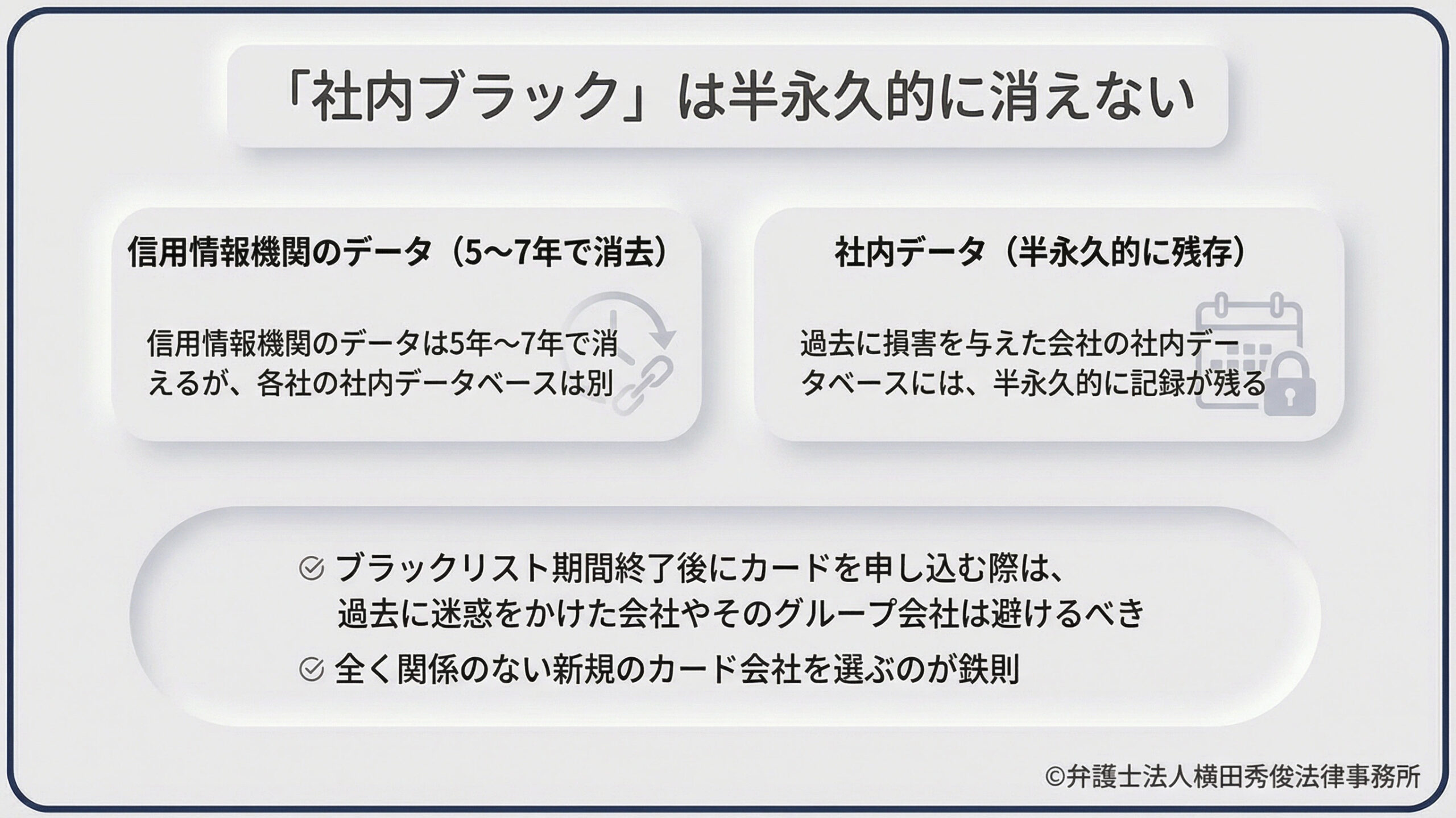

「社内ブラック」は一生消えない?特定の会社に注意

信用情報機関のデータは5年〜7年で消えますが、それとは別に【社内ブラック】というものが存在します。

例えば、あなたが「A社」のカードで滞納し、自己破産をしてA社に損害を与えたとします。

5年後、CICから破産の情報は消えますが、A社の社内データベースには「過去にウチを踏み倒した顧客」として、あなたの名前が半永久的に残ります。

そのため、ブラックリスト期間終了後にカードを申し込む際は、過去に迷惑をかけた会社や、そのグループ会社は避けるのが鉄則です。

全く関係のない、新規のカード会社を選ぶようにしてください。

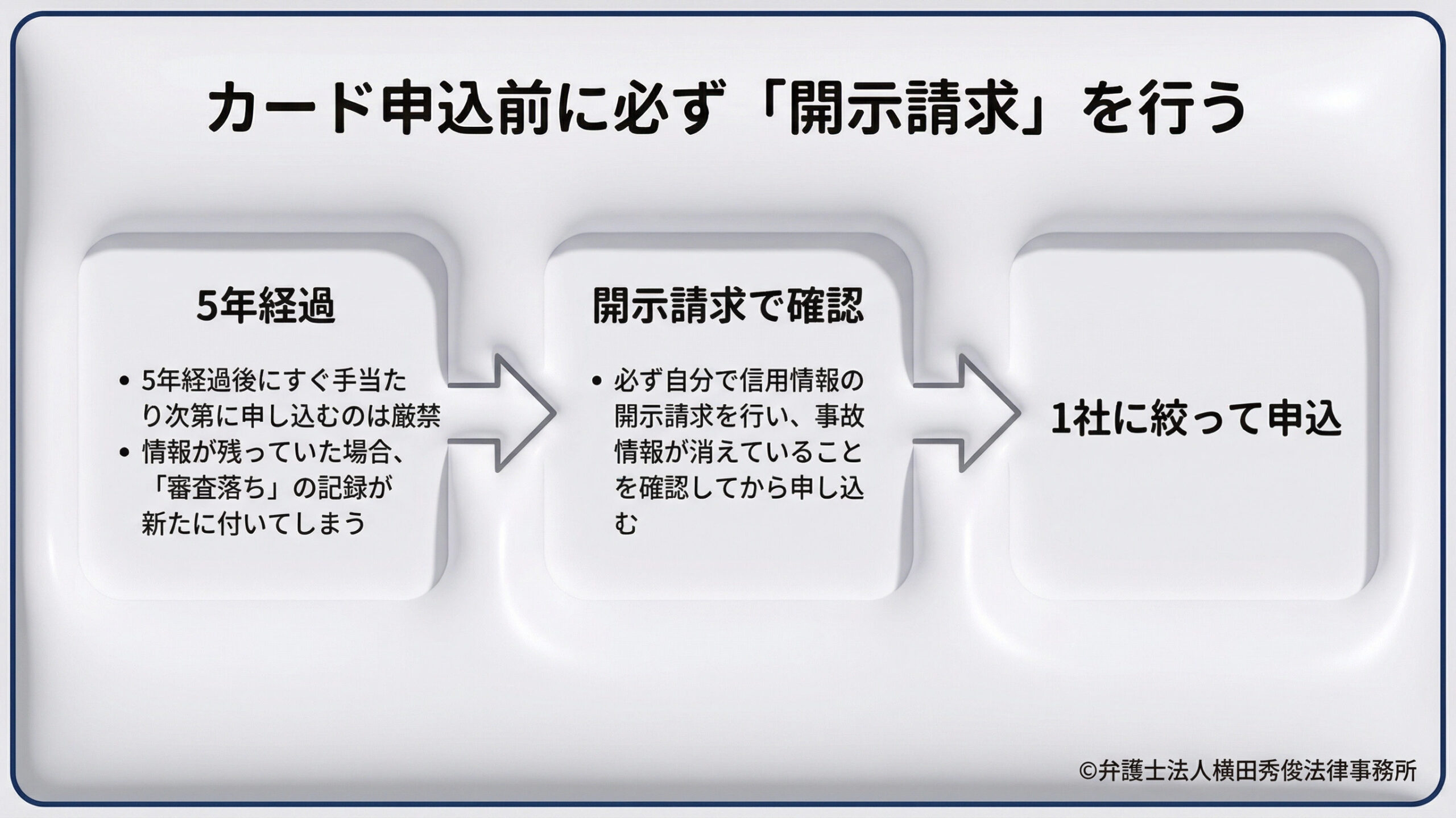

5年経ったらすぐに申し込んでいい?「開示請求」の必須手順

「5年経った!よし、今日からカード申し込みだ!」と、手当たり次第に申し込むのは絶対にやめてください。

万が一、数日のズレで情報が残っていたり、何らかの手違いで消えていなかったりした場合、「審査落ち」という記録が新たに付いてしまいます。

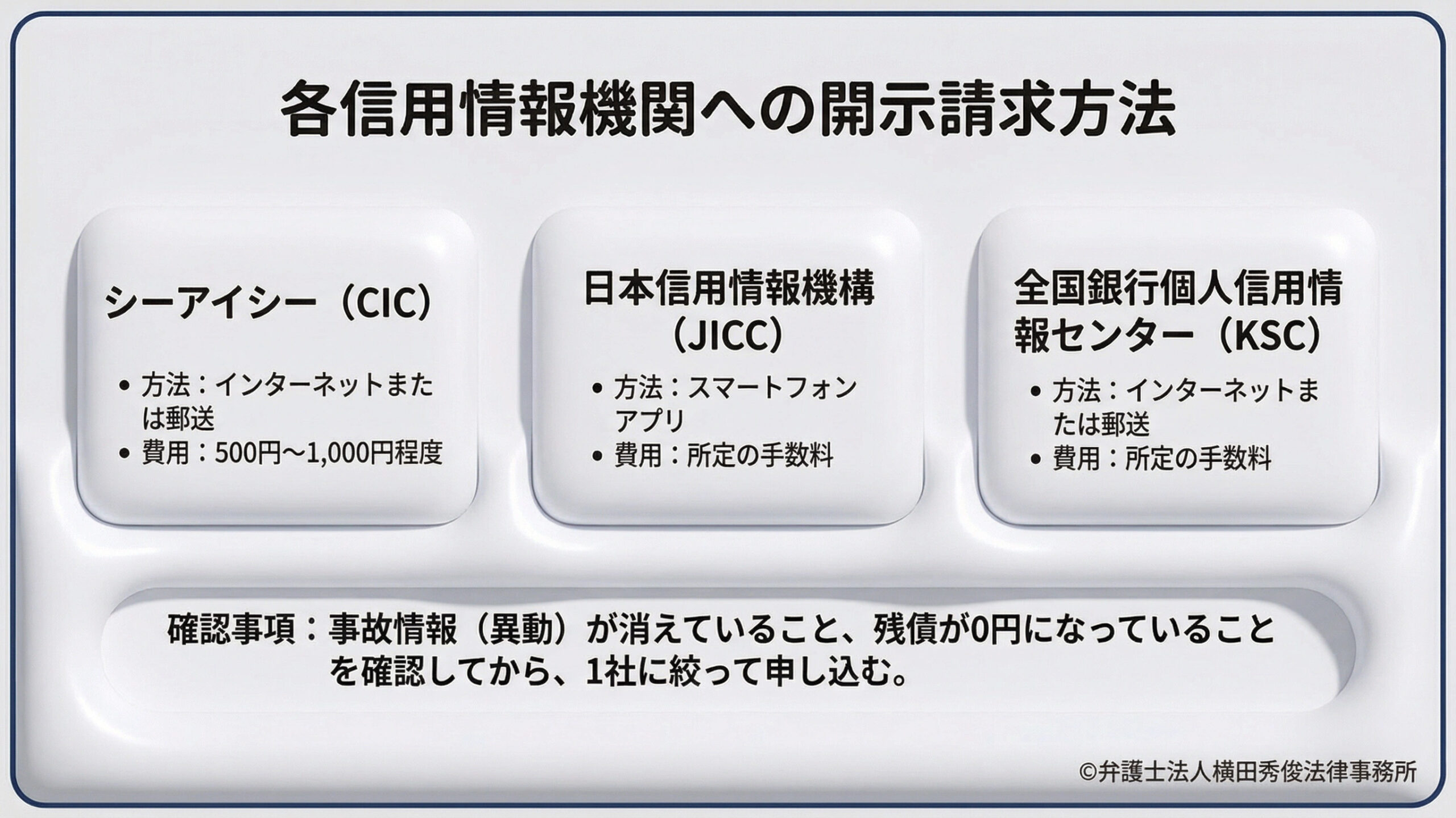

安全確実に再出発するためには、必ず【信用情報の開示請求】を自分で行ってください。

- CIC:インターネットや郵送で、500円〜1000円程度で開示可能

- JICC:スマホアプリで開示可能

- KSC:インターネットまたは郵送で開示可能

これらを取り寄せ、自分の目で「事故情報(異動)」が消えていること、残債が「0円」になっていることを確認してから、1社に絞って申し込む。これが賢い大人のやり方です。

クレジットカードを持たない生活こそが最強の更生

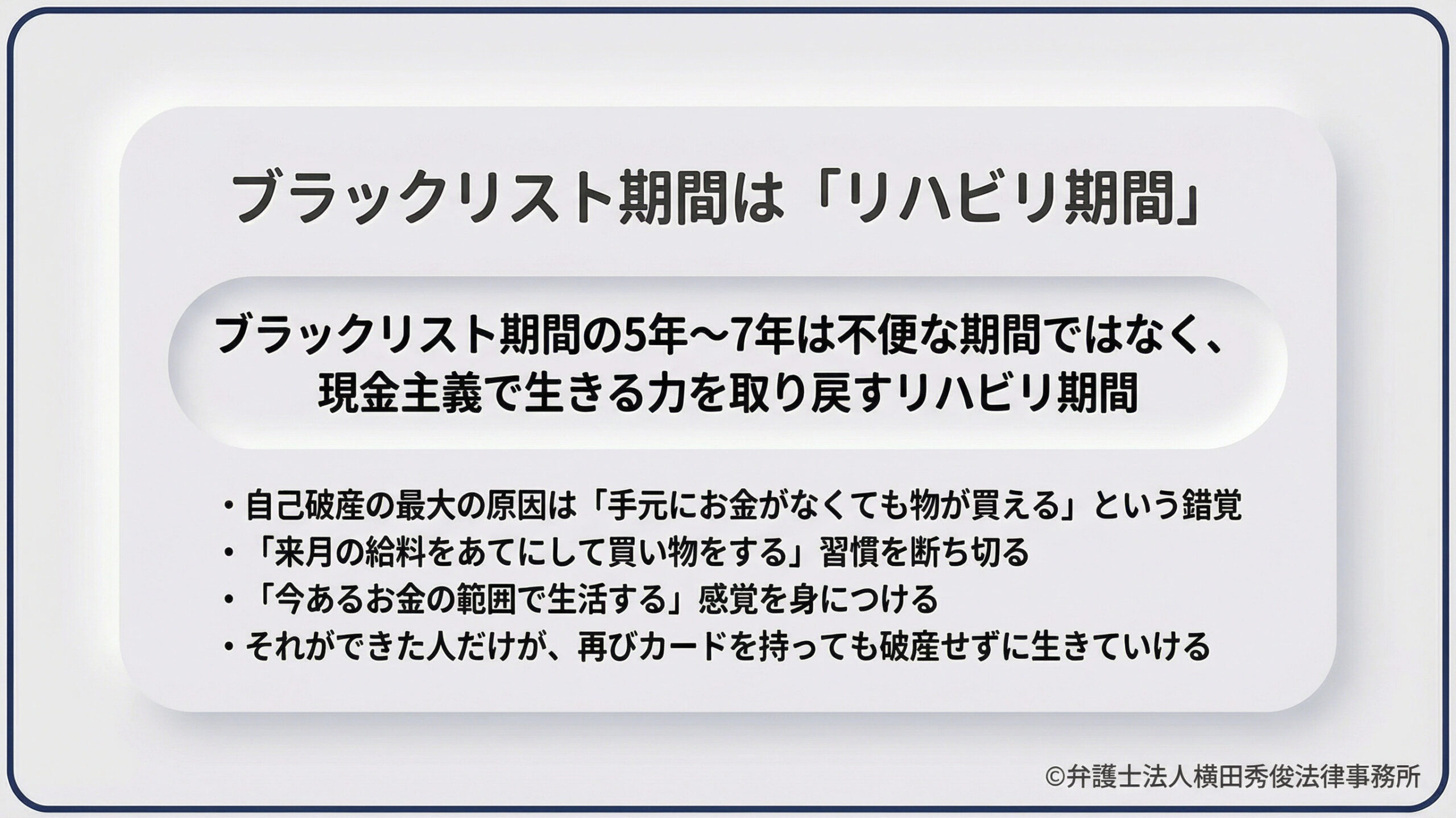

最後に、厳しいことを言いますが、自己破産をした最大の原因は何でしたか?

「クレジットカードという魔法の杖があれば、手元にお金がなくても物が買える」という錯覚に陥ったからではありませんか?

ブラックリスト期間の5年〜7年は、不便な期間ではなく、【現金主義(デビットカード主義)】で生きる力を取り戻すためのリハビリ期間です。

「来月の給料をあてにして買い物をする」という習慣を断ち切り、「今あるお金の範囲で生活する」という当たり前の感覚を身につけてください。

それができた人だけが、ブラックリストが明けた後に、再びカードを持っても破産せずに生きていけるのです。

Dさん

横田

Dさん

横田

【お問い合わせ先】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

■ 日本全国対応可能・オンライン相談推奨

当事務所では、Google MeetやZOOMなどを活用したオンライン相談を積極的に受け付けております。

自己破産後の生活再建や、信用情報に関する不安についても、地域を問わず全国の方からご相談をいただいています。「地方の事務所だからこそ、じっくり話を聞いてくれる」と評判です。

■ 法律相談料

30分 5,500円(税込)

■ 決済方法

対面でのご相談の場合は、現金のほか、各種クレジットカード決済、QRコード決済に対応しております。

※オンライン相談の場合は、事前の銀行振込等をご案内します。

まずは「コラムを読んだ」とお伝えください。

あなたの「甘え」を断ち切り、本当の再出発をサポートします。お電話またはメールにてご予約をお待ちしております。