COLUMNコラム

銀行口座が凍結されるタイミングと対策。給与振込先はどう変更する?自己破産前の準備マニュアル

破産・再生 2026.03.03.

~目次~

借金の返済に追われ、自己破産や個人再生などの債務整理を検討し始めたとき、もっとも生活に直結する不安の一つが「銀行口座」の問題ではないでしょうか。

「弁護士に依頼すると銀行口座が凍結されて使えなくなる」

「給料が振り込まれても引き出せなくなるかもしれない」

インターネット上にはこのような情報が溢れており、生活費が確保できなくなることを恐れて、弁護士への相談をためらってしまう方も少なくありません。

結論から申し上げますと、すべての銀行口座が使えなくなるわけではありません。

凍結される口座には明確な条件があり、事前の正しい準備とタイミングさえ間違えなければ、手元の現金を失うことなく、給料もしっかりと受け取ることが可能です。

しかし、この手順を一つでも間違えると、大切な生活費が銀行に回収されてしまい、債務整理のスタート段階で躓いてしまう危険性があります。

このコラムでは、銀行口座が凍結される具体的な仕組みとタイミング、そして給与振込先の変更や預金の引き出しなど、弁護士が介入する前に必ずやっておくべき「生活防衛策」について、詳しく解説します。

福井県大野市に事務所を構える当事務所ですが、オンライン相談を通じて全国各地のご依頼者様をサポートしております。借金問題は時間との勝負です。

正しい知識を身につけ、一日も早い生活再建を目指しましょう。

そもそも「銀行口座の凍結」とは何か?

債務整理における「銀行口座の凍結」とは、銀行が預金者の口座取引を停止させ、入出金をできなくする措置のことを指します。

これまで普通に使っていたキャッシュカードでお金が下ろせなくなり、振込や引き落としもすべてストップしてしまいます。

よく誤解されるのですが、これは裁判所が行う「差押え(さしおさえ)」とは異なります。

差押えは、借金を滞納した結果、裁判所の命令によって強制的に財産を回収される手続きですが、ここで言う「凍結」は、銀行が自社の損失を防ぐために行う企業防衛的な措置です。

この凍結期間は、銀行によって異なりますが、一般的には1か月から3か月程度続くことが多いです。

その間、口座に入っているお金は一切動かせなくなりますし、その口座に後から入金されたお金(給料など)も引き出せなくなってしまいます。

そのため、生活への影響を最小限に抑えるためには、弁護士が動き出す前に適切な処置をしておく必要があります。

凍結される口座と、使い続けられる口座の違い

ここが最も重要なポイントです。

「自己破産をすると、自分が持っているすべての銀行口座が凍結される」と思っている方がいらっしゃいますが、それは間違いです。

凍結の対象となるのは、「その銀行(または系列の保証会社)から借入れがある場合」の口座のみです。

具体的には、以下のようなケースです。

- A銀行のカードローンを利用している場合の、A銀行の普通預金口座

- B銀行で住宅ローンやマイカーローンを組んでいる場合の、B銀行の口座

- クレジットカードのキャッシング枠を利用しており、そのカードの発行元がC銀行系である場合の、C銀行の口座

逆に言えば、「借入れが一切ない銀行の口座」は凍結されません。

単に給与受取や貯金のために使っているだけで、カードローンなどの契約がない銀行口座であれば、弁護士に自己破産を依頼した後も、今まで通り問題なく使い続けることができます。

例えば、あなたが「A銀行」にカードローンがあり、「B銀行」には預金しかないとします。

この場合、弁護士が介入すると「A銀行」の口座は凍結されますが、「B銀行」の口座は凍結されません。

この仕組みを正しく理解し、借入れがある銀行とない銀行を整理(仕分け)することが、対策の第一歩となります。

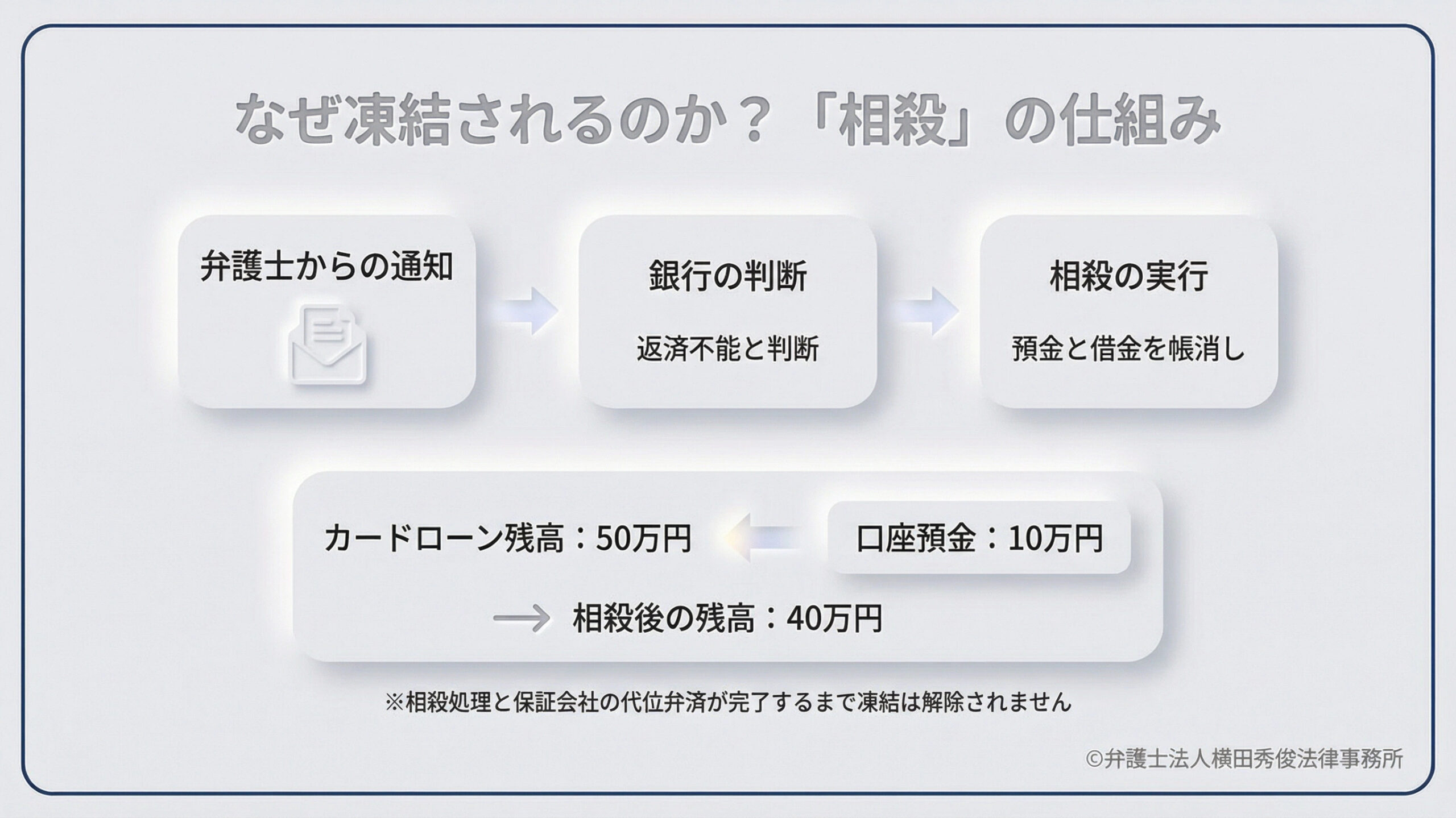

なぜ凍結されるのか?「相殺(そうさい)」の仕組み

では、なぜ銀行は口座を凍結するのでしょうか。

それは、貸したお金を少しでも多く回収するためです。

弁護士から「この人は借金の返済ができません(自己破産します)」という通知が届くと、銀行は「もう貸したお金が返ってこないかもしれない」と判断します。

そこで、銀行は「あなたが銀行に預けているお金(預金)」と「あなたが銀行に返すべきお金(借金)」を帳消しにする権利を行使します。

これを法律用語で「相殺(そうさい)」と呼びます。

例えば、カードローンが50万円残っている状態で、同じ銀行の口座に10万円の預金があるとします。

銀行は口座を凍結してロックし、その10万円を没収して借金の返済に充て、借金残高を40万円に減らします。

銀行にとっては正当な回収行為ですが、利用者にとっては、生活費として当てにしていた10万円が突然消えてしまうことになります。

この「相殺」処理が完了し、保証会社による代位弁済(保証会社が代わりに借金を支払うこと)等の手続きが終わるまで、口座の凍結は解除されません。

口座が凍結される具体的なタイミング

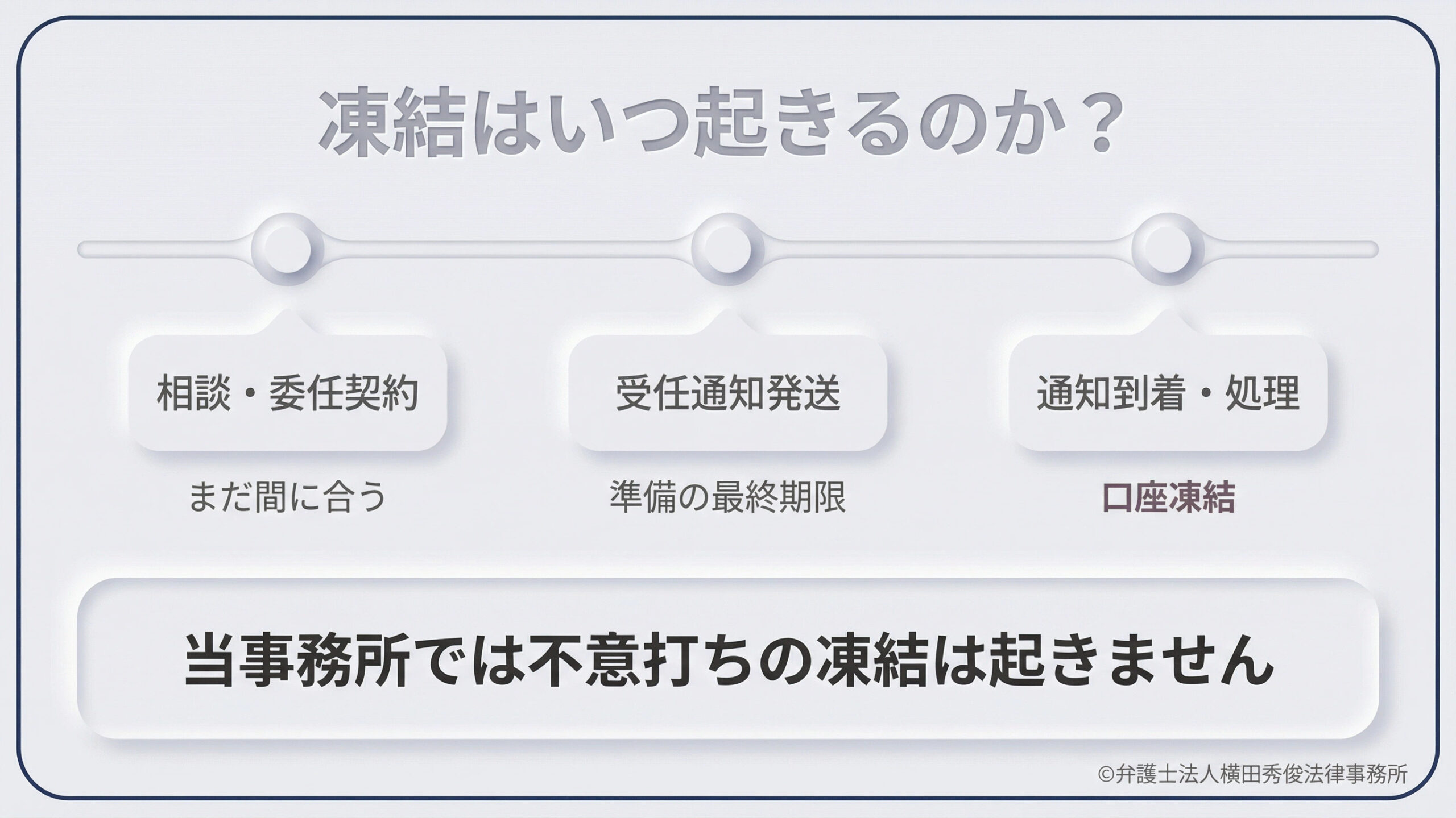

銀行が口座を凍結するのは、弁護士や司法書士から「受任通知(介入通知)」が銀行に届いた時点です。

受任通知とは、専門家が「私がご本人の代理人になりました。今後の連絡や請求はすべて私(弁護士)宛てにしてください」と債権者に知らせる書類です。

この通知が銀行の支店やセンターに到着し、担当者が処理をした瞬間に口座はロックされます。

つまり、ご相談にお越しになり、委任契約を結んだ直後であれば、まだ間に合います。

しかし、弁護士が受任通知を発送してしまった後では、もう手遅れです。

当事務所では、ご契約時に必ず銀行口座の状況を確認し、「どの銀行に受任通知を送るか」「いつ送るか」というスケジュールを綿密に打ち合わせます。

お客様の準備が整うのを待ってから通知を発送しますので、不意打ちで凍結されることはありません。ご安心ください。

【重要対策①】預金の引き出しは「受任通知」の前に行う

ここからは具体的な対策について解説します。

借入れがある銀行の口座(凍結予定の口座)にお金が残っている場合、受任通知を送る前に、預金を全額引き出してください。

1円単位まで下ろす必要はありませんが、生活に必要な資金はすべて現金として手元に移しておきましょう。

「弁護士に依頼する直前にお金を下ろすと、財産隠しになるのでは?」と心配される方もいますが、生活費として消費する常識的な範囲であれば問題ありません。

むしろ、そのままにして凍結され、相殺されてしまうと、その分のお金は特定の債権者(その銀行)だけに返済したことになり、「偏頗弁済(へんぱべんさい=不公平な返済)」として、後の破産手続きで問題視されるリスクすらあります。

預金を引き出して手元で管理し、弁護士費用の支払いや当面の生活費に充てることは、正当な行為です。

ただし、引き出した現金の使い道については、家計簿などで記録を残しておくようにしましょう。

【重要対策②】給与振込先の変更手順と注意点

最も生活に影響するのが「給料」です。

もし、給料の振込先が「カードローンを利用している銀行」になっている場合、何もしなければ給料日に振り込まれた全額が凍結・相殺され、一円も受け取れなくなってしまいます。

これでは翌月の家賃も払えず、生活が破綻してしまいます。

必ず、弁護士が受任通知を送る前に、勤務先の経理担当者に「給与振込先の変更」を依頼してください。

【変更先におすすめの銀行】

- 借入れが全くない銀行

- 過去にも借入れをしたことがない銀行

- (できれば)系列の消費者金融からも借りていない銀行

例えば、地元の地方銀行から借入れがある場合、借入れのない信用金庫や、ゆうちょ銀行、ネット銀行などに変更するのが安全です。

もし、すべての銀行から借り入れがあるような状態であれば、家族名義の口座には振り込めないケースが多いため、新たに「借入れのない銀行」で口座を開設する必要があります。

例えば「福井銀行」から「北陸銀行」へ、あるいはその逆など、ご自身の借入状況に合わせて安全な避難先を選定しましょう。

【会社への言い訳はどうする?】

「給与口座を変えたいと言うと、借金がバレるのでは?」と不安になるかもしれません。

しかし、口座変更はそれほど珍しいことではありません。

「生活費の管理口座を分けたい」

「キャンペーンで金利が良い銀行に変えたい」

「家のローンの引き落とし口座にまとめたい」

など、自然な理由を伝えれば、深く追求されることはほとんどありません。

会社によっては手続きの締め日がありますので、早めの行動が不可欠です。

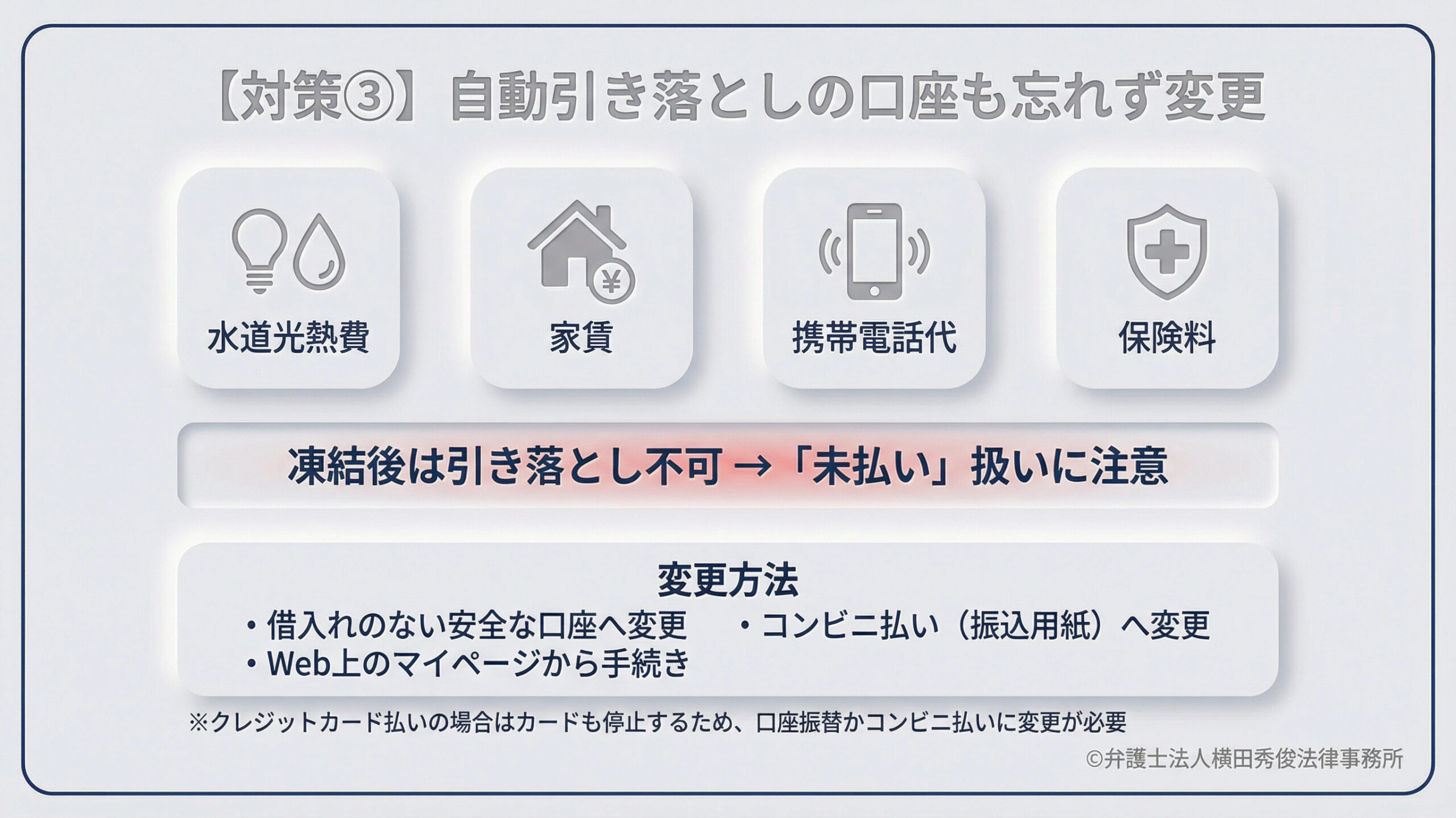

【重要対策③】公共料金や携帯電話の引き落とし口座の変更

給与口座と同時に確認すべきなのが、水道光熱費、家賃、携帯電話代、保険料などの「自動引き落とし」です。

これらが「凍結される予定の銀行口座」から引き落とされている場合、凍結後は引き落としができず「未払い」扱いになります。

電気が止まったり、携帯電話が利用停止になったりすると、生活再建に支障をきたします。

これらの引き落とし先も、「借入れのない安全な口座」に変更するか、「コンビニ払い(振込用紙)」に変更する手続きを行ってください。

最近では、Web上のマイページなどから簡単に変更手続きができるサービスも増えています。

また、クレジットカード払いにしている場合、そのカード自体も債務整理の対象となれば使えなくなりますので、やはり口座振替かコンビニ払いに変更する必要があります。

万が一、給料が凍結口座に振り込まれてしまったら

口座変更が間に合わず、あるいは変更を忘れていて、受任通知後に給料が凍結口座に振り込まれてしまった場合はどうなるでしょうか。

原則として、その給料は銀行の借金と相殺されてしまいます。

しかし、給料は生活の糧であり、全額が奪われると生存権に関わります。

本来、給料の差押え(裁判所の手続き)であっても、手取りの4分の3は守られるのが法律の原則です。銀行による相殺であっても、交渉の余地は残されています。

万が一、給料が相殺されてしまった場合は、すぐに弁護士にご連絡ください。

弁護士から銀行に対して、「相殺の範囲を制限し、生活に必要な部分の払い戻し」を求める交渉を行います。

ただし、これはあくまで「お願いベース」の交渉になることが多く、必ず返還される保証はありません。また、返還されるとしても時間がかかります。

やはり、「振り込まれる前に口座を変える」のが鉄則です。

全国対応可能な弁護士法人横田秀俊法律事務所へご相談ください

銀行口座の対策は、個々の借入状況や利用している銀行の組み合わせによって、最適な判断が異なります。

「自分の場合は、どの銀行なら安全なのか?」

「もう来週が給料日だけど、間に合うのか?」

こうした不安をお持ちの方は、一人で悩まずに当事務所へご相談ください。

【地域を問わず全国から相談可能】

弁護士法人横田秀俊法律事務所は、福井県大野市に拠点を置いていますが、ご依頼は全国対応です。 「近くの弁護士には相談しにくい」 「専門的な知識を持った弁護士に頼みたい」 そのような方のために、ZOOMやGoogle Meetなどのオンライン会議システムを活用した相談体制を整えております。 ご自宅にいながら、PCやスマートフォンを使って、対面と同じように弁護士の顔を見ながら詳しくご相談いただけます。

【安心の費用と決済方法】

相談料は30分5,500円(税込)です。

費用のお支払いについては、対面相談時の現金払いはもちろん、各種クレジットカード決済やQRコード決済にも対応しており、スムーズなお手続きが可能です。

自己破産や個人再生は、人生の終わりではなく、再スタートのための法的権利です。

しかし、そのスタートラインに立つための準備(口座対策など)を怠ると、出だしからつまずいてしまいます。

私たちは、ご依頼者様の生活を守ることを最優先に考え、受任通知を送るタイミングから細かくサポートいたします。

手遅れになる前に、まずは一度、お問い合わせください。

【お問い合わせ先】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

【相談方法】

・対面相談(福井県内・近隣地域)

・オンライン相談(全国対応:ZOOM、Google Meet等)

【相談料】

30分 5,500円(税込)

※対面時はクレジットカード・QRコード決済対応