COLUMNコラム

生命保険・学資保険は解約が必要?「解約返戻金20万円」の基準

破産・再生 2026.03.01.

~目次~

自己破産を検討される際、持ち家や自動車と並んで皆様が非常に心配されるのが、「現在加入している生命保険や学資保険はどうなってしまうのか?」という問題です。

特に、お子様の将来の教育資金のためにコツコツと積み立ててきた学資保険や、万が一の病気やケガに備えるための生命保険は、単なる金融資産という枠を超え、ご家族への「お守り」としての意味合いが強くあります。

「借金はゼロにしたいけれど、子どもの学資保険だけは絶対に解約したくない」という切実な思いで、弁護士への相談を躊躇されている方は決して少なくありません。

結論から申し上げますと、自己破産をしたからといって、すべての保険が強制的に解約されてしまうわけではありません。

保険の種類が「掛け捨て型」であるか「積立型」であるか、そして、解約した際に手元に戻ってくる「解約返戻金(かいやくへんれいきん)」の金額がいくらになるかによって、そのまま保険契約を継続できるかどうかが明確に分かれます。

また、仮に解約の対象となってしまう保険であっても、ご親族の協力を得るなどして法的な制度を活用すれば、保険契約そのものを守り抜くことは十分に可能です。

本コラムでは、自己破産の手続きにおいて各種保険契約がどのように扱われるのか、処分の基準となる「解約返戻金20万円の壁」とは何か、そして大切な学資保険や生命保険を解約の危機から救うための具体的な方法について、弁護士法人横田秀俊法律事務所の弁護士が一般の方にも分かりやすく詳細に解説いたします。

当事務所は福井県大野市にオフィスを構えておりますが、オンライン面談システムを活用し、地域を限定することなく全国の自己破産案件に完全対応しております。借金の返済に行き詰まり、大切な保険を手放す恐怖に怯えている方は、本コラムをお読みいただき、保険を残すための正しい法的知識を身につけた上で、生活再建に向けた第一歩を踏み出してください。

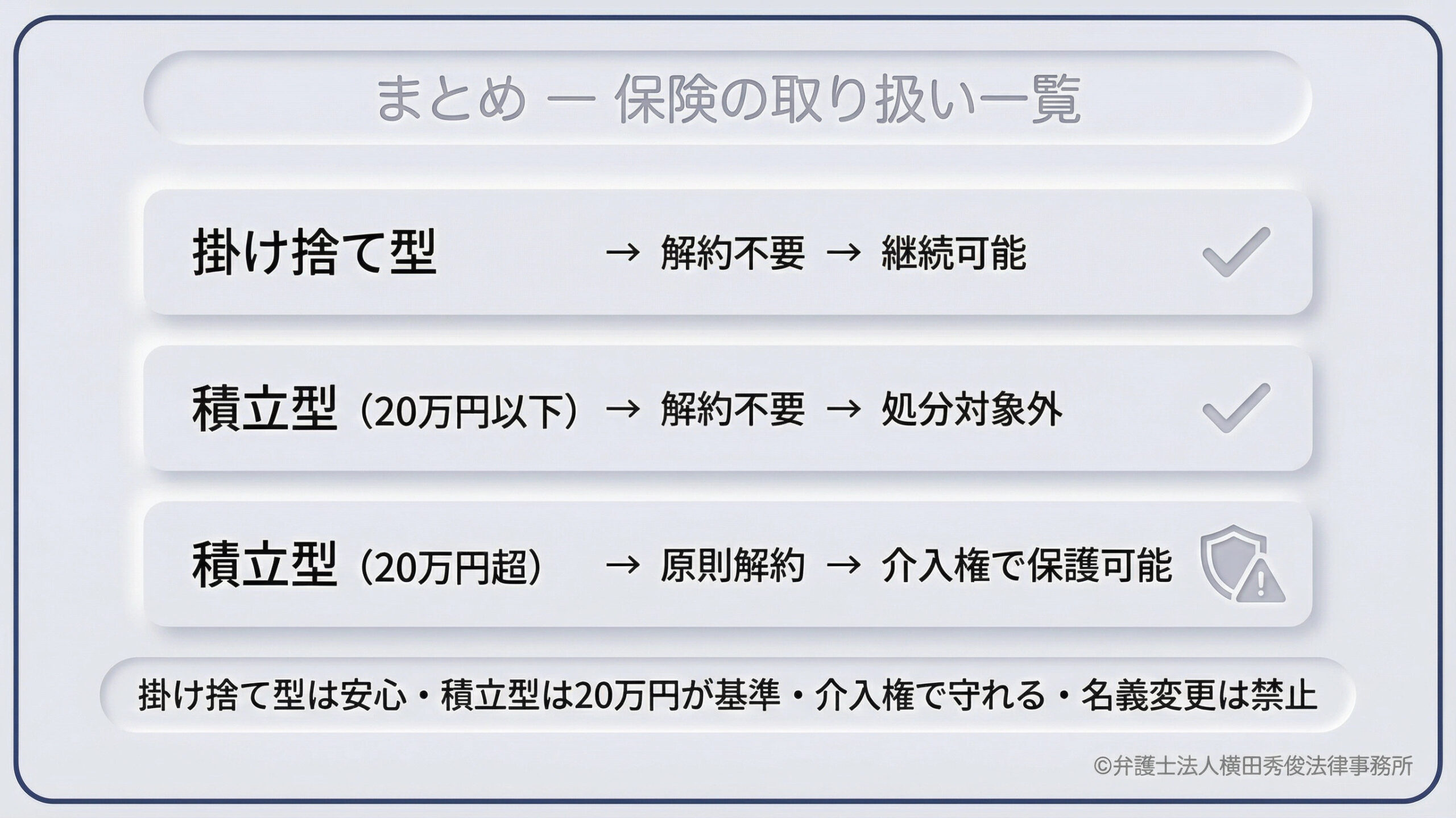

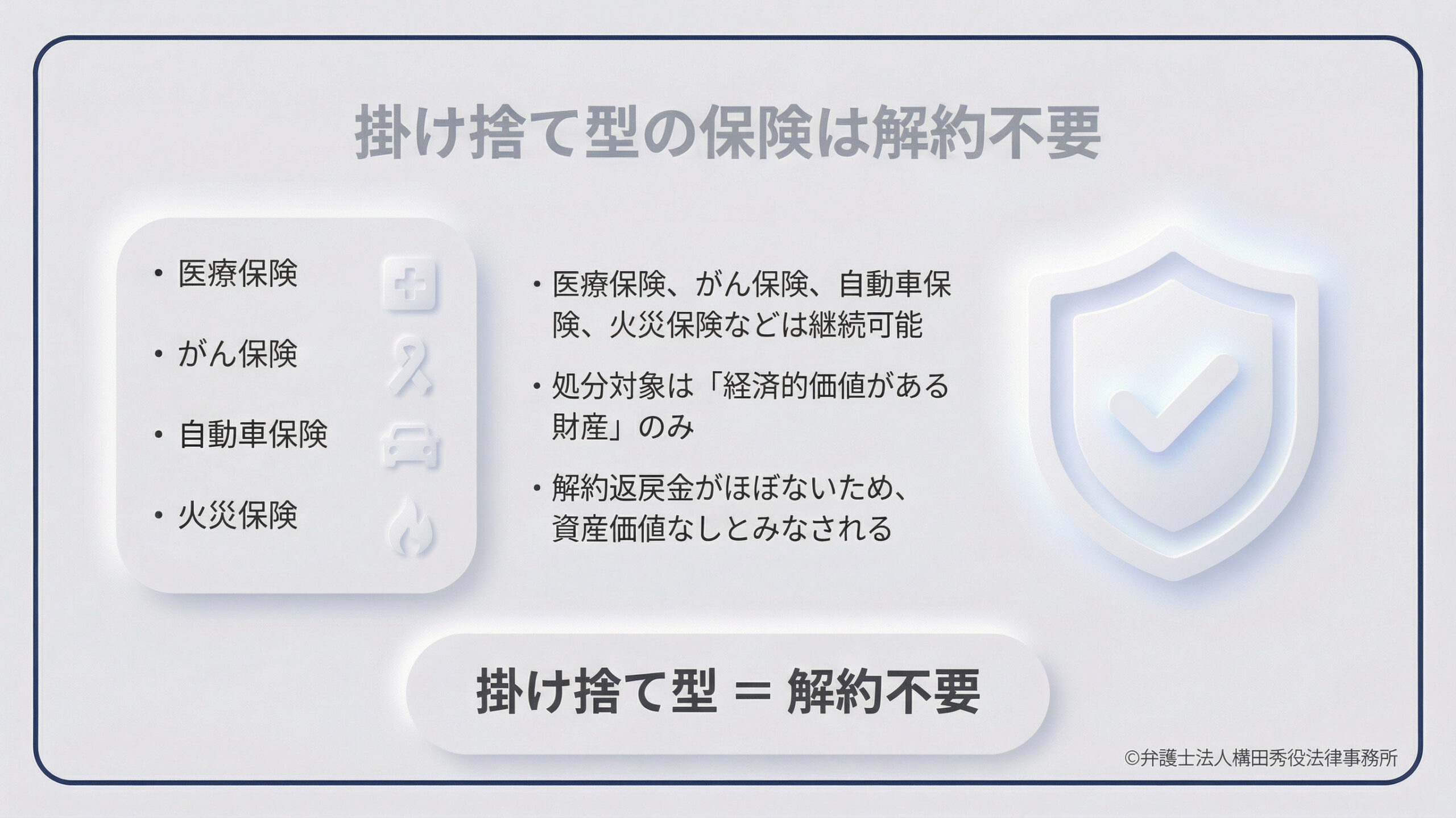

掛け捨て型の保険は解約不要!これまで通り契約の継続が可能です

自己破産の手続きにおいて、現在加入している保険が処分(強制解約)の対象になるかどうかを判断する最初のステップは、その保険が【掛け捨て型】であるか、【積立型(貯蓄型)】であるかを確認することです。

医療保険、がん保険、自動車の任意保険、火災保険、あるいは定期の死亡保険など、いわゆる掛け捨て型と呼ばれる保険契約については、自己破産をしたとしても解約する必要は全くありません。

そのまま契約を継続し、万が一の事態に備え続けることができます。

なぜなら、自己破産の手続きで処分の対象となるのは「経済的な価値がある財産(お金に換えられるもの)」に限られるからです。掛け捨て型の保険は、途中で解約しても手元にお金が戻ってこない、あるいは戻ってきたとしてもごくわずかな金額(数千円程度)であるため、裁判所からは「債権者に配当すべき財産としての価値がない」と判断されます。

したがって、掛け捨て型の保険であれば、ご自身の身を守るための保障を失う心配は一切不要です。ただし、毎月の保険料が高額すぎて家計を圧迫している場合は、生活再建のために見直しをアドバイスさせていただくことはございます。

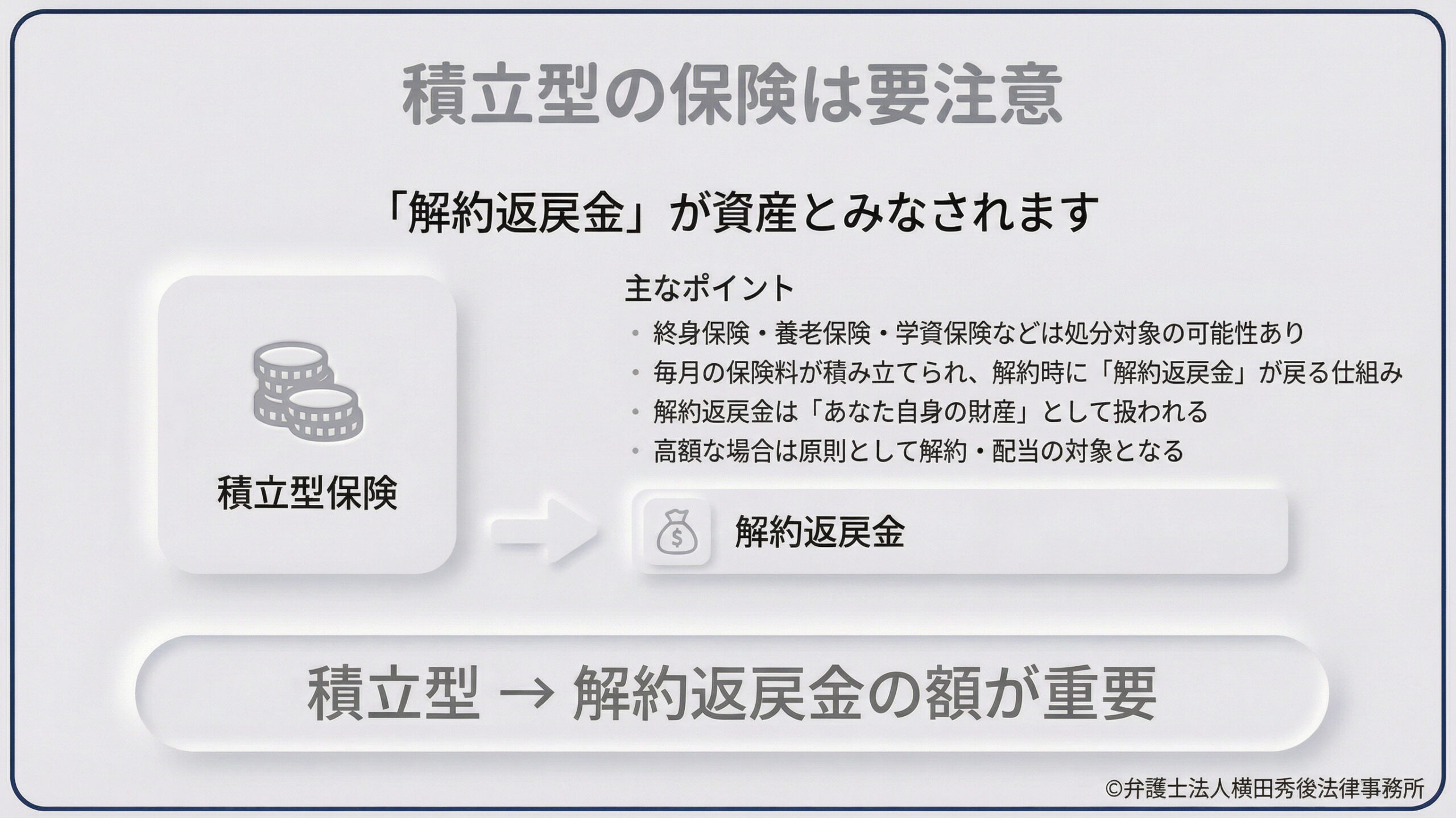

積立型の保険(終身保険・学資保険)は要注意!解約返戻金が資産とみなされる基準

一方で、自己破産において最も注意が必要であり、処分の対象になり得るのが【積立型(貯蓄型)】の保険契約です。

代表的なものとして、一生涯の保障が続く「終身保険」、満期を迎えるとお金が受け取れる「養老保険」、そしてお子様の進学資金を積み立てる「学資保険」や「個人年金保険」などがこれに該当します。

これらの積立型保険は、毎月支払っている保険料の一部が将来のために積み立てられており、契約を途中で解約した場合には【解約返戻金(かいやくへんれいきん)】というまとまったお金が契約者の手元に戻ってくる仕組みになっています。

自己破産の手続き上、この「いま解約したらいくら戻ってくるか」という解約返戻金は、預貯金や自動車と同じように、立派な【あなた自身の財産(資産)】として厳格に扱われます。

借金の支払い義務をすべて免除してもらう代わりに、価値のある財産はお金に換えて債権者(お金を貸している会社)に分配しなければならないという自己破産の基本ルールに照らし合わせると、高額な解約返戻金が見込める保険契約は、原則として破産管財人によって強制的に解約され、その返戻金が没収されてしまう対象となるのです。

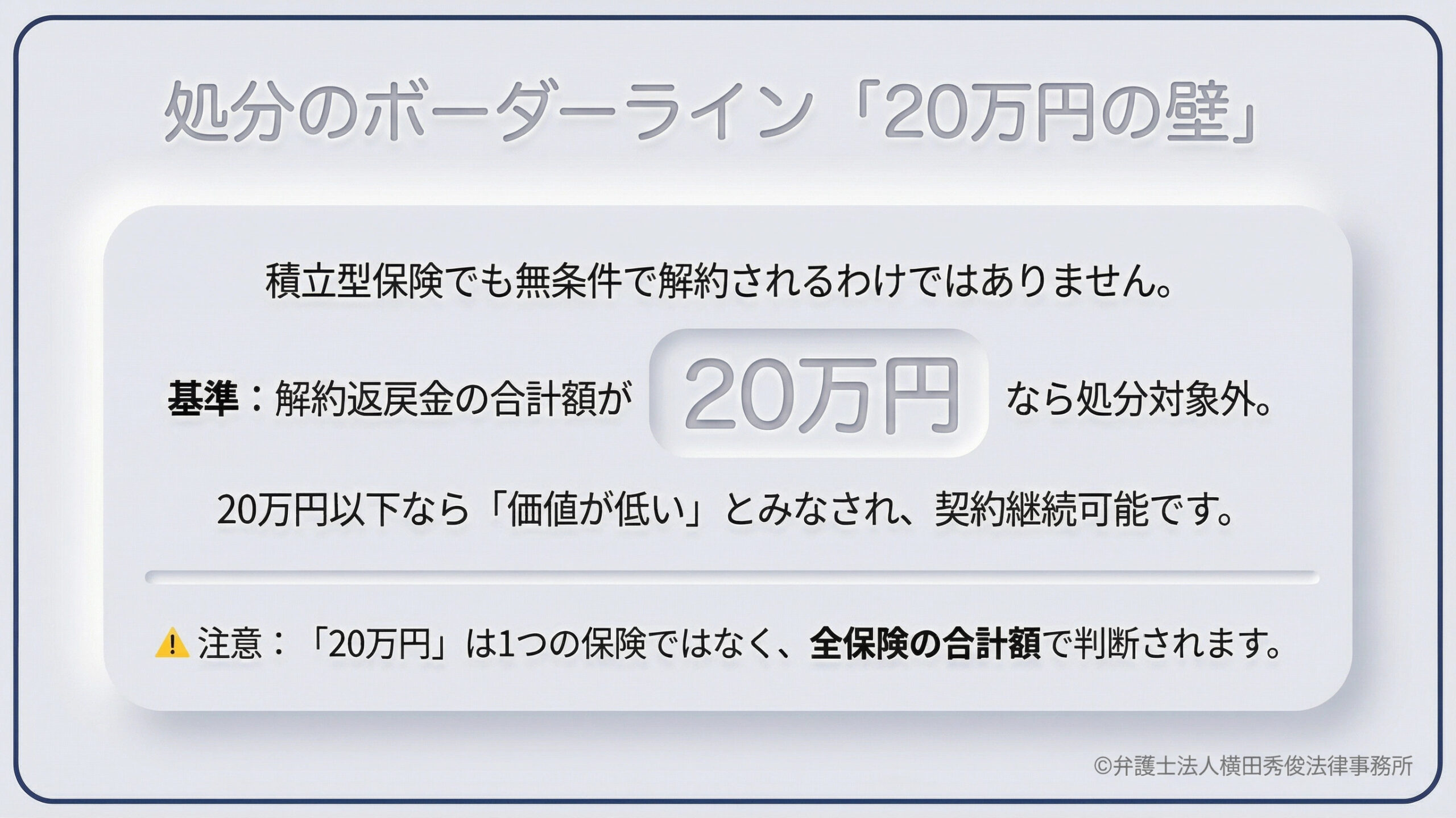

処分のボーダーライン:「解約返戻金の合計額が20万円を超えるか」がカギ

では、積立型の保険であれば無条件ですべて解約されてしまうのでしょうか。

決してそうではありません。

裁判所の運用において、保険を解約しなければならないかどうかの明確なボーダーラインが設けられています。それが、【解約返戻金の金額が20万円を超えるかどうか】という基準です。

もし、ご加入中の積立型保険について保険会社に「解約返戻金証明書」を発行してもらい、その時点での解約返戻金が【20万円以下】であった場合、裁判所は「換価(お金に換えて配当する)するだけの十分な価値がない」と判断します。

この場合、その保険契約は処分の対象から外れ、自己破産の手続き後も解約することなくそのまま継続することができます。

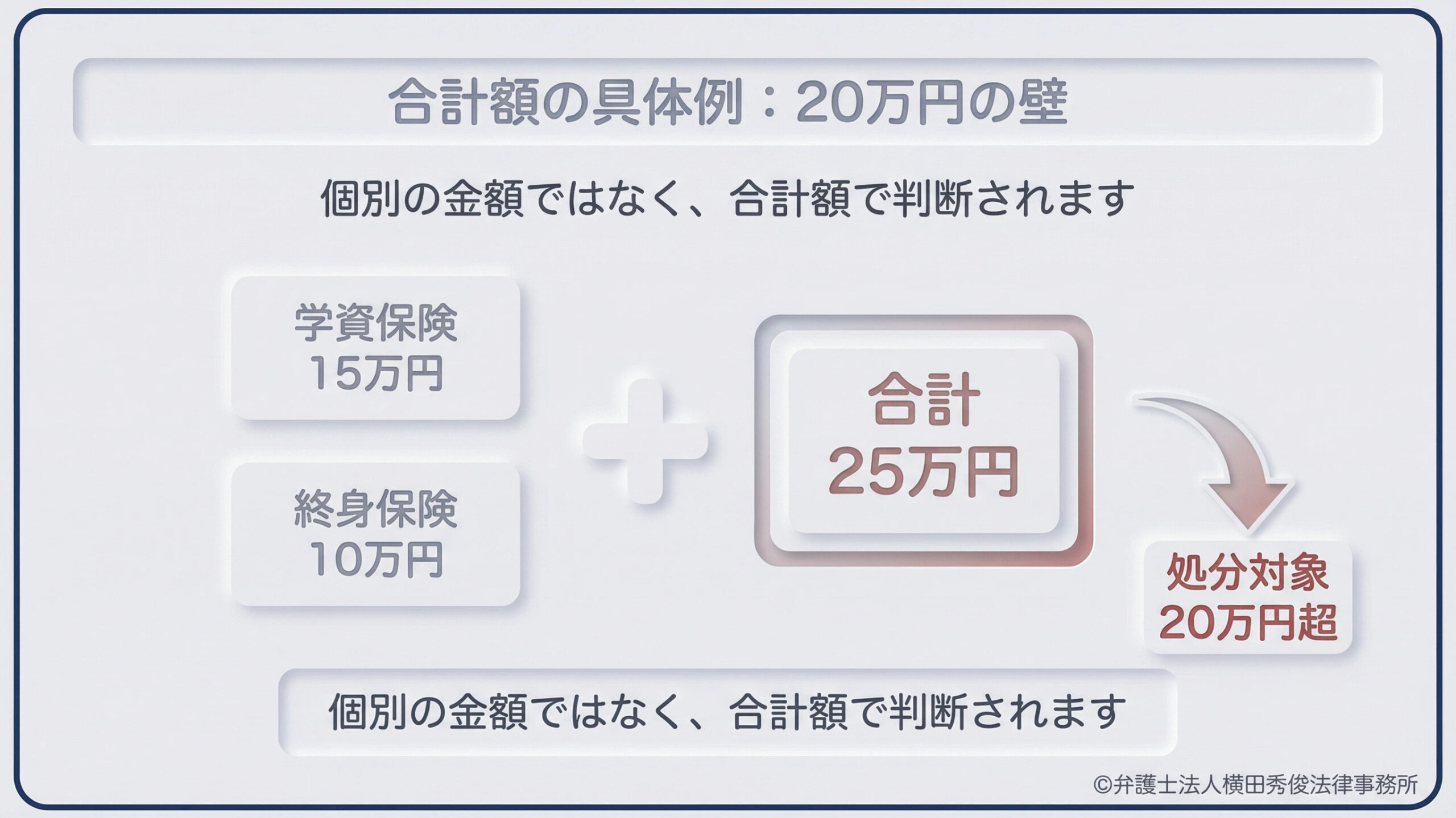

ここで非常に重要な注意点があります。この「20万円」という基準は、1つの保険契約ごとの金額ではなく、【あなたが契約者となっているすべての保険の解約返戻金の「合計額」】で判断されるということです。

例えば、解約返戻金が15万円の学資保険と、10万円の終身生命保険に加入していたとします。

一つひとつの保険は20万円以下ですが、合計すると25万円となります。

この場合、20万円の基準を超えてしまうため、原則として両方の保険(あるいはどちらか一方)を解約して、お金を債権者に配当しなければならなくなります。

ご自身がいくつの保険に加入し、トータルでいくらの価値があるのかを正確に把握することが極めて重要です。

【介入権(買取制度)】20万円を超えても保険を解約せずに守り抜く裏ワザ

「長年かけて積み立ててきた子どもの学資保険の解約返戻金が50万円ある。20万円を超えているから、絶対に解約されてしまうのか…」と絶望される親御様は非常に多くいらっしゃいます。

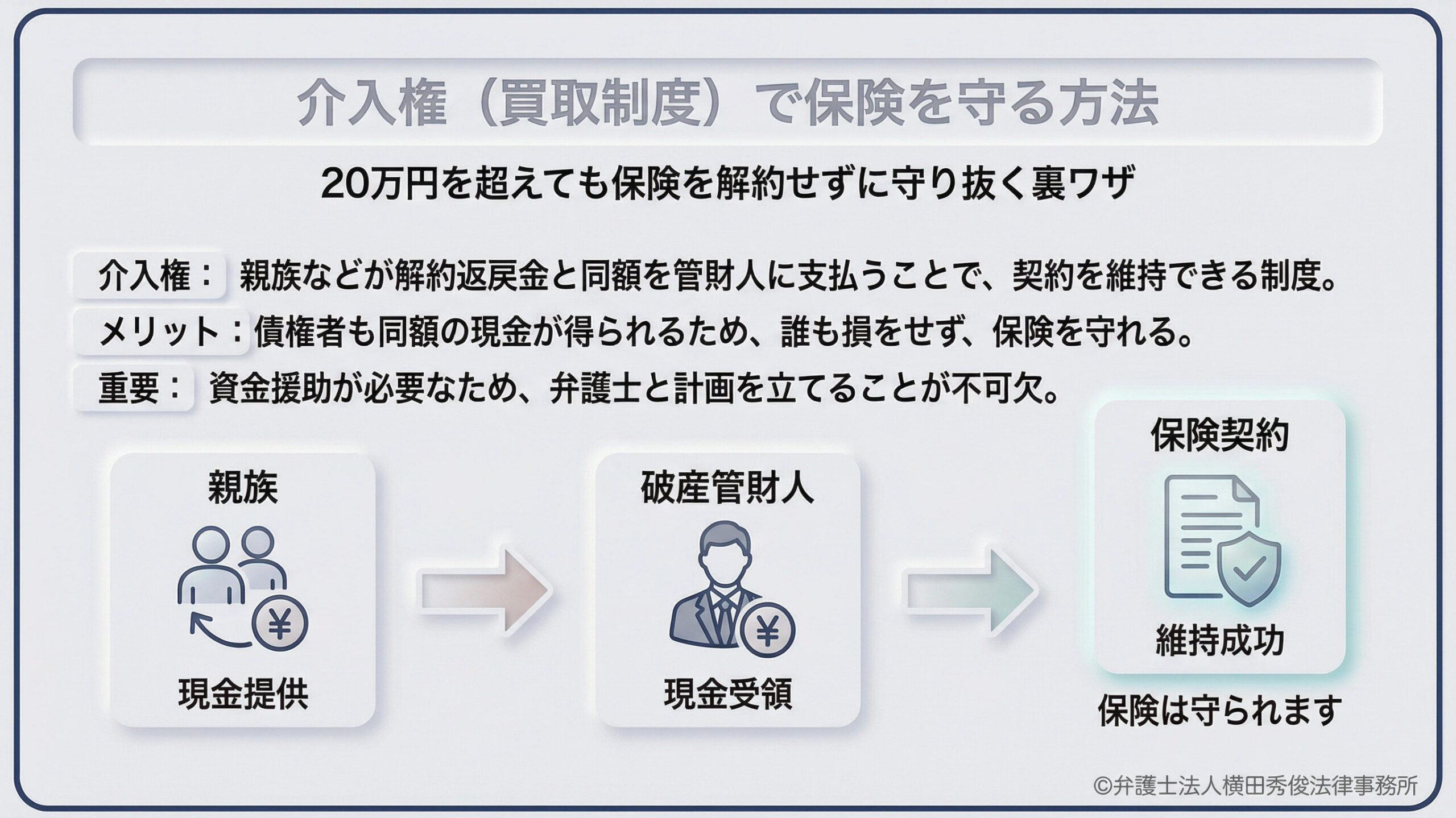

しかし、まだ諦める必要はありません。保険法という法律には、このような事態を救済するための【介入権(かいにゅうけん)】という非常に強力な制度が用意されています。

介入権(買取制度とも呼ばれます)とは、簡単に言えば「解約返戻金と同額のお金を、保険契約者の親族などが代わりに破産管財人に支払うことで、保険の強制解約を阻止し、契約を維持できる」という制度です。

例えば、先ほどの50万円の解約返戻金がある学資保険のケースでご説明します。

本来であれば、破産管財人はこの保険を解約して50万円を回収し、債権者に配当します。

しかし、破産される方のご両親(お子様から見た祖父母)や配偶者などが、「代わりに現金50万円を破産管財人に支払うので、保険は解約しないでほしい」と申し出てそのお金を納めれば、債権者から見れば「保険を解約したのと同じだけの現金」が手に入ることになります。

結果として、誰も損をすることなく、大切なお子様の学資保険を無傷のまま残すことができるのです。

この介入権を行使するためには、ご親族による資金援助が不可欠となります。

どうしても残したい保険がある場合は、自己判断をせず、まずは弁護士にご事情を相談し、ご親族の協力を得ながら介入権の行使に向けた緻密な計画を立てることが解決へのカギとなります。

絶対NG!自己破産直前の「名義変更」は財産隠しとみなされ免責不許可のリスクも

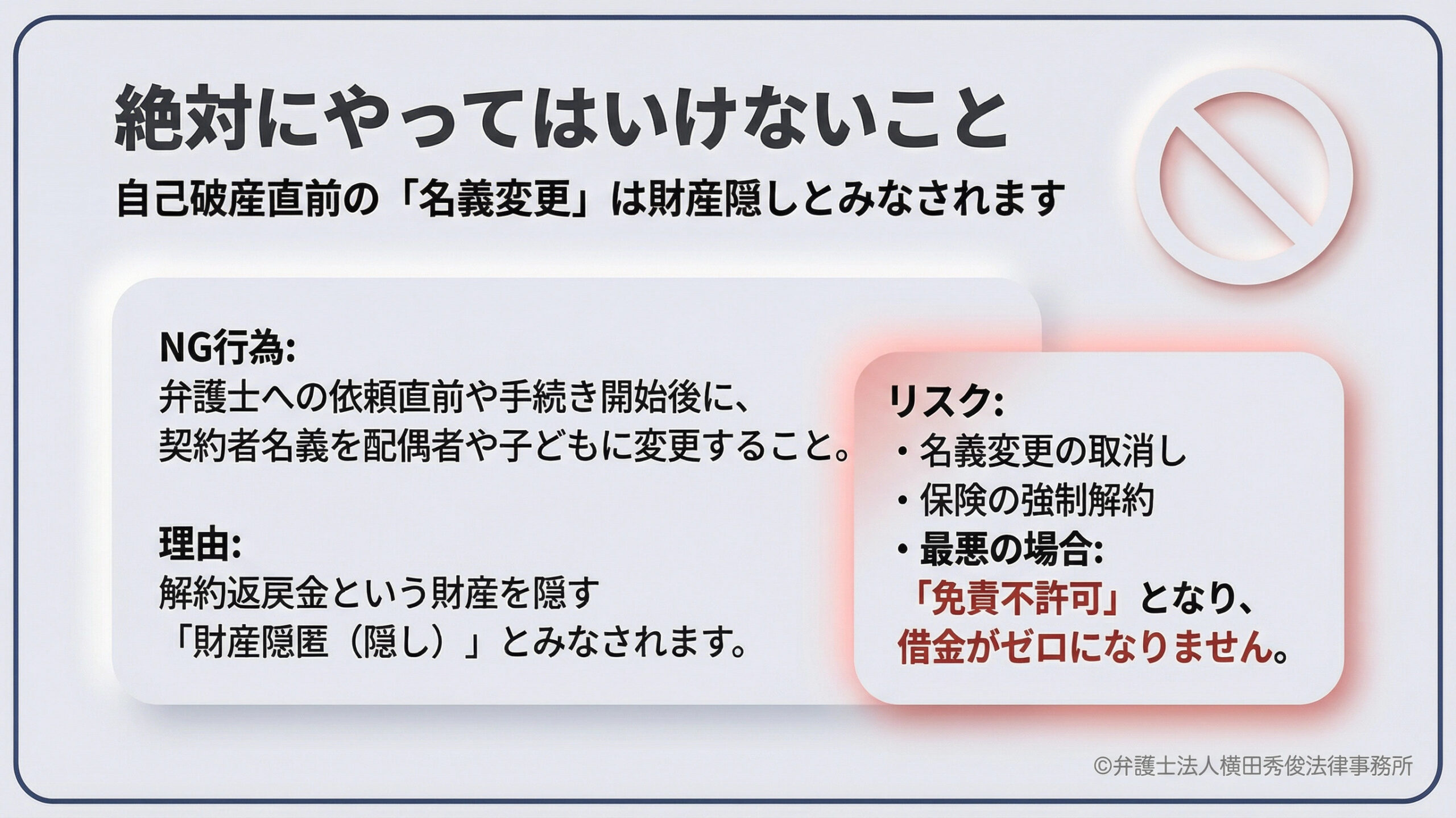

学資保険や生命保険を守りたいと強く願うあまり、絶対にやってはいけない深刻なルール違反があります。

それは、弁護士に自己破産を依頼する直前や、手続きが始まってから、慌てて保険の「契約者名義」を配偶者や子どもの名義に変更してしまう行為です。

「自分の名義でなければ、自分の財産として没収されないだろう」という安易な考えで名義変更を行う方が後を絶ちません。

しかし、解約返戻金という価値のある財産を、自己破産を目前にして他人の名義に移す行為は、法律上【財産隠匿(ざいさんいんとく)=財産隠し】という極めて悪質な行為とみなされます。

裁判所や破産管財人は、過去数年分の通帳の履歴や保険の契約状況を徹底的に調査します。直近で不自然な名義変更が行われていれば、100%確実に見抜かれます。

財産隠しが発覚すると、名義変更を取り消されて保険が強制解約されるだけでなく、最悪の場合「免責不許可事由」に該当すると判断され、【借金がゼロにならない(自己破産が認められない)】という取り返しのつかない大失敗を招く恐れがあります。

保険契約に関して不安がある場合は、コソコソと名義変更などの細工をするのではなく、すべてありのままを弁護士に打ち明けてください。

法律の専門家である私たちは、違法な財産隠しなどを行わなくても、正当な法的手続き(前述の介入権や自由財産の拡張など)を用いて皆様の財産を守るための最善の策を構築いたします。

借金問題と財産保護のお悩みは、全国対応の弁護士法人横田秀俊法律事務所へご相談ください

いかがでしたでしょうか。自己破産の手続きにおいて、生命保険や学資保険がどのような運命をたどるのか、お分かりいただけましたでしょうか。

「自己破産をするとすべての保険がパーになる」というのは間違ったイメージです。

掛け捨て保険であればそのまま継続でき、積立型であっても解約返戻金の額や介入権という制度を活用することで、ご家族の未来を守る大切なお守りを残せる可能性は十分にあります。

「子どもの学資金だけはどうしても守りたい」

「解約返戻金がいくらあるのか自分ではよく分からない」――

その切実な思いやご不安を、どうか一人で抱え込まないでください。

弁護士法人横田秀俊法律事務所では、これまで数多くの債務整理・自己破産事件を手掛け、複雑な保険契約の取り扱いや財産保護に関する豊富なノウハウを蓄積してまいりました。

ご相談者様の現在の借金状況、ご加入中の保険の内容を丁寧に一つひとつ紐解き、保険を残したまま借金問題を解決できるかどうかの見通しを、明確かつ誠実にお伝えいたします。

当事務所は福井県大野市に位置しておりますが、ご提供する法的サービスに地域の垣根はございません。借金問題で苦しむ全国の方々をお救いするため、【全国の自己破産案件に完全対応】しております。

「遠方で福井の事務所まで行く交通費がない」「仕事や育児が忙しく日中の来所が難しい」という方でもご安心ください。ZOOMやGoogle meetなどのオンライン通話システムを利用することで、全国どこからでも、ご自宅のパソコンやスマートフォンから、対面と全く変わらないクオリティで弁護士との直接相談が可能です。

借金の督促に怯える毎日に終止符を打ち、お子様とご家族の安心できる未来を取り戻すために、私たち弁護士があなたの新しい人生のスタートを全力でサポートいたします。

まずは勇気を出して、当事務所までご連絡ください。皆様からのご相談を心よりお待ち申し上げております。

【お問い合わせ先情報】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

※当事務所は福井県大野市という地域に枠を絞ることなく、全国の案件に広く対応しております。

※オンライン(ZOOM、Google meetなど)でのご相談も随時受け付けております。全国どこからでもお気軽にお問い合わせください。

※相談料:30分 5500円(税込)

※当事務所での対面によるご相談の場合、各種クレジットカード決済およびQRコード決済にも対応しております。現金の持ち合わせにご不安がある場合でも安心してご利用いただけます。