COLUMNコラム

財産目録の作成法徹底ガイド:プラスの財産と「隠れた借金」の完全調査マニュアル

相続問題 2025.11.23.

~目次~

相続手続きにおいて、相続人の確定と同じくらい重要なのが「相続財産の調査(財産目録の作成)」です。

「借金なんてないはず」という思い込みは禁物です。もし後から多額の借金が発覚しても、一度相続を承認してしまえば、その支払義務から逃れることは原則としてできません。自分と家族の生活を守るために、プラスの財産とマイナスの財産を徹底的に洗い出すノウハウを解説します。

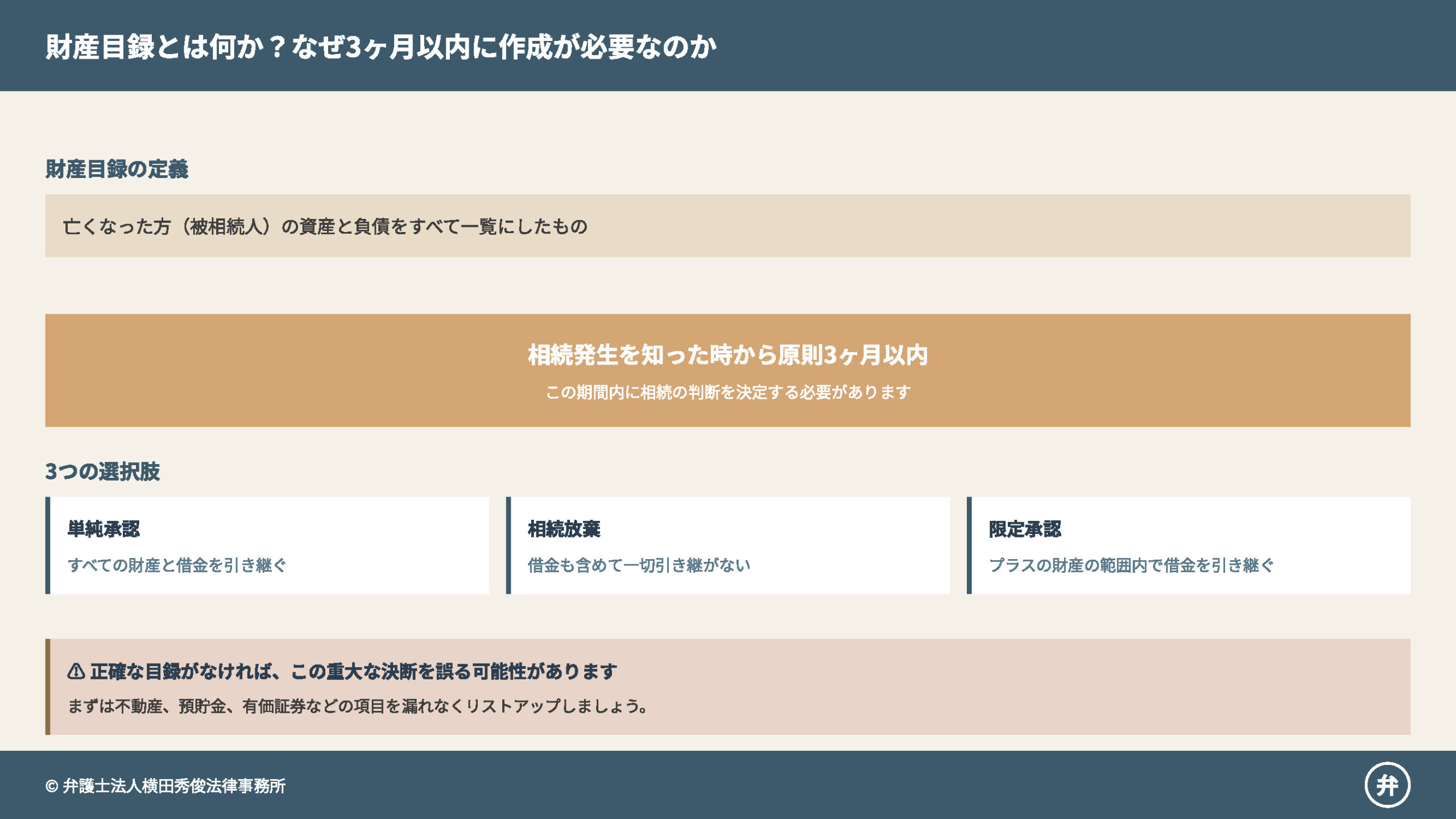

財産目録の重要性:3ヶ月以内の判断材料

財産目録とは、亡くなった方(被相続人)の資産と負債をすべて一覧にしたものです。 なぜこれを作成する必要があるのでしょうか? それは、相続発生を知った時から原則3ヶ月以内に、「相続する(単純承認)」か「借金も含めて一切引き継がない(相続放棄)」かを決めなければならないからです。

正確な目録がなければ、この重大な決断を誤る可能性があります。まずは以下の項目を漏れなくリストアップしましょう。

「プラスの財産」調査:ネット銀行やデジタル資産に注意

目に見える通帳や権利証だけが財産ではありません。近年、発見が難しくなっているのがデジタル資産です。

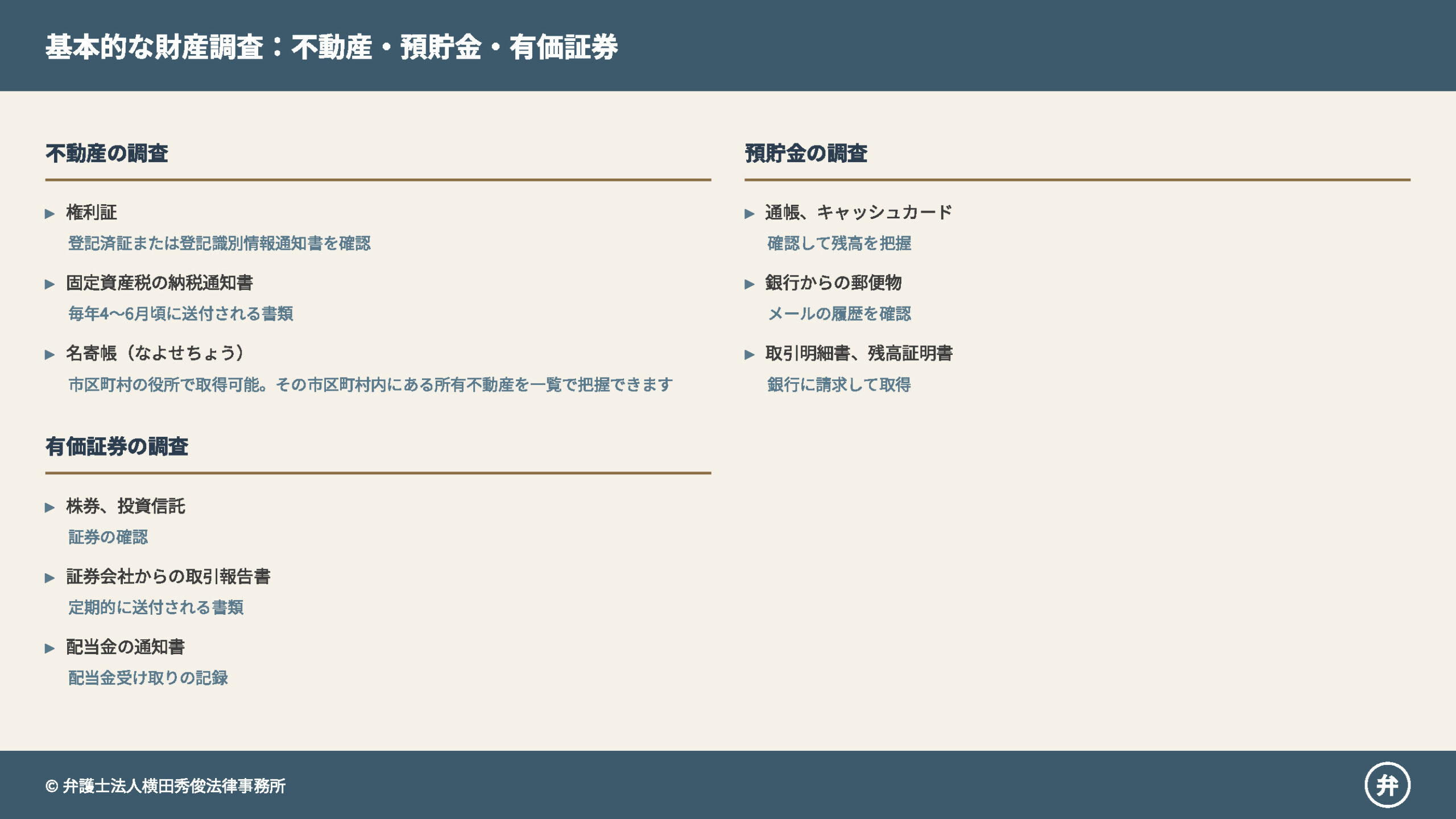

基本的な調査項目

・不動産: 権利証、固定資産税の納税通知書を確認。「名寄帳(なよせちょう)」を役所で取得すると、その市区町村内にある所有不動産を一覧で把握できます。

・預貯金: 通帳、キャッシュカード。

・有価証券:株券、投資信託。証券会社からの取引報告書や配当金の通知書などで確認できます。

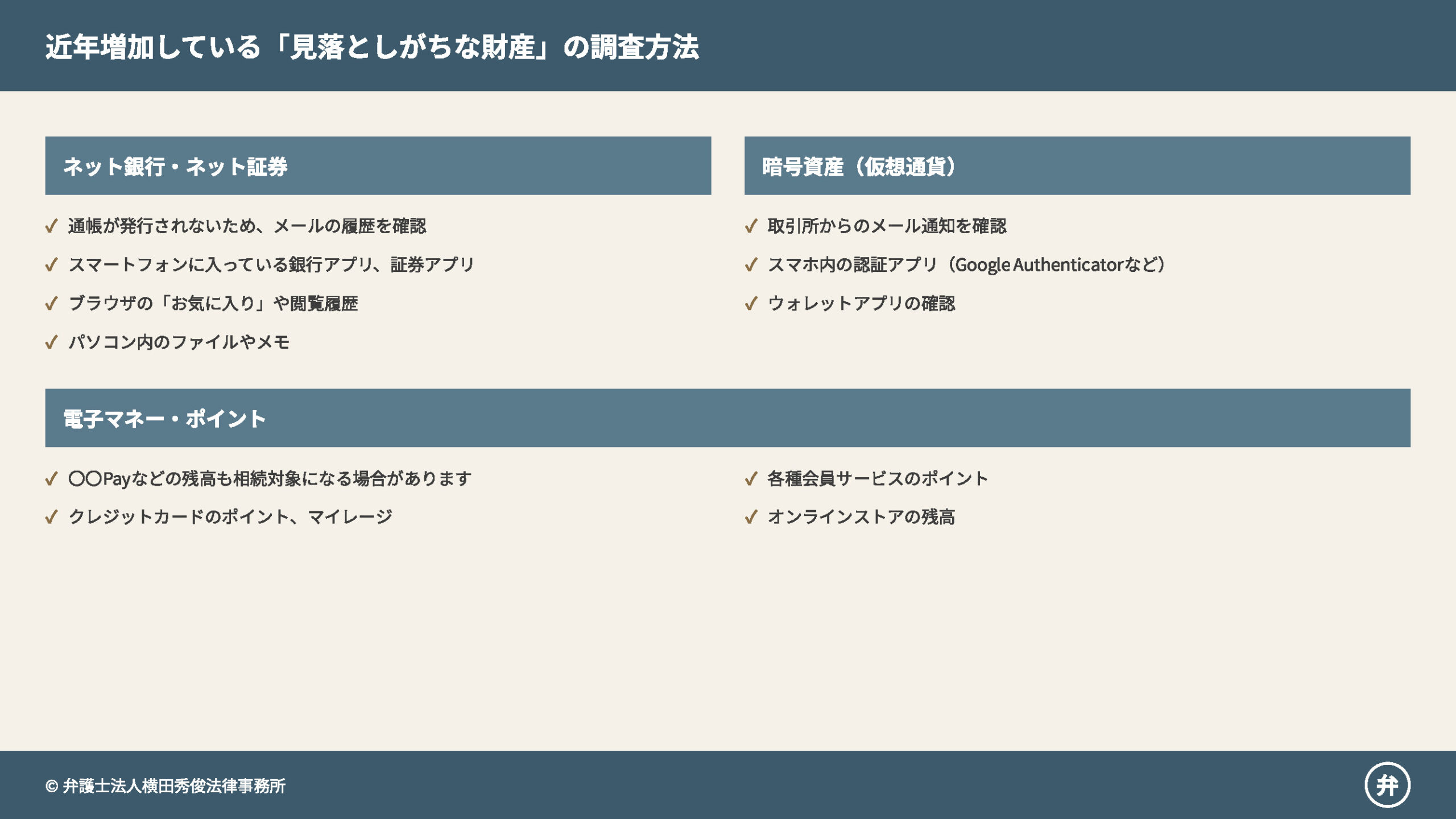

近年増えている「見落としがちな財産」

・ネット銀行・ネット証券: 通帳が発行されないため、メールの履歴や、スマートフォンに入っている銀行アプリ、ブラウザの「お気に入り」などを確認する必要があります。

・暗号資産(仮想通貨): 取引所からのメールや、スマホ内の認証アプリが手がかりになります。

・電子マネー・ポイント: 〇〇Payなどの残高も相続対象になる場合があります。

最も危険な「隠れた借金」の具体的な探し方

プラスの財産は見つからなくても法的なペナルティはありませんが、マイナスの財産(借金)を見落とすと致命的です。以下のような「痕跡」がないか、徹底的に探偵のような視点で調査してください。

・預金通帳の「動き」を見る

通帳の出入金履歴は情報の宝庫です。

- 毎月決まった額が引き落とされていないか?(ローン返済の可能性)

- 消費者金融やクレジット会社への振込記録はないか?

- 使途不明な多額の出金はないか?

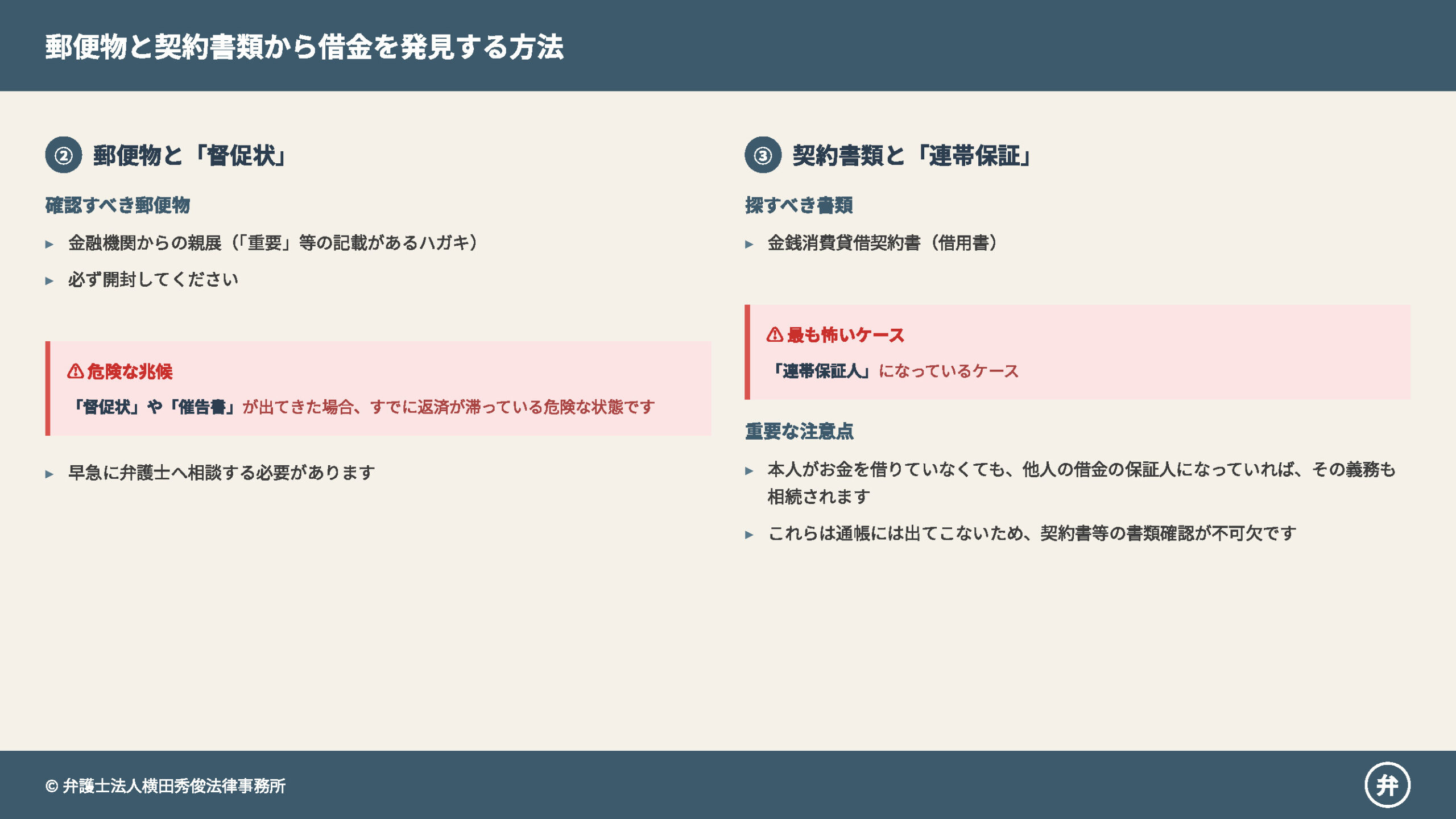

・郵便物と「督促状」

- 金融機関からの親展(「重要」等の記載があるハガキ)は必ず開封してください。

- もし「督促状」や「催告書」が出てきた場合、すでに返済が滞っている危険な状態です。早急に弁護士へ相談する必要があります。

・契約書類と「連帯保証」

- 金銭消費貸借契約書(借用書)を探します。

- 最も怖いのが「連帯保証人」になっているケースです。本人がお金を借りていなくても、他人の借金の保証人になっていれば、その義務も相続されます。これらは通帳には出てこないため、契約書等の書類確認が不可欠です。

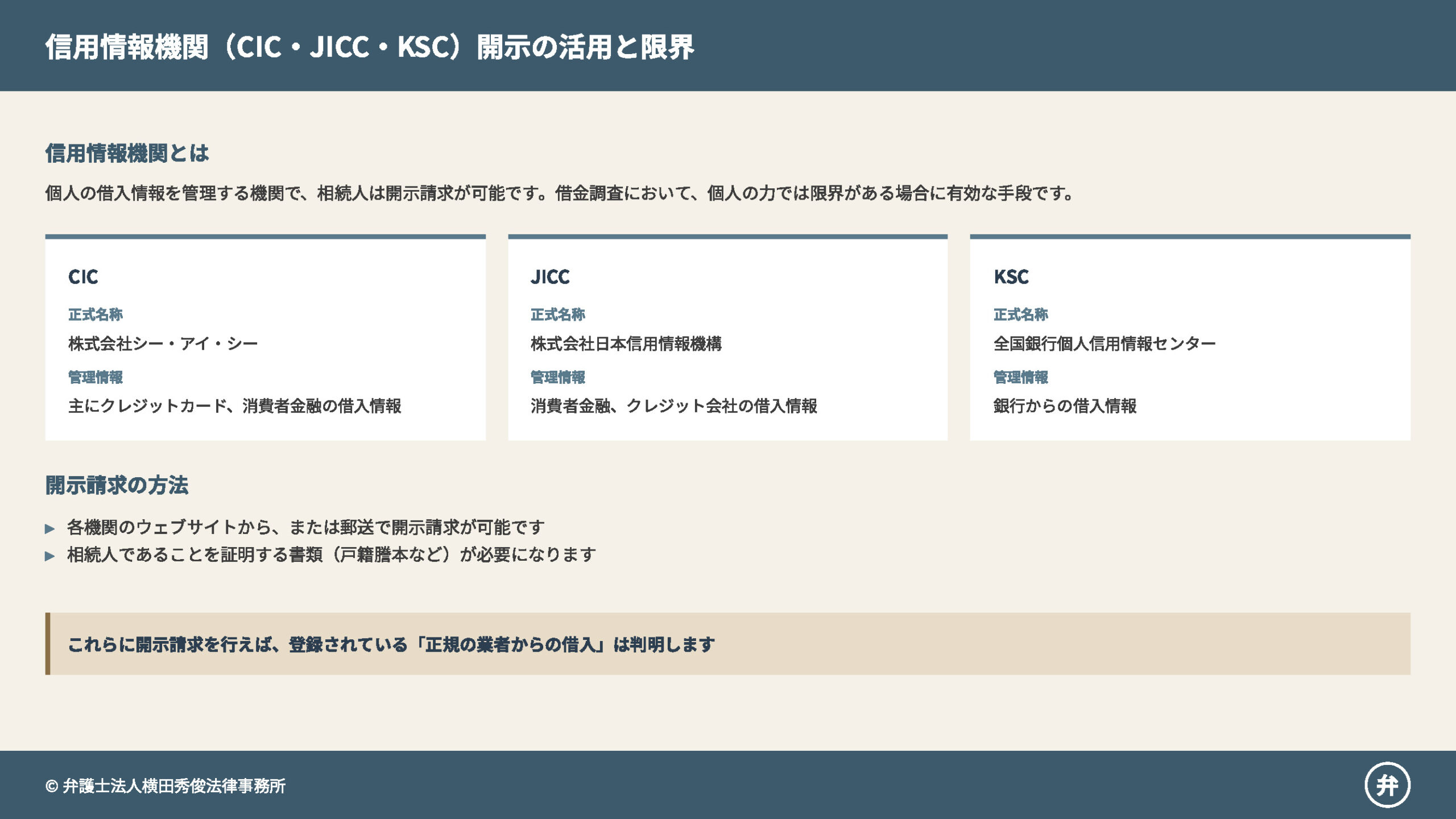

信用情報機関(CIC・JICC・KSC)開示の落とし穴

借金(負債)の調査において、個人の力では限界がある場合に有効なのが、信用情報機関への開示請求です。

・CIC / JICC: 主にクレジットカード、消費者金融の借入情報

・KSC(全銀協): 銀行からの借入情報

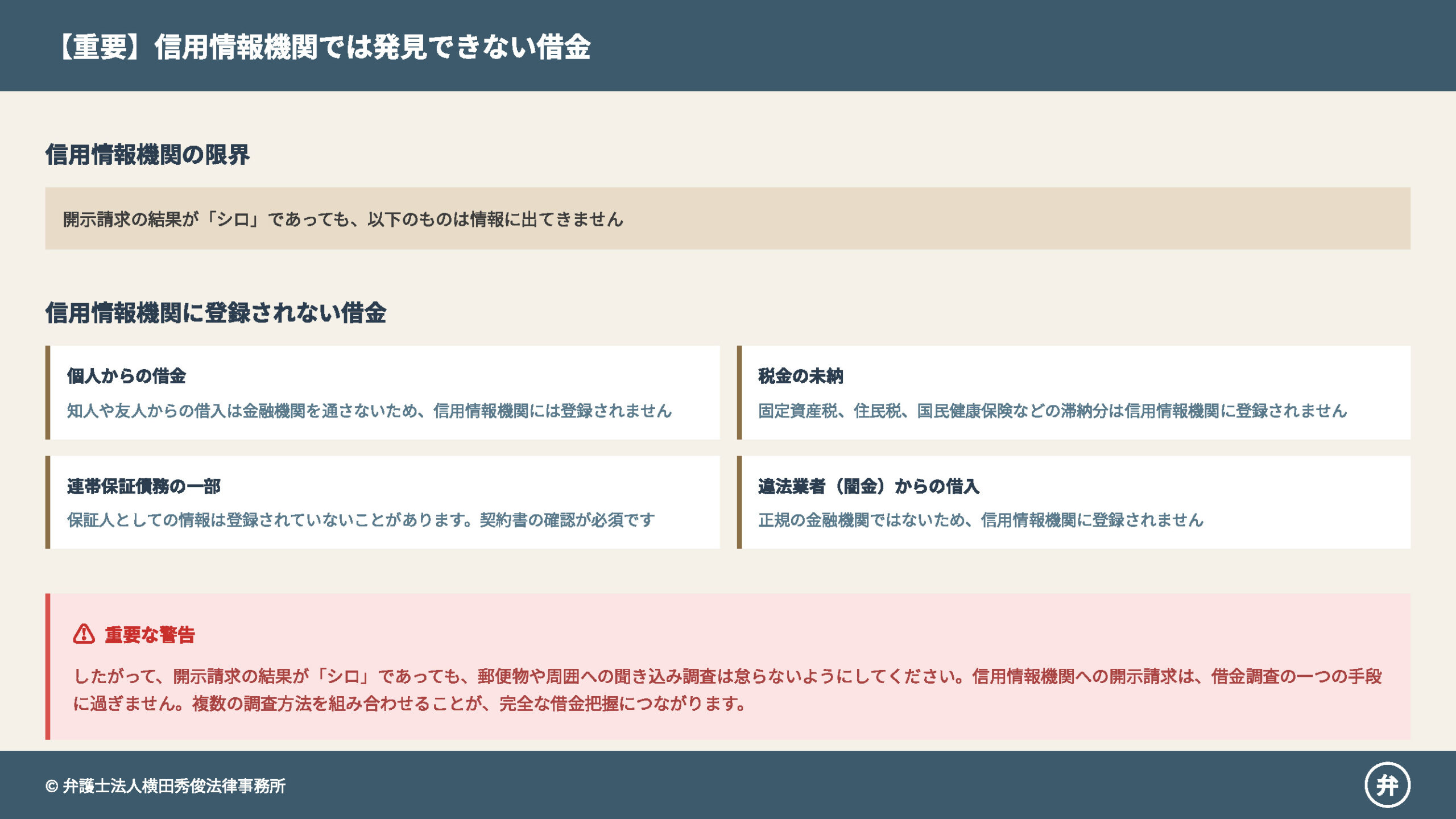

これらに開示請求を行えば、登録されている「正規の業者からの借入」は判明します。しかし、万能ではありません。

【重要】信用情報機関に出てこない借金

・個人からの借金: 知人や友人からの借入

・税金の未納: 固定資産税、住民税、国保などの滞納分

・連帯保証債務の一部: 保証人としての情報は登録されていないことがあります

・違法業者(闇金)からの借入

したがって、開示請求の結果が「シロ」であっても、郵便物や周囲への聞き込み調査は怠らないようにしてください。

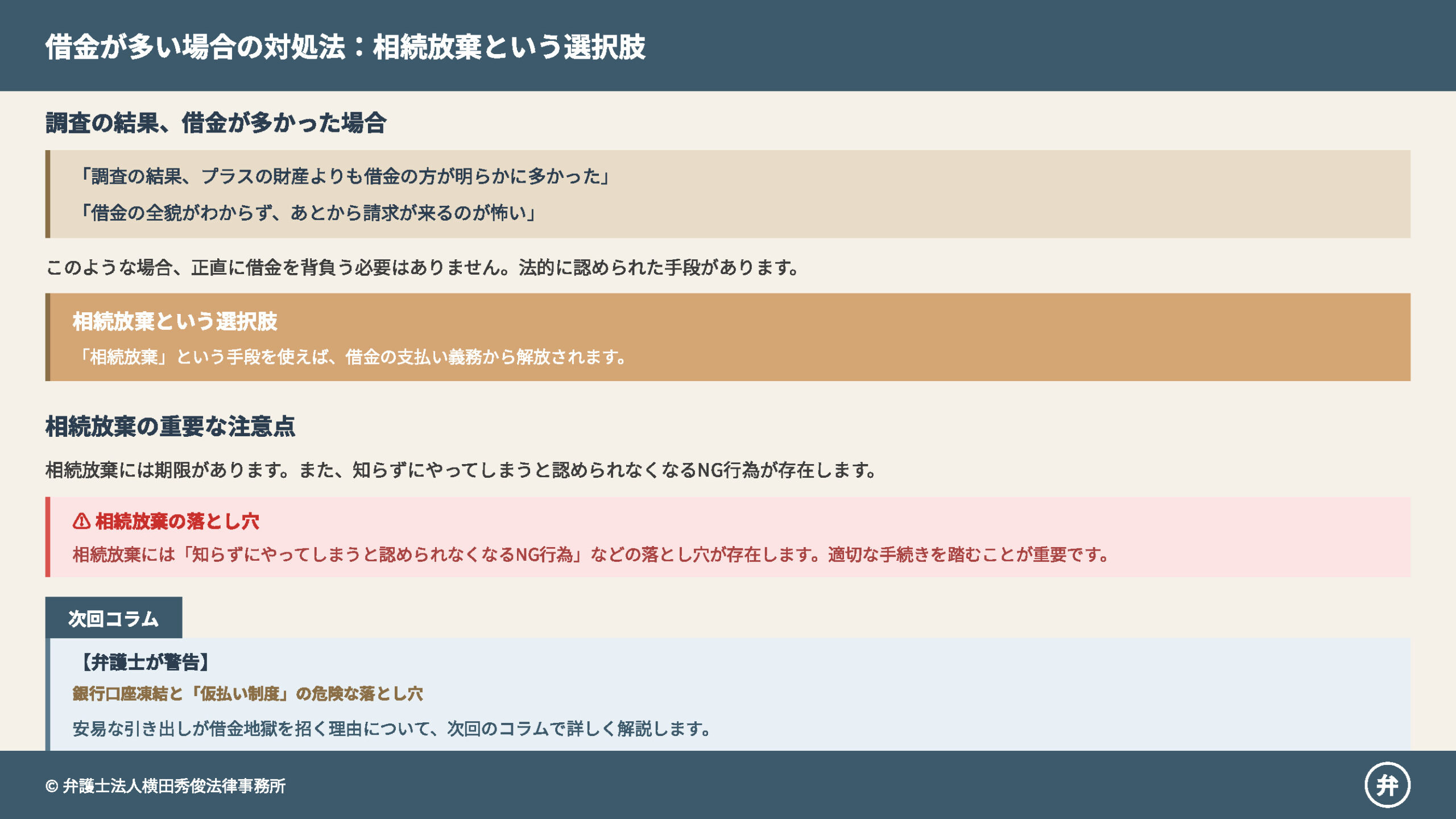

借金の方が多いと分かったら?(次回予告)

「調査の結果、プラスの財産よりも借金の方が明らかに多かった」 「借金の全貌がわからず、あとから請求が来るのが怖い」

このような場合、正直に借金を背負う必要はありません。法的に認められた「相続放棄」という手段を使えば、借金の支払い義務から解放されます。

しかし、相続放棄には「知らずにやってしまうと認められなくなるNG行為」などの落とし穴が存在します。 次回のコラムでは、安易な引き出しが借金地獄を招く理由について、詳しく解説します。