COLUMNコラム

2回目の自己破産はできる?「7年ルール」の壁と審査の厳しさについて

破産・再生 2026.03.13.

~目次~

(相談者)

横田先生、恥を忍んで相談に来ました。実は私、8年前に一度自己破産をしているんです。それなのに、また借金が膨らんでしまって……。2回目なんて、もう絶対に認められないですよね?

(横田弁護士)

再度のご相談、勇気を出して来ていただきありがとうございます。まず結論から申し上げますと、2回目の自己破産も法律上は可能です。ただし、1回目と全く同じようにスムーズに進むわけではありません。特に前回の免責から「7年」が経過しているかどうかが、大きな分岐点になります。

(相談者)

7年……ですか。たぶんギリギリ過ぎているとは思うのですが、もし7年経っていなかったら、もうアウトなんでしょうか?

(横田弁護士)

原則としては「免責不許可事由」といって、借金を帳消しにできない理由に該当してしまいます。しかし、ここでも「裁量免責」という例外規定があり、絶対に不可能というわけではありません。ただ、審査の目は前回よりも格段に厳しくなります。

(相談者)

やっぱりそうですよね。でも、このままでは生活できません。厳しいのは覚悟の上です。どうすれば認められるのか、詳しく教えてください。

(横田弁護士)

分かりました。2度目の破産は「反省」と「生活再建の具体策」が命綱です。法律のルールと、クリアすべきハードルについて、包み隠さず解説していきましょう。

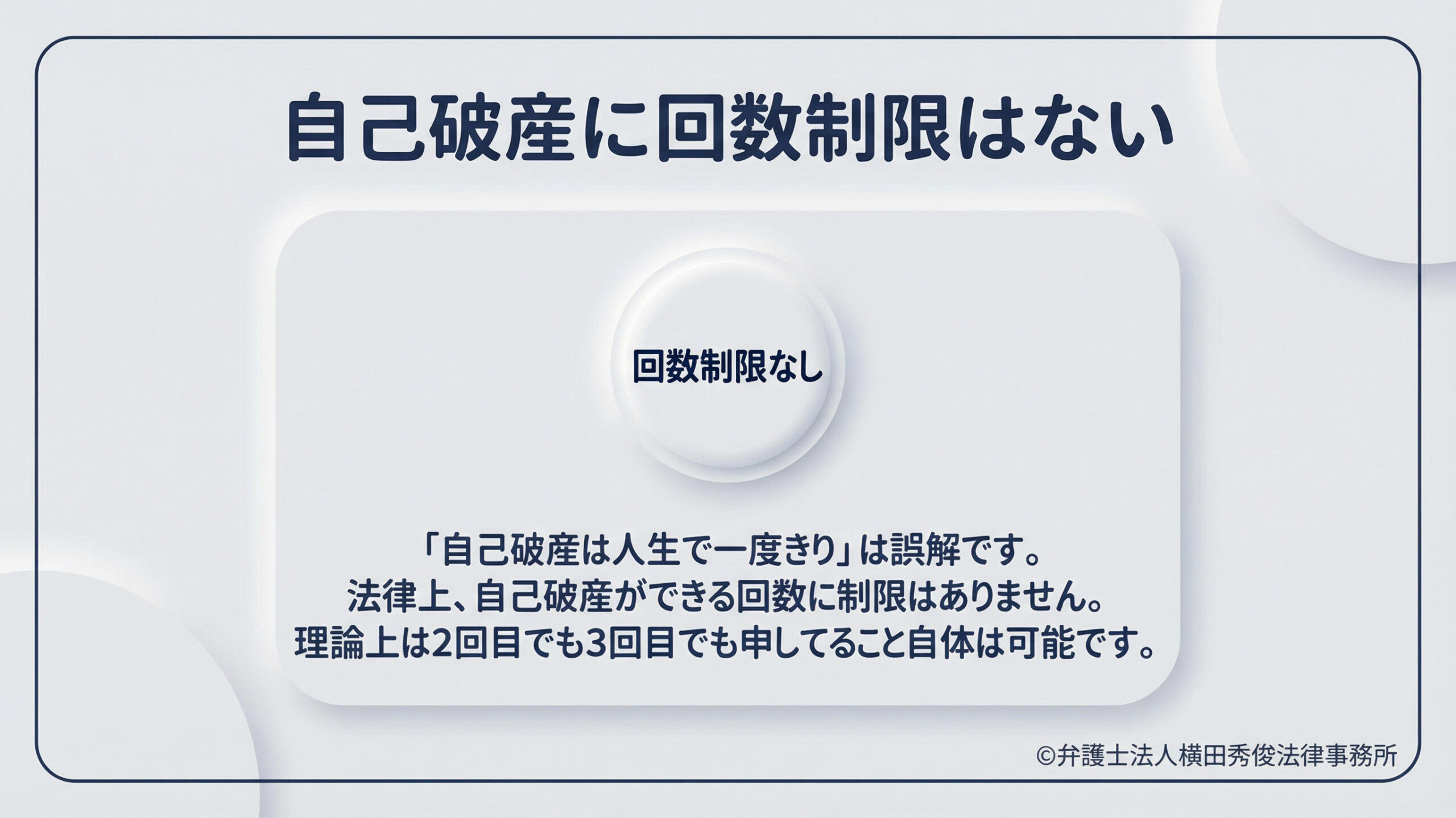

自己破産に回数制限はないが「7年ルール」が存在する

「自己破産は人生で一度きりしか使えない」と思っている方がいらっしゃいますが、これは誤解です。

法律上、自己破産ができる回数に制限はありません。理論上は、2回目でも3回目でも申し立てること自体は可能です。

しかし、破産法第252条1項10号には、次のような規定があります。

「前回の自己破産で免責許可決定が確定した日から7年以内に、再び免責許可の申し立てをした場合、免責を許可しない」

これを実務上、【7年ルール】と呼んでいます。

自己破産は、借金をゼロにして経済的な再生を助ける強力な制度ですが、短期間に何度も利用することは「モラルハザード(倫理観の欠如)」を招くとして、原則禁止されているのです。

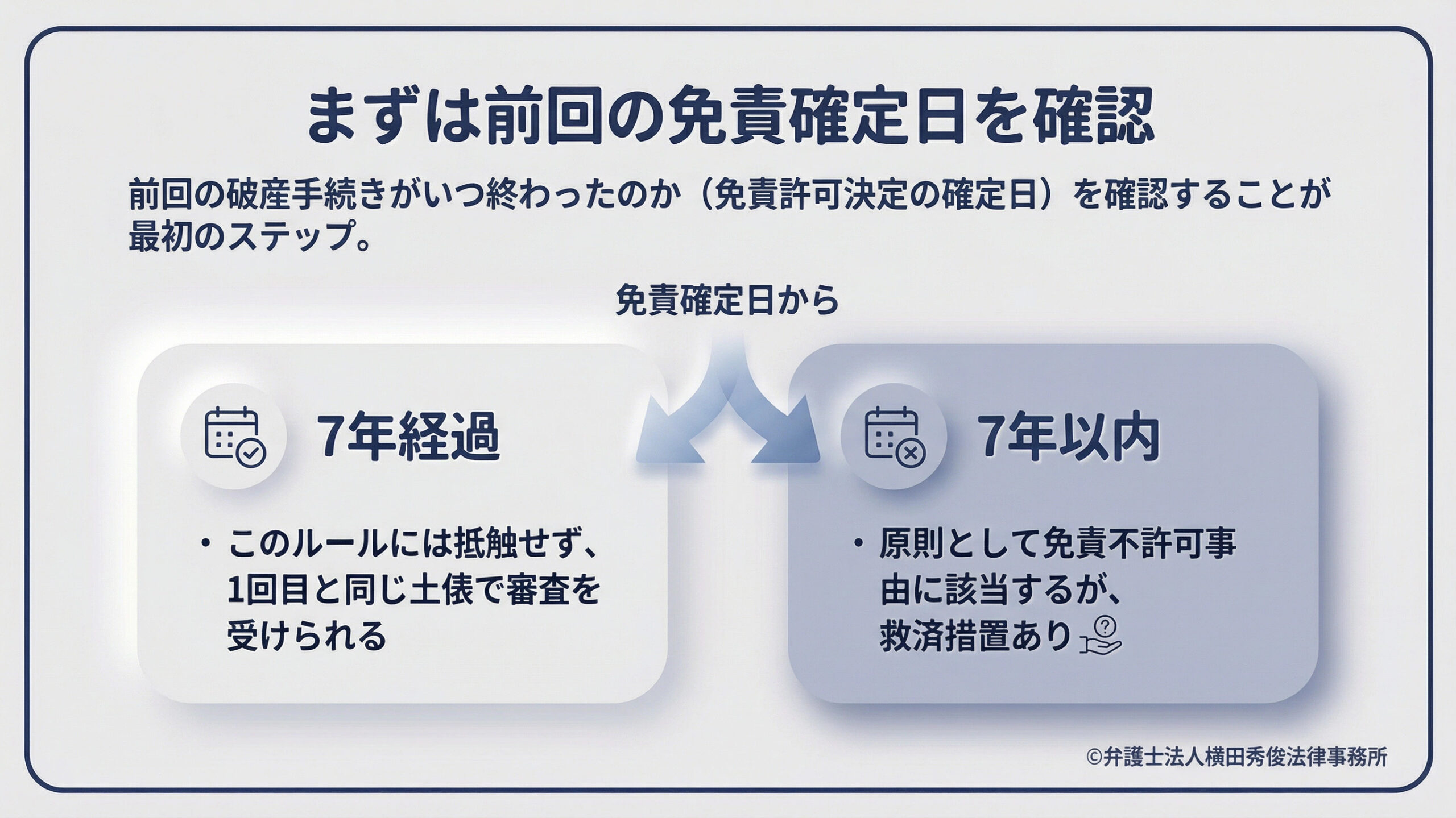

まずは、ご自身の前回の破産手続きがいつ終わったのか(免責許可決定の確定日)を確認する必要があります。

もし7年を経過していれば、このルールには抵触せず、法的には1回目の破産と同じ土俵で審査を受けることができます。

7年以内でもチャンスはある?「裁量免責」の可能性

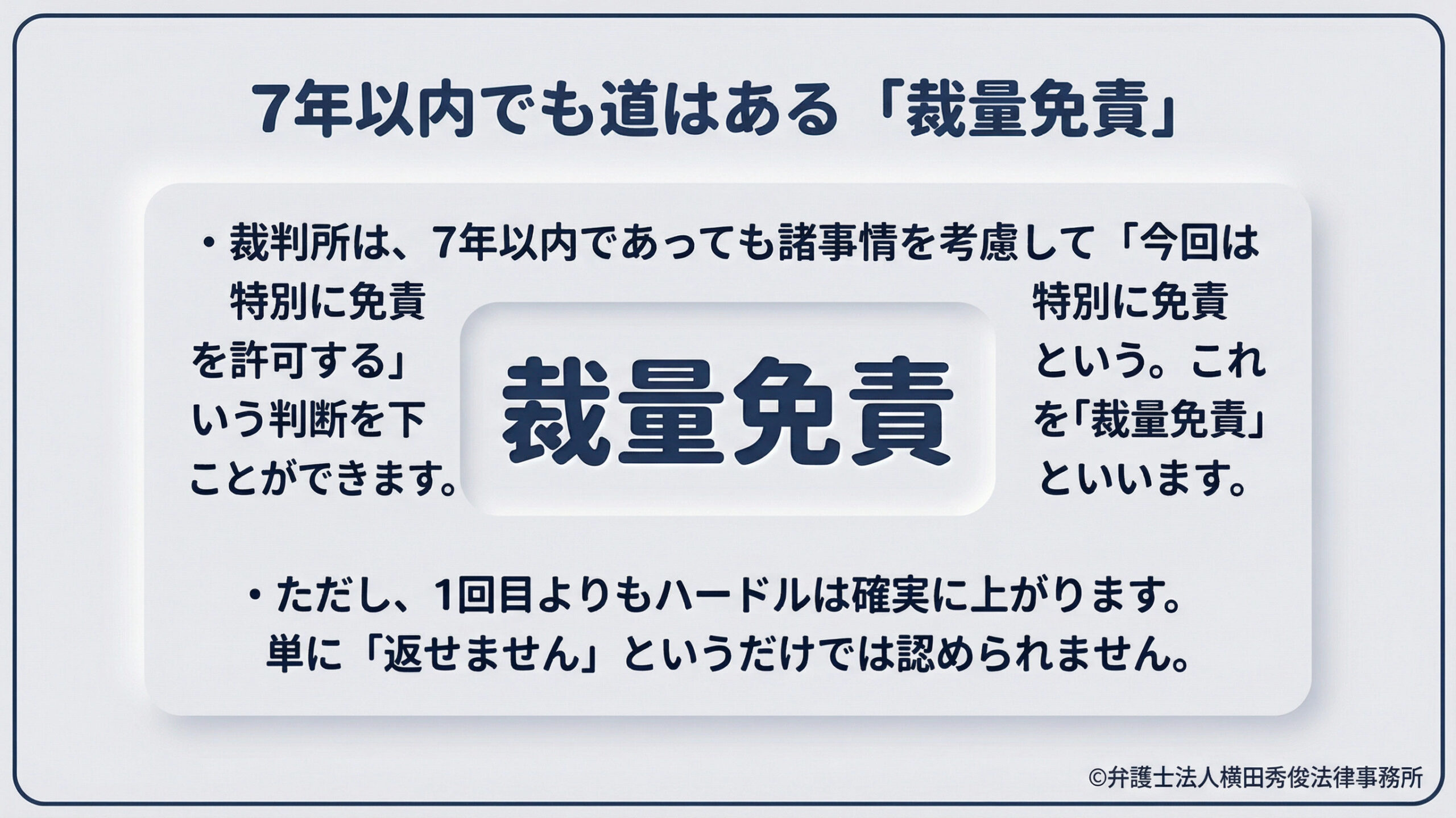

では、前回の免責から7年経っていない場合は、門前払いされてしまうのでしょうか?

答えは「NO」です。ここでも救済措置が存在します。

裁判所は、7年以内であっても、諸事情を考慮して「今回は特別に免責を許可する」という判断を下すことができます。

これを【裁量免責(さいりょうめんせき)】といいます。

ただし、1回目の時よりもハードルは確実に上がります。

単に「返せません」というだけでは認められません。以下のような「やむを得ない事情」があるかどうかが重視されます。

- リストラや倒産による失業

- 病気や怪我による就労不能

- 詐欺被害に遭ったことによる借金

- 離婚や死別による急激な生活環境の変化

逆に、「またパチンコで借金を作った」「浪費癖が治っていない」といった理由で、かつ7年以内の場合、裁量免責を得るのは極めて困難と言わざるを得ません。

2回目はここが違う!審査の厳しさと「管財事件」

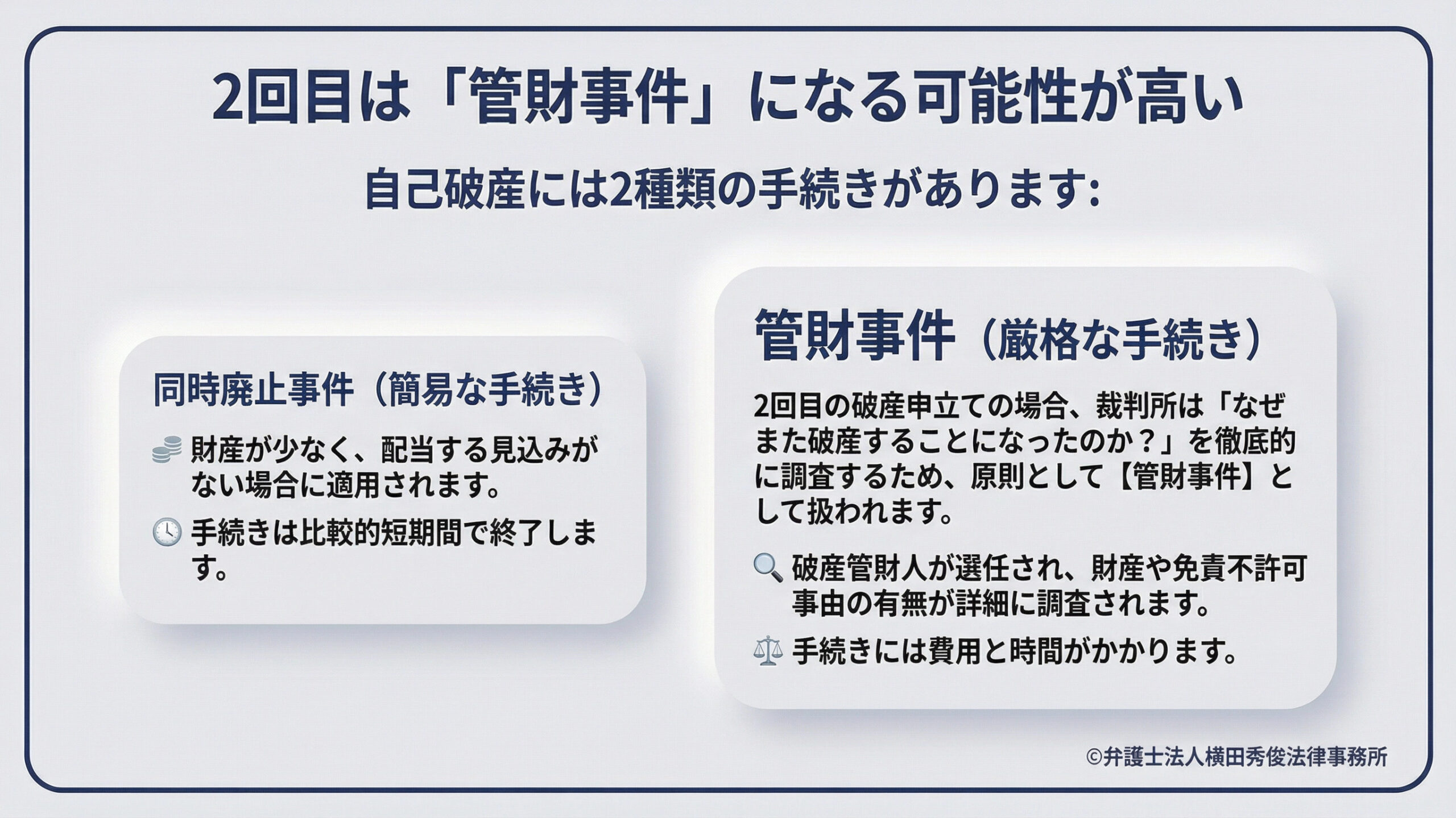

2回目の自己破産における最大の特徴は、手続きの種類が変わる可能性が高いことです。

自己破産には、簡易な「同時廃止事件」と、厳格な「管財事件」の2種類があります。

1回目の破産で財産がなかった方は、おそらく「同時廃止」で、スピーディーに終わった記憶があるかもしれません。

しかし、2回目の破産申立ての場合、裁判所は「なぜまた破産することになったのか?」を徹底的に調査する必要があります。

そのため、原則として【管財事件(かんざいじけん)】として扱われることになります。

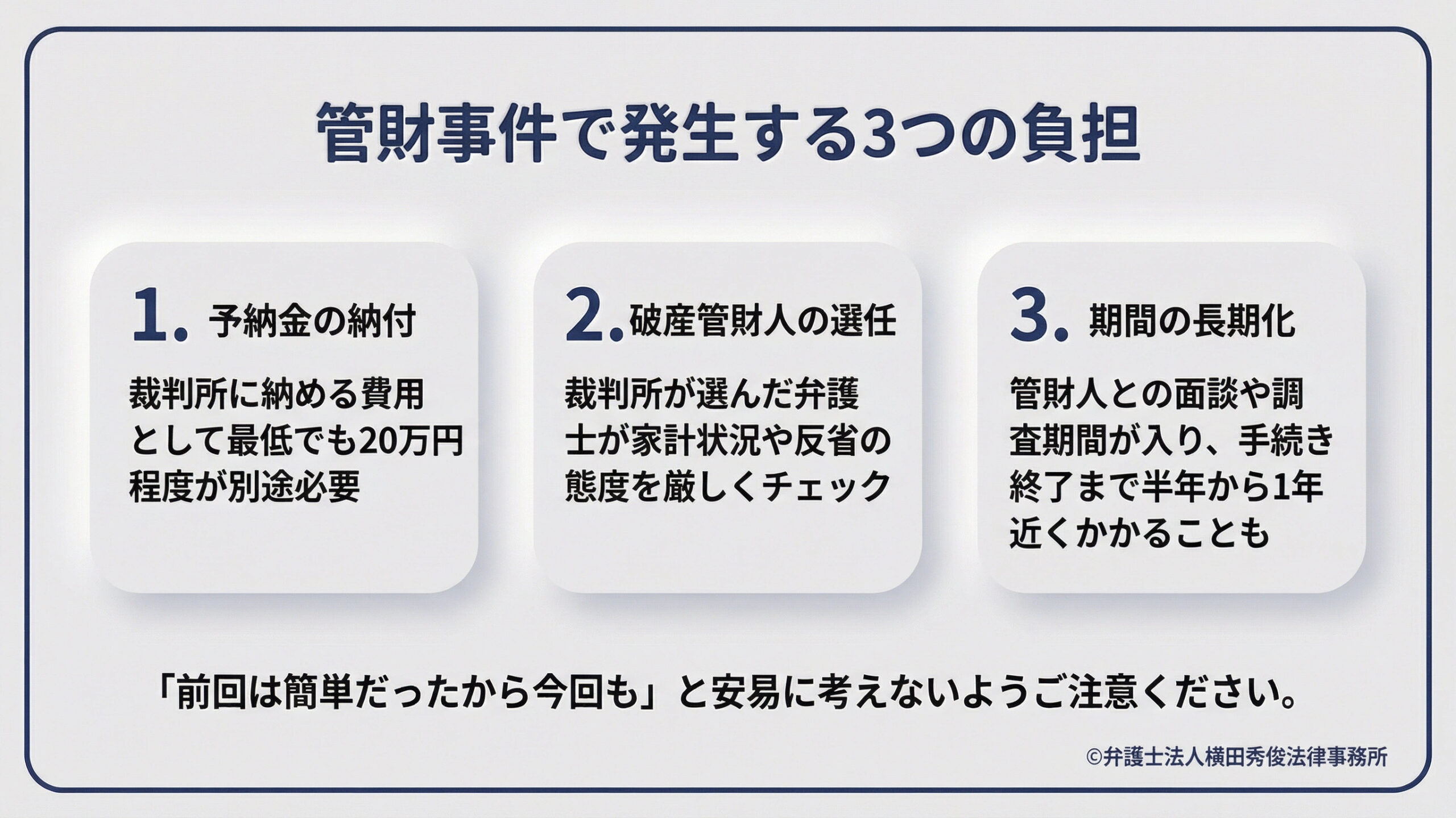

管財事件になると、以下の負担が発生します。

・予納金の納付

裁判所に納める費用(予納金)として、最低でも20万円程度が別途必要になります。

・破産管財人の選任

裁判所が選んだ弁護士(破産管財人)がつき、あなたの家計状況や反省の態度を厳しくチェックします。

・期間の長期化

管財人との面談や調査期間が入るため、手続き終了まで半年から1年近くかかることもあります。

「前回は簡単だったから今回も」と安易に考えていると、費用の面でも手間の面でも大きな誤算が生じます。

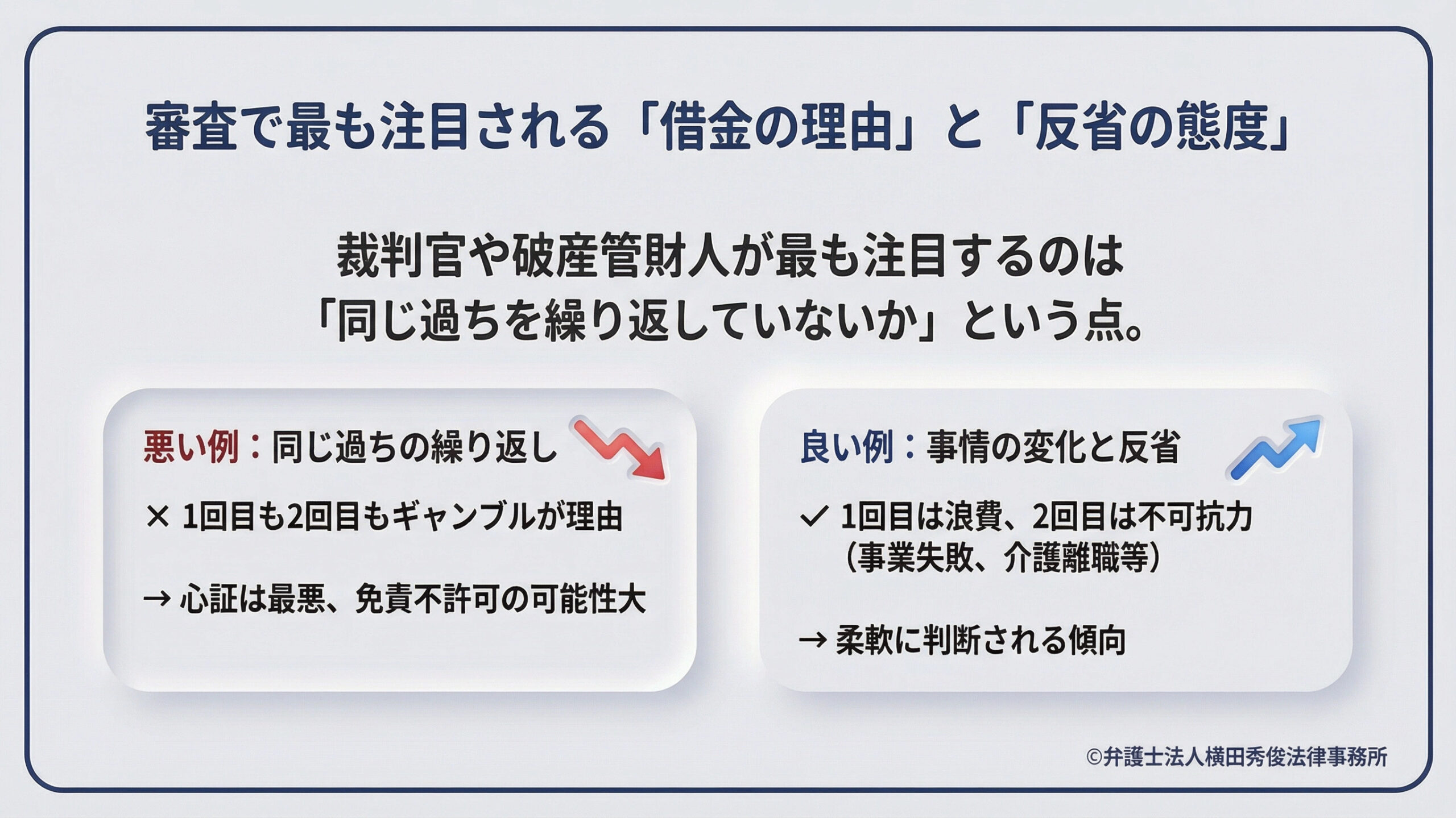

最も重要なのは「借金の理由」と「反省の態度」

2回目の破産審査で、裁判官や破産管財人が最も注目するのは、「同じ過ちを繰り返していないか」という点です。

例えば、1回目の破産理由が「ギャンブル」で、今回もまた「ギャンブル」だった場合、裁判所の心証は最悪です。

「反省していない」「制度を悪用している」とみなされ、免責不許可となる可能性が高まります。

一方で、1回目は「若気の至りでの浪費」だったが、今回は「コロナ禍による事業の失敗」や「親の介護離職」といった不可抗力の事情であれば、裁判所も柔軟に判断してくれる傾向にあります。

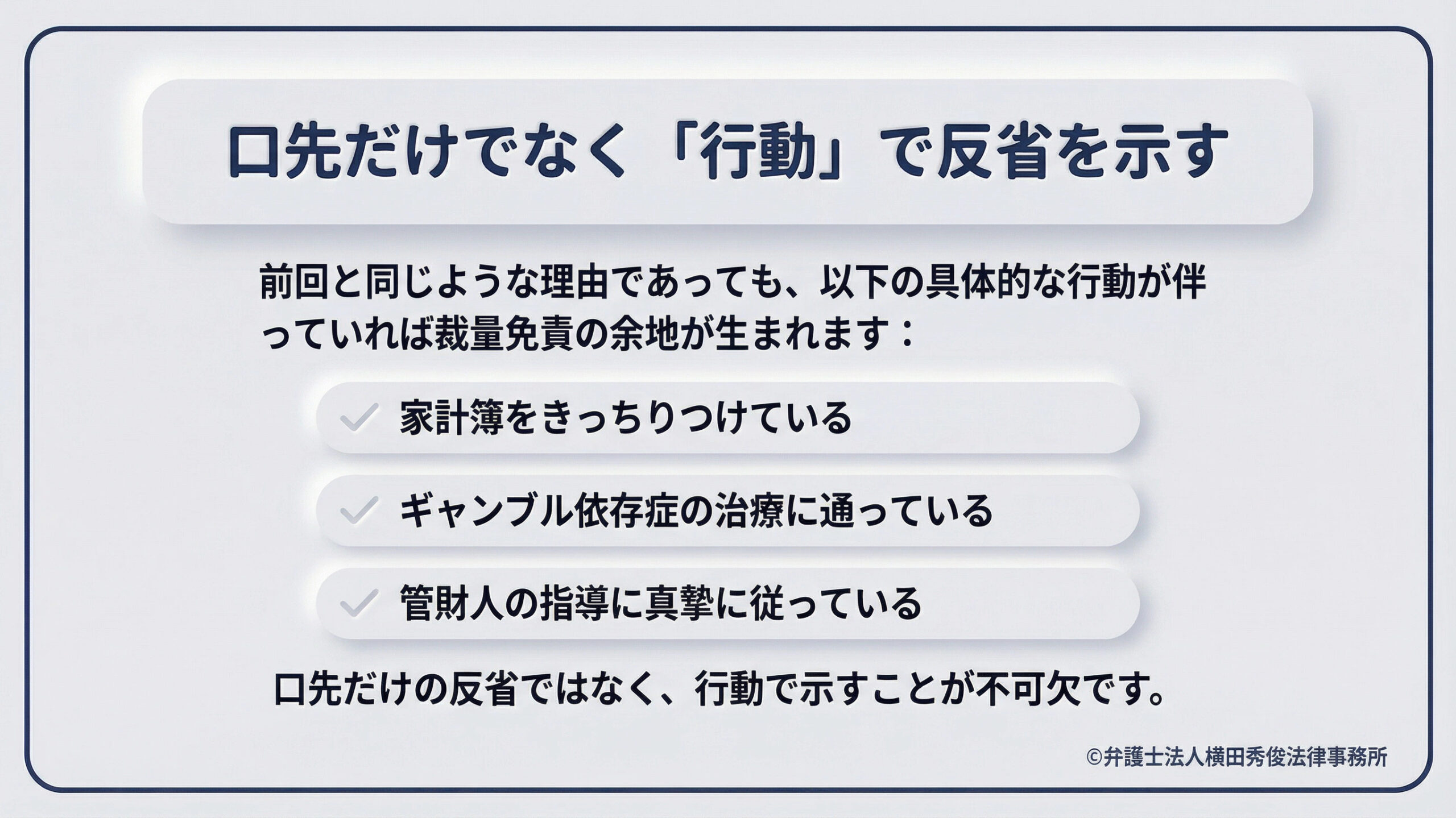

また、仮に前回と同じような理由であっても、

・家計簿をきっちりつけている

・ギャンブル依存症の治療に通っている

・管財人の指導に真摯に従っている

といった具体的な行動が伴っていれば、裁量免責の余地は生まれます。

口先だけの反省ではなく、行動で示すことが不可欠です。

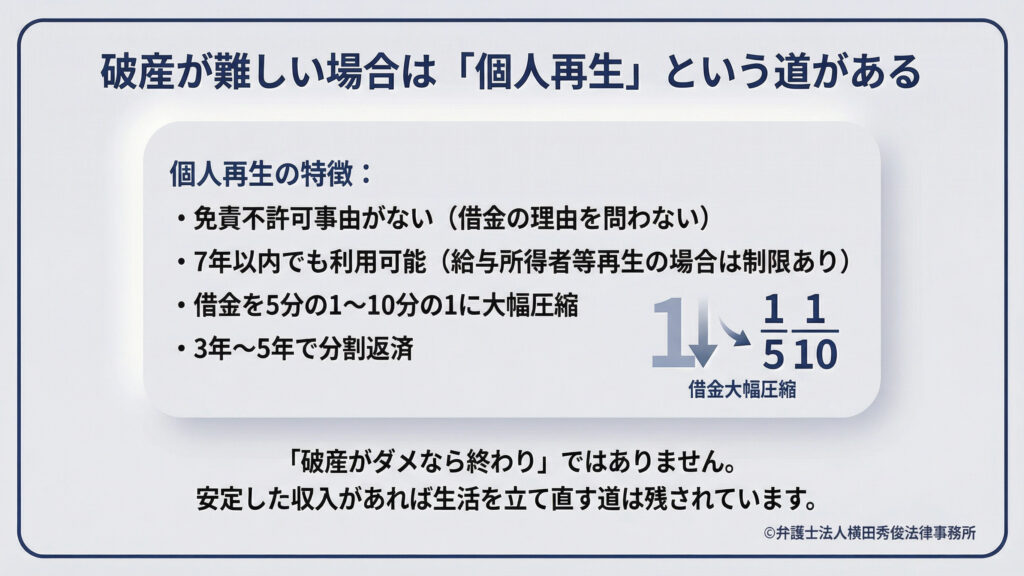

どうしても破産が難しい場合の「個人再生」という選択肢

もし、「7年以内」かつ「借金の理由がギャンブルや浪費」であり、さらに「反省の態度も見えにくい」となれば、さすがに自己破産(免責)は認められないリスクが高くなります。

その場合の次善の策として、【個人再生(こじんさいせい)】という手続きがあります。

個人再生には、自己破産のような「免責不許可事由」がありません。

つまり、借金の理由が何であれ、また前回の破産から7年経っていなくても(※給与所得者等再生の場合は制限あり)、利用できる可能性があります。

個人再生では借金はゼロにはなりませんが、総額を5分の1程度(最大10分の1)まで大幅に圧縮し、それを3年から5年で分割返済します。

「破産がダメなら終わり」ではありません。

安定した収入さえあれば、個人再生で生活を立て直す道は残されています。

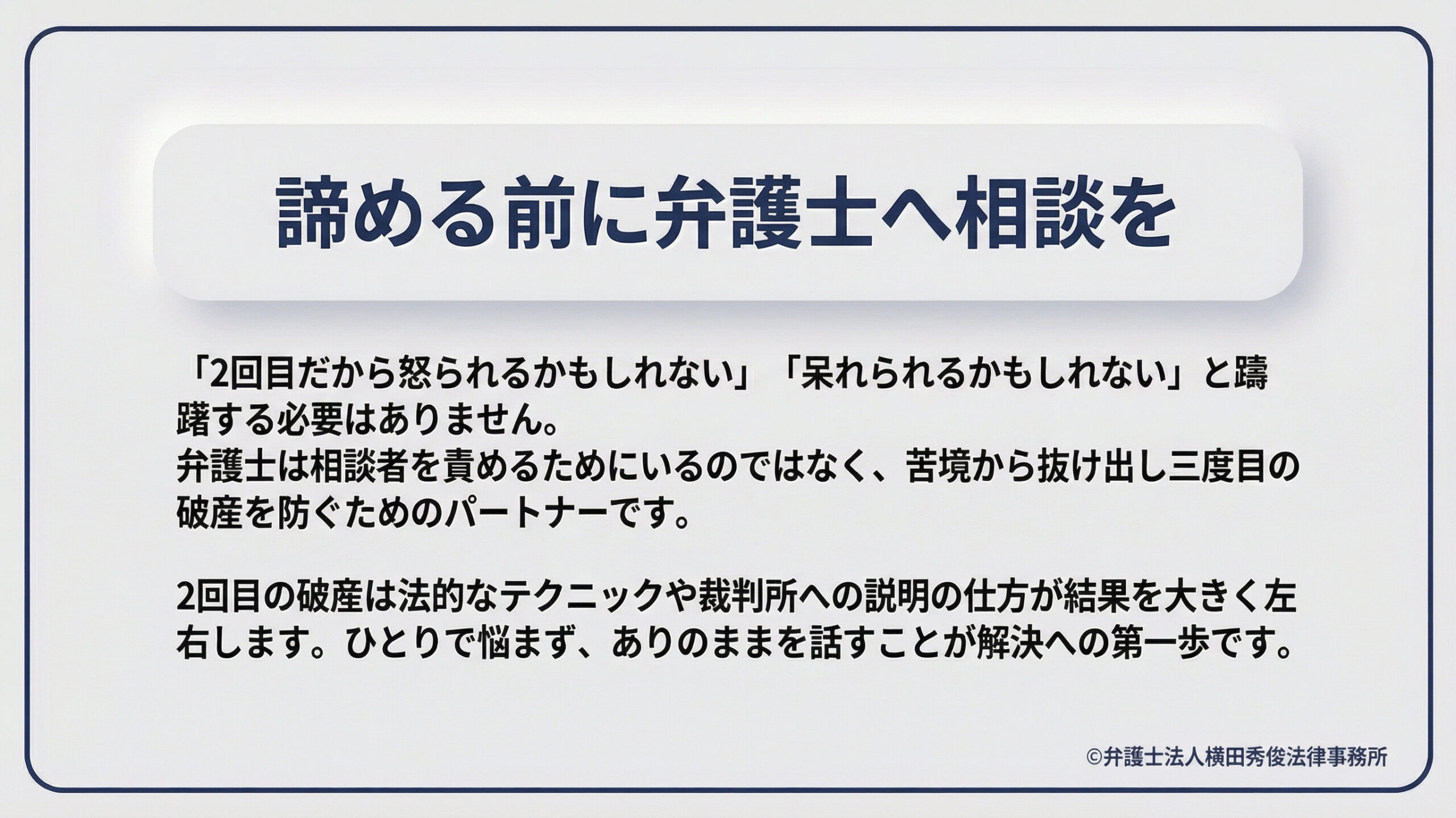

諦める前に弁護士へ!正直に話すことが解決への第一歩

「2回目だから怒られるかもしれない」

「呆れられるかもしれない」

そう思って弁護士への相談を躊躇してしまう方がいらっしゃいますが、それは間違いです。

私たちは、相談者様を責めるためにいるのではありません。

どうすれば今の苦境から抜け出し、三度目の破産を防げるかを一緒に考えるパートナーです。

特に2回目の破産は、法的なテクニックや裁判所への説明の仕方が結果を大きく左右します。

ご自身だけで悩んでいても、状況は悪化するばかりです。

「7年経っているか分からない」

「理由が言いにくい」

という場合でも、まずはありのままをお話しください。

当事務所は全国対応ですので、お住まいの地域に関わらず、再出発のお手伝いをさせていただきます。

(相談者)

厳しいお話も聞いて身が引き締まりました。実は前回も浪費が原因だったので、今回は本当に反省しています。「管財事件」になると費用がかかるとのことですが、分割払いなどはできるのでしょうか?

(横田弁護士)

はい、弁護士費用や予納金の積み立てについては、ご自身の収入に合わせて無理のないプランを立てることができます。重要なのは、今すぐにお金の管理を徹底することです。家計簿をつけることから始めましょう。

(相談者)

分かりました。家計簿、今日からつけます。もう二度と借金生活に戻りたくないので、厳しい指導をお願いします。

(横田弁護士)

その意気込みがあれば大丈夫です。2回目だからこそ、より慎重に、そして確実に手続きを進める必要があります。私が最後まで伴走しますので、一緒に頑張りましょう。

【お問い合わせ先】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

■ 日本全国対応可能・オンライン相談推奨

当事務所では、Google MeetやZOOMなどを活用したオンライン相談を積極的に受け付けております。

「2回目の破産」というデリケートな問題だからこそ、地元のしがらみのない、遠方の専門家への相談を選ぶ方が増えています。北海道から沖縄まで、全国どちらからでもご依頼可能です。

■ 法律相談料

30分 5,500円(税込)

■ 決済方法

対面でのご相談の場合は、現金のほか、各種クレジットカード決済、QRコード決済に対応しております。

※オンライン相談の場合の決済方法は、ご予約時にご案内いたします。

過去を悔やむよりも、未来を変える行動を選びましょう。

「コラムを読んだ」とお伝えいただければスムーズです。

お電話にて、お気軽にご予約ください。