COLUMNコラム

「同時廃止」と「管財事件」は何が違う?費用と時間が変わる分岐点と判定基準

破産・再生 2026.03.05.

~目次~

自己破産の相談を検討されている方にとって、最も気になることの一つが「費用」と「期間」ではないでしょうか。

インターネットで調べたり、知人に聞いたりすると、「裁判所に払う費用は数万円で済んだ」という話もあれば、「50万円以上かかった」という話もあり、情報が食い違っていることに戸惑うかもしれません。

実は、自己破産の手続きには、「同時廃止(どうじはいし)」と「管財事件(かんざいじけん)」という2つの種類があります。

どちらの手続きになるかによって、解決までのスピードや、準備しなければならない金額が大きく異なります。しかし、このコース分けは、ご自身で自由に選べるものではなく、お持ちの財産や借金の理由に基づいて、裁判所が厳格に決定します。

「自分は財産がないから簡単な方で済むはず」と思っていても、意外なポイントで「管財事件」に指定され、想定外の費用がかかってしまうケースも少なくありません。

このコラムでは、この2つの手続きの決定的な違いと、運命を分ける具体的な「分岐点(基準)」について、専門的な視点から詳しく解説します。

福井県大野市に拠点を置く当事務所ですが、オンライン相談を通じて全国各地の事例を扱っております。

ご自身のケースがどちらに当てはまりそうか、まずは正しい知識を確認してみましょう。

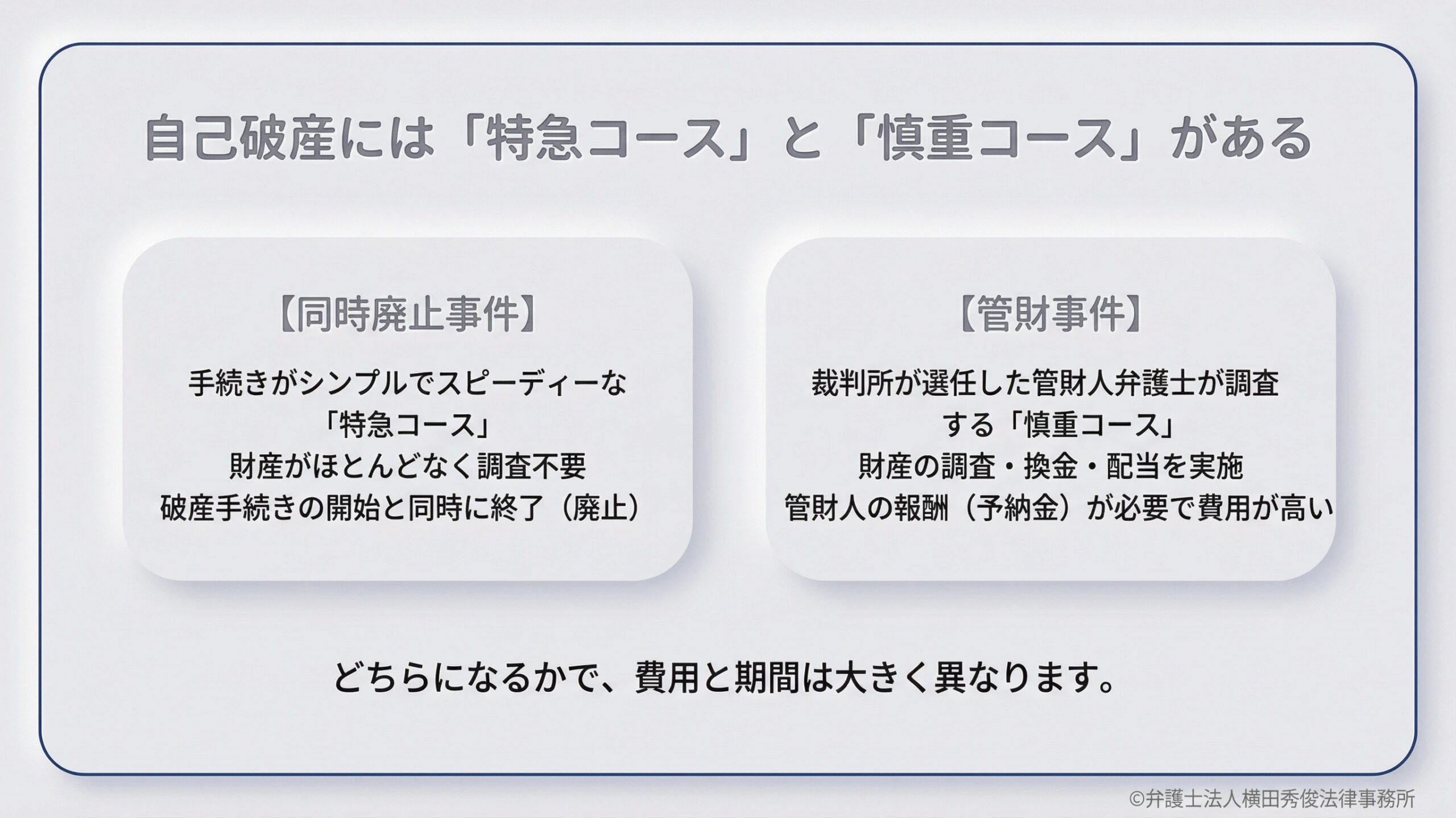

自己破産には「同時廃止事件」と「管財事件」の2つのコースがある

自己破産の申立てを弁護士に依頼し、裁判所に書類を提出すると、裁判官はその内容を審査して、手続きの進め方を決定します。

これが「同時廃止」と「管財事件」の振り分けです。

イメージしやすく言えば、以下のような違いがあります。

【同時廃止事件】

手続きが非常にシンプルで、スピーディーに終わる「特急コース」です。 財産がほとんどなく、調査の必要もないため、破産手続きの開始と同時に終了(廃止)します。

【管財事件】

裁判所が選任した「破産管財人(管財人弁護士)」が付き、財産の調査や換金、配当などを行う「慎重コース」です。 管財人の手間賃(予納金)が必要になるため費用が高くなり、期間も長くなります。

どちらになるかで、申立人の負担は天と地ほど変わります。次項からそれぞれの特徴を詳しく見ていきましょう。

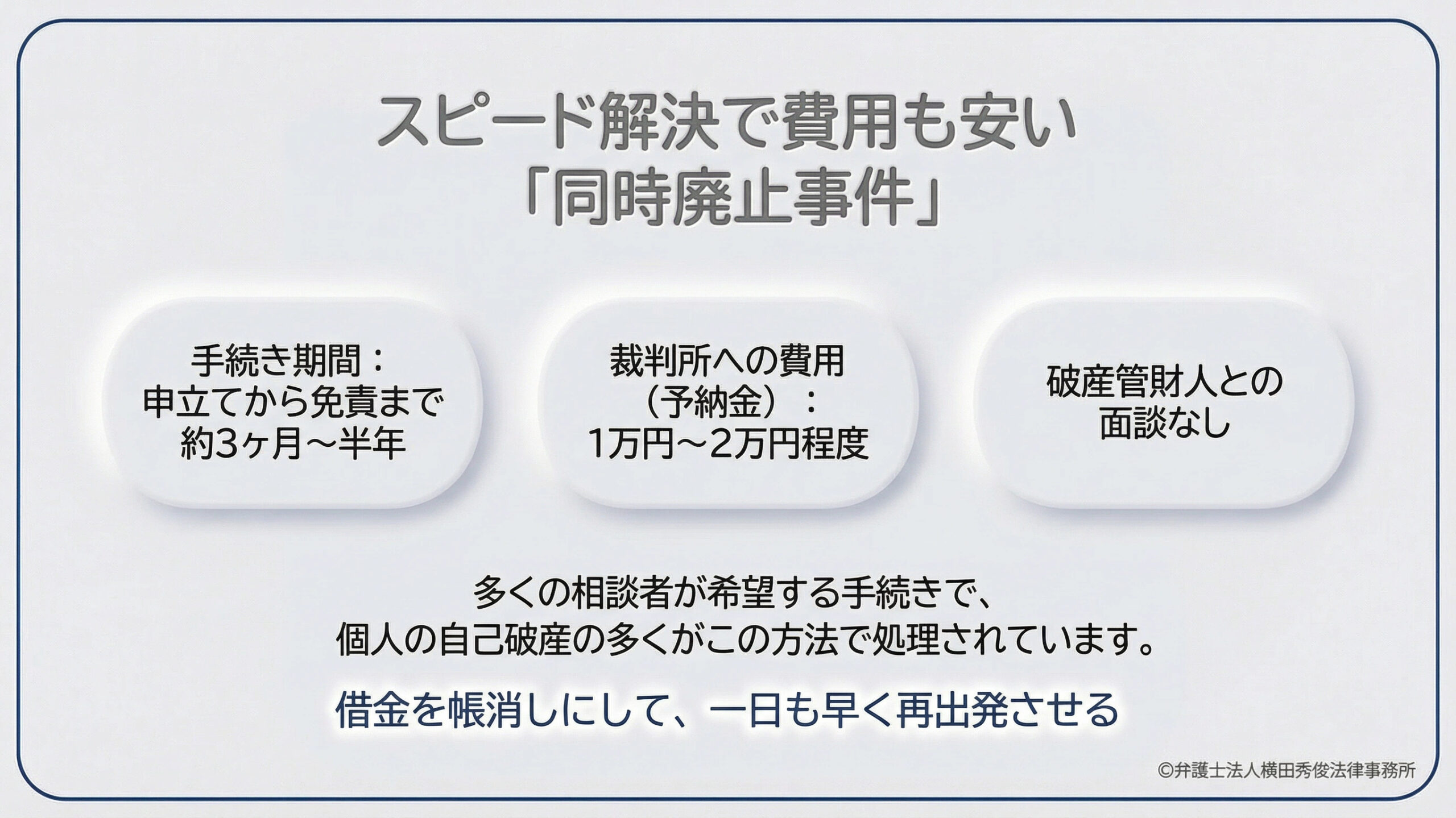

スピード解決で費用も安い「同時廃止事件」とは

多くの相談者様が希望されるのが、この「同時廃止」です。

統計的にも、自己破産を申し立てる個人の多くが、この同時廃止手続きで処理されています。

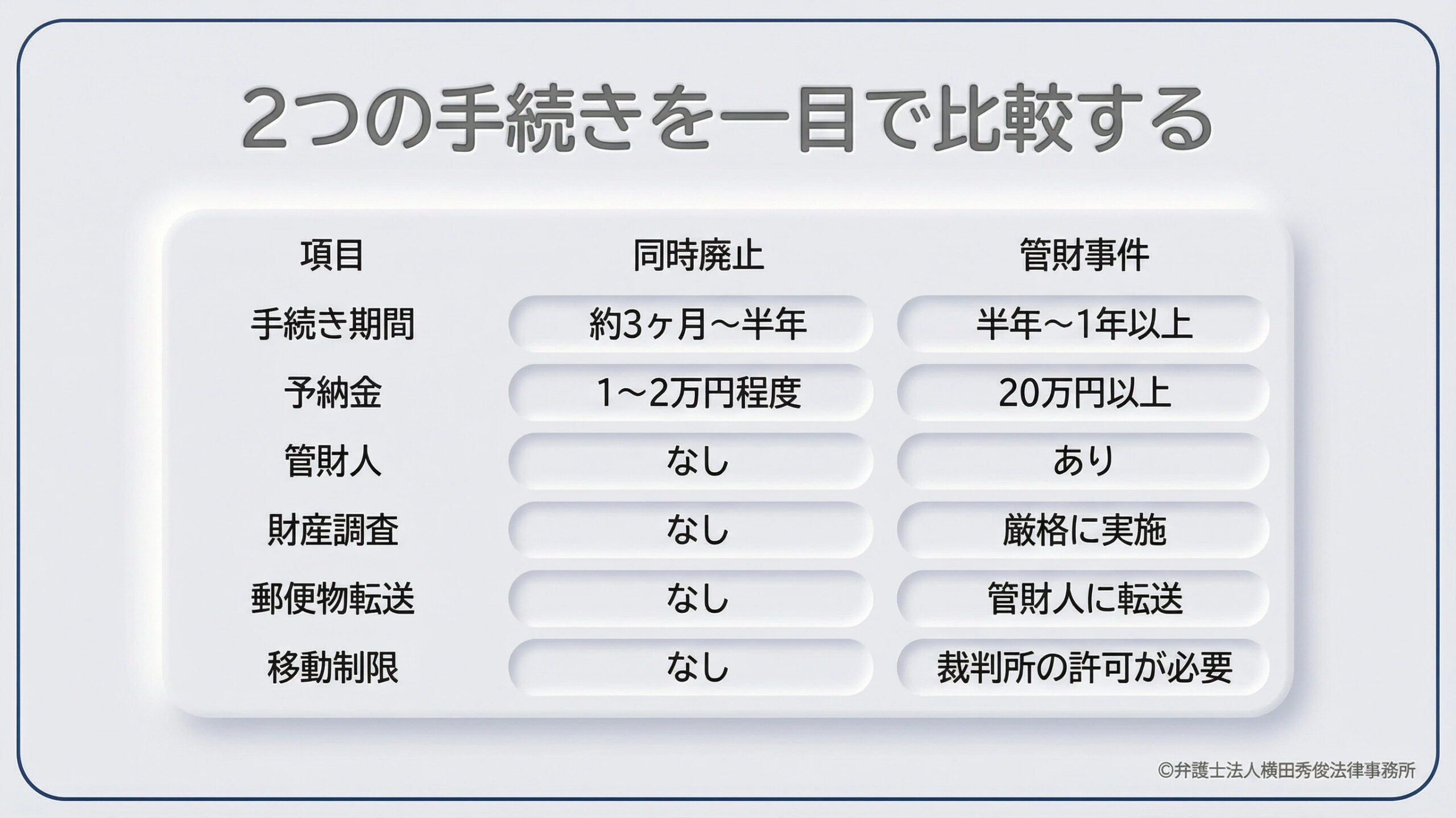

【同時廃止の特徴】

・手続き期間が短い(申立てから免責まで約3ヶ月~半年)

・裁判所に納める費用(予納金)が安い(1万円~2万円程度)

・破産管財人との面談がない

なぜ「同時」に「廃止(終了)」するのかというと、配当に回すべき財産がそもそも無いため、破産手続きを続ける意味がないからです。

「借金を帳消しにして、一日も早く再出発させてあげましょう」という、救済色の強い運用と言えます。

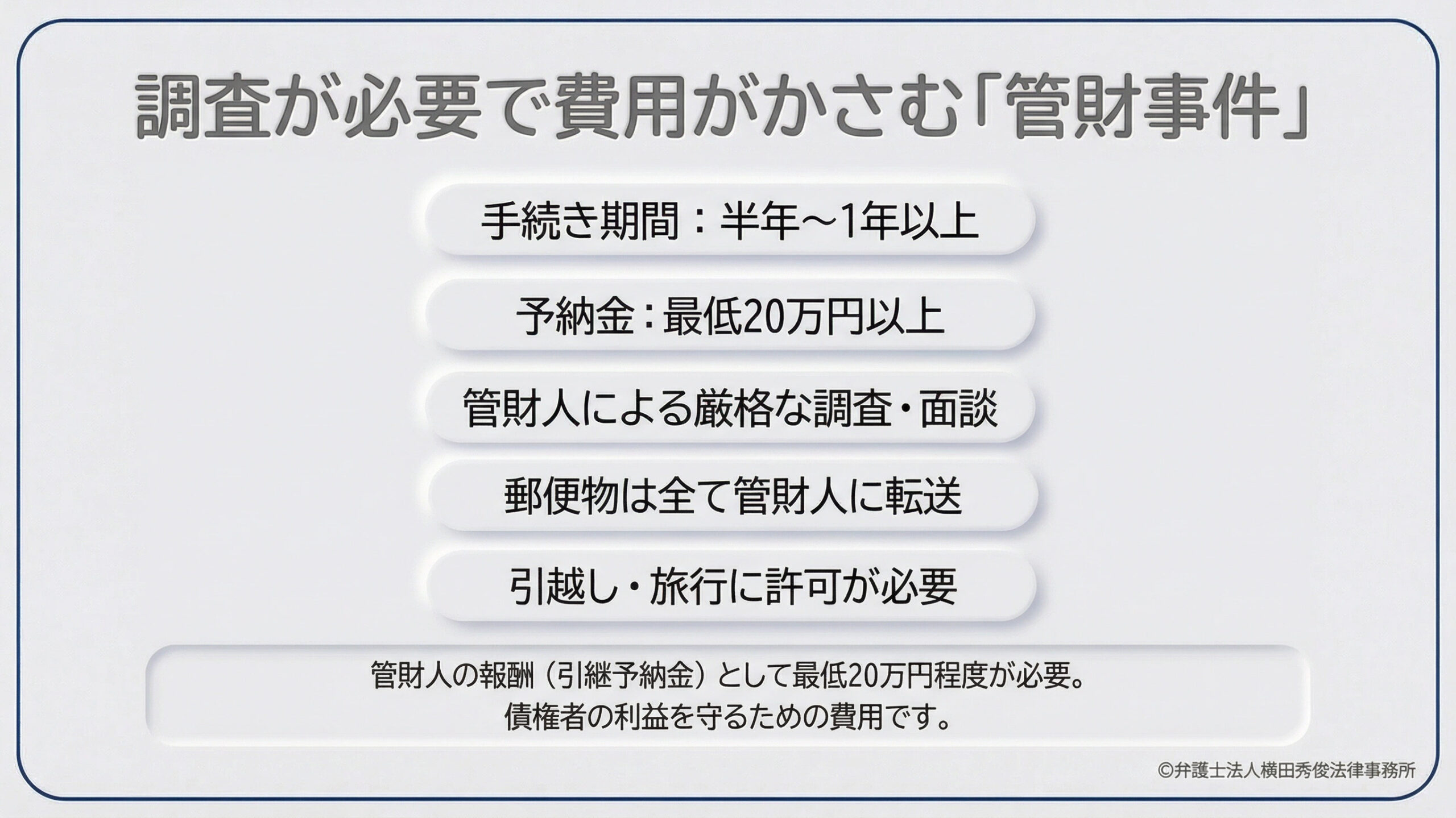

調査が必要で費用がかさむ「管財事件」とは

一方で、一定の財産を持っている場合や、借金の理由に問題がある場合は「管財事件」となります。

【管財事件の特徴】

・手続き期間が長い(申立てから免責まで半年~1年以上)

・裁判所に納める費用(予納金)が高い(最低でも20万円以上が必要となるケースが多い)

・破産管財人による厳格な財産調査や面談が行われる

・郵便物がすべて管財人に転送され、中身をチェックされる

・引越しや長期旅行に裁判所の許可が必要になる

管財事件になると、申立人の代理人弁護士とは別に、裁判所が選んだ中立な立場の弁護士(破産管財人)が登場します。

この管財人の報酬として、最低20万円程度の引継予納金を、申立人が用意しなければなりません。

「お金がないから破産するのに、なぜそんな大金を払うのか」と思われるかもしれませんが、これは債権者の利益を守り、公平な手続きを行うための必要経費とされています。

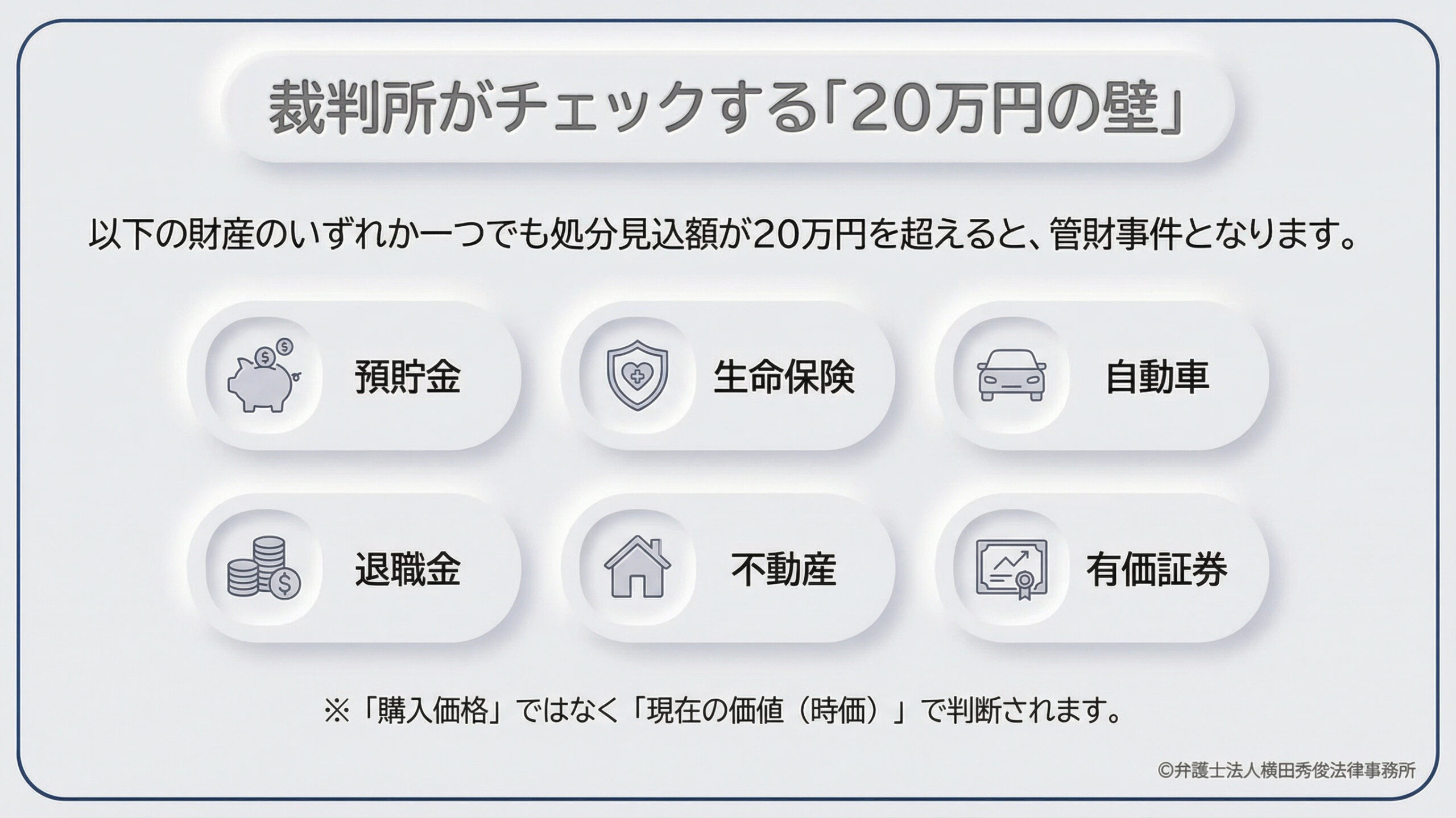

運命の分かれ道。裁判所がチェックする「20万円の壁」

では、何を持っていたら管財事件になるのでしょうか。 最も重要な基準の一つが【20万円基準】です。

原則として、下記の財産項目のいずれか一つでも、その価値(処分見込額)が20万円を超える場合、管財事件となります。

・預貯金(複数の口座の合計額で見られる場合もあります)

・生命保険の解約返戻金(今解約したらいくら戻るか)

・自動車(ローンがなく、査定額が20万円を超える場合)

・退職金見込額(現在辞めた場合の支給額の8分の1が20万円を超える場合)

・不動産(価値がある場合)

・株式や投資信託などの有価証券

・過払い金返還請求権

ここで注意が必要なのは、「買った時の値段」ではなく、「今の価値(時価)」で判断される点です。

例えば、新車で300万円した車でも、初度登録から7年以上経過していて査定がつかなければ(0円査定)、資産価値なしとみなされ、同時廃止で進められる可能性があります。

逆に、解約返戻金が25万円ある保険に入っている場合は、その保険を維持したまま破産する場合でも、20万円を超えているため管財事件になる可能性が高くなります。

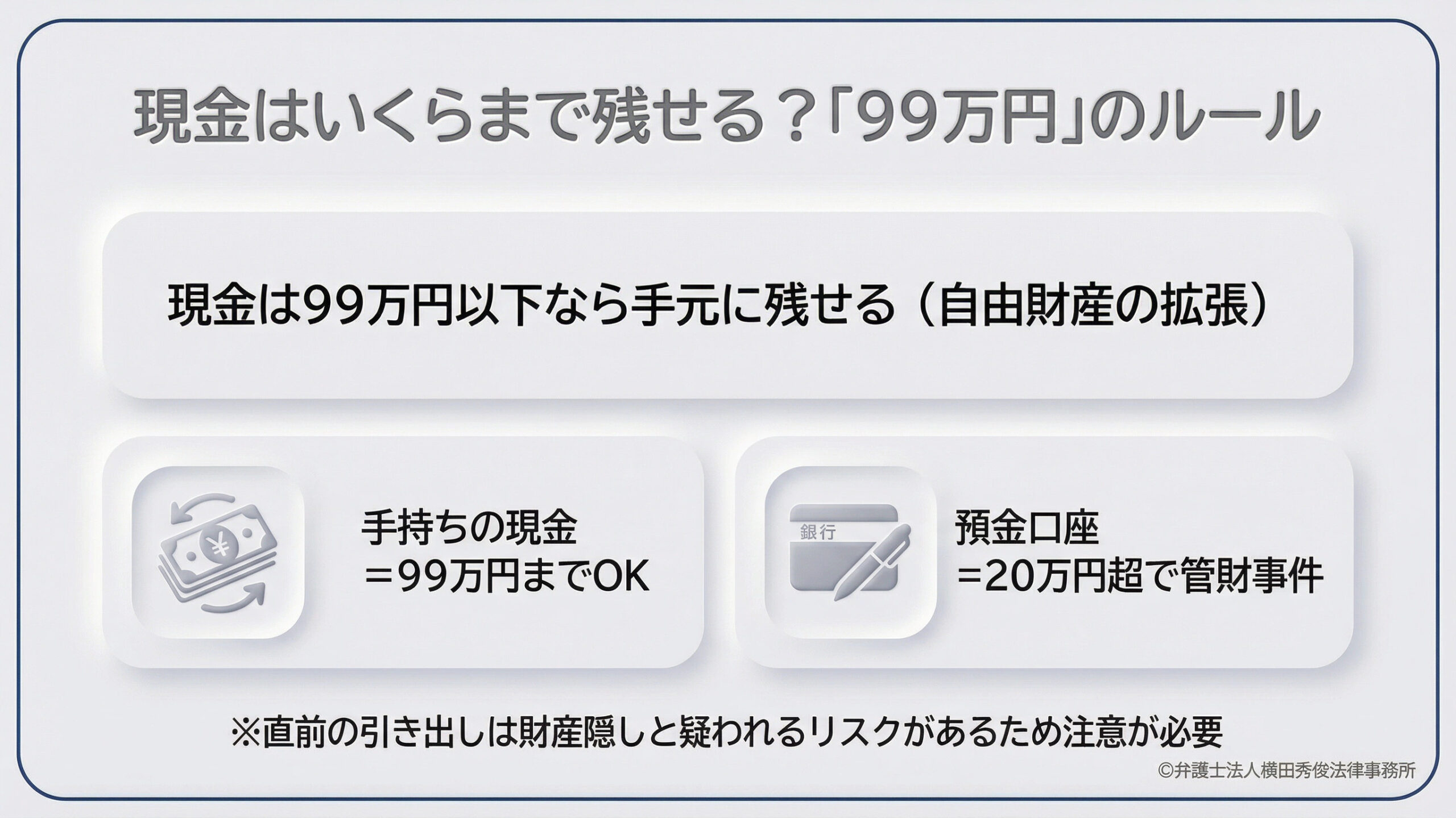

現金はいくらまで残せる?「99万円」のルール

「20万円以上の財産があるとダメ」とお伝えしましたが、手持ちの「現金」だけは別格の扱いを受けます。

現金については、【99万円以下】であれば、持ったまま同時廃止手続きが可能です。

これは、破産後の当面の生活費を確保するために法律で認められた「自由財産」の拡張枠です。

ただし、ここで言う「現金」とは、あくまで「手元にある紙幣や硬貨(タンス預金など)」のことです。 銀行に預けている「預金」は、たとえ現金化が容易であっても、法律上は「預金債権」という別の財産扱いになり、先ほどの「20万円基準」が適用されます。

つまり、銀行口座に30万円入っていると管財事件になる可能性がありますが、それを引き出して手元の現金にしておけば、99万円枠に収まるため同時廃止になる可能性がある、という逆転現象が起こり得ます。

(※ただし、直前の引き出しが財産隠しと疑われないよう、弁護士と相談の上で適切に管理する必要があります。)

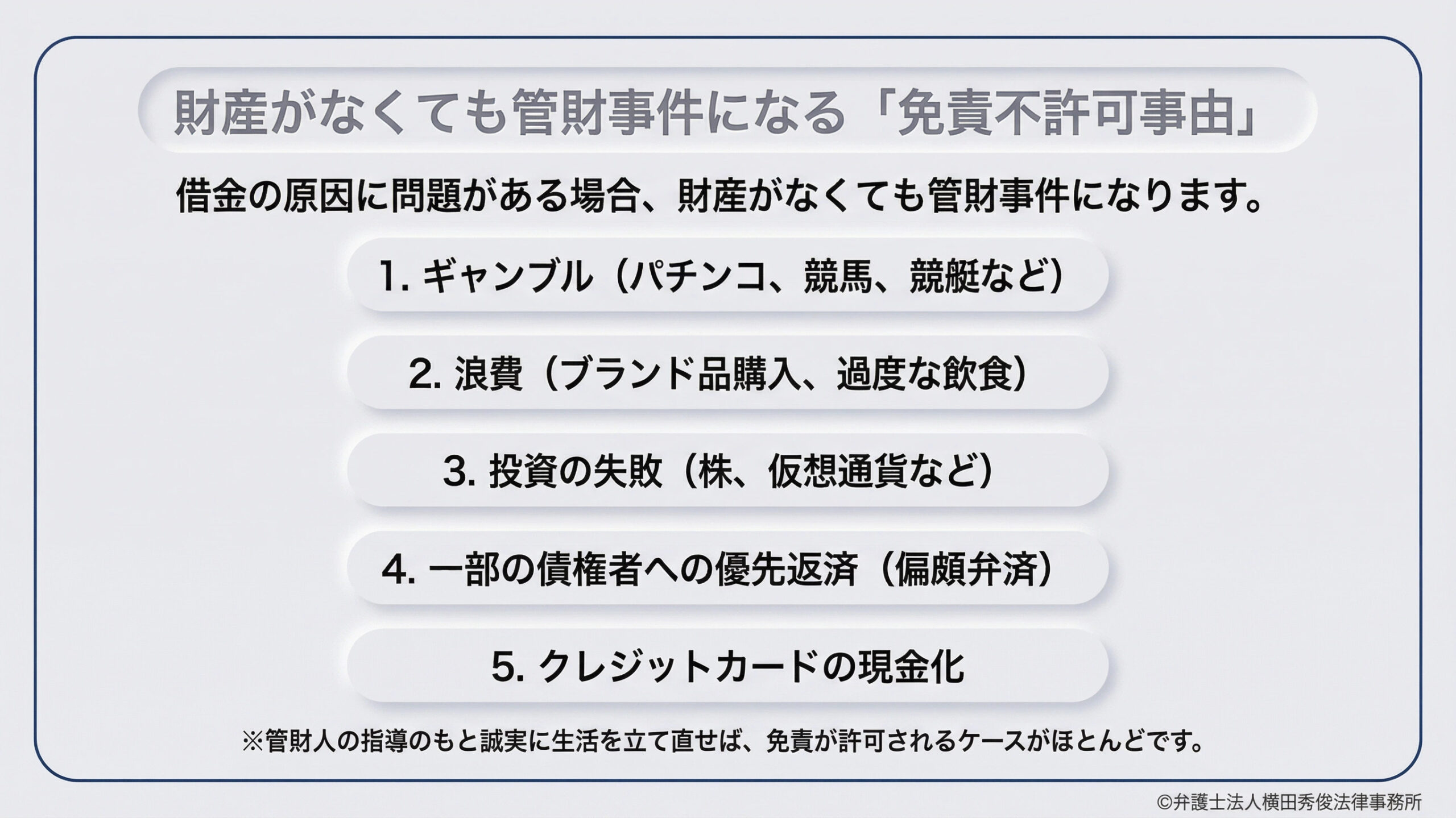

財産がなくても管財事件になる「免責不許可事由」

財産が全くない方でも、管財事件になるケースがあります。

それは、借金の原因に【免責不許可事由(めんせきふきょかじゆう)】がある場合です。

主な免責不許可事由は以下の通りです。

・ギャンブル(パチンコ、競馬、競艇、オンカジなど)

・浪費(ブランド品の購入、身の丈に合わない飲食、ホスト・キャバクラなど)

・投資の失敗(FX、株、仮想通貨など)

・一部の債権者だけに優先して返済した場合(偏頗弁済)

・クレジットカードの現金化

これらの事情がある場合、裁判所は「本当に反省しているのか」「借金を免除しても良いか」を慎重に判断する必要があります。

そのため、管財人を選任して、生活状況の監督や調査を行わせるのです(これを「免責調査型」の管財事件と呼びます)。

ただし、ギャンブルや浪費があったら絶対に自己破産できないわけではありません。管財人の指導のもと、家計簿をつけて生活を立て直し、誠実な態度を示せば、最終的に免責(借金の免除)が許可されるケースがほとんどです。

「同時廃止でいけるか、管財になるか」は、費用の準備に関わる重大な問題ですので、最初の相談時に正直に事情をお話しください。

全国対応の弁護士法人横田秀俊法律事務所へご相談ください

ご自身が「同時廃止」になるのか、「管財事件」になるのか。

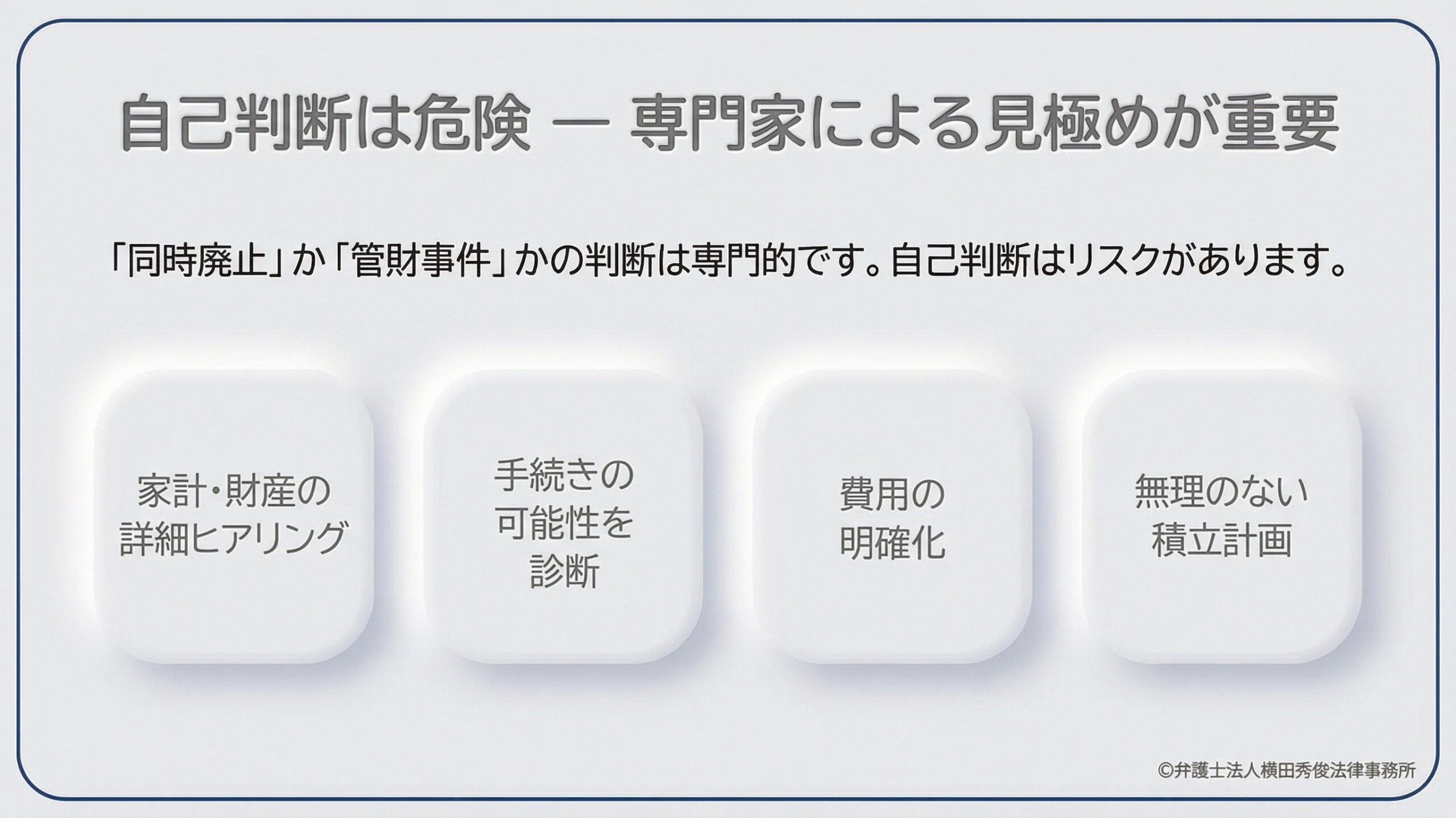

この判断は非常に専門的で、地域の裁判所の運用によっても微妙に異なります。 自己判断で「財産がないから大丈夫」と思い込んでいると、後から管財費用が必要になり、手続きがストップしてしまうリスクがあります。

【弁護士による適切な見極め】

当事務所では、ご相談時に家計や財産の状況を詳しくヒアリングし、「どの手続きになる可能性が高いか」「費用はいくら準備すべきか」を明確にお伝えします。

もし管財事件になりそうな場合でも、「積立期間を設ける」「ボーナス時期に合わせる」などの計画を立て、無理なく進められるようサポートいたします。

【全国どこからでも相談可能】

弁護士法人横田秀俊法律事務所は、福井県大野市から全国のご依頼に対応しています。

オンライン(ZOOM、Google Meet等)相談を活用することで、距離に関係なく、質の高いリーガルサービスを提供しております。 特に、地方にお住まいで「地元の弁護士には相談しづらい」「近所の目が気になる」という方にとって、遠隔地の弁護士への依頼はプライバシーを守る有効な手段です。

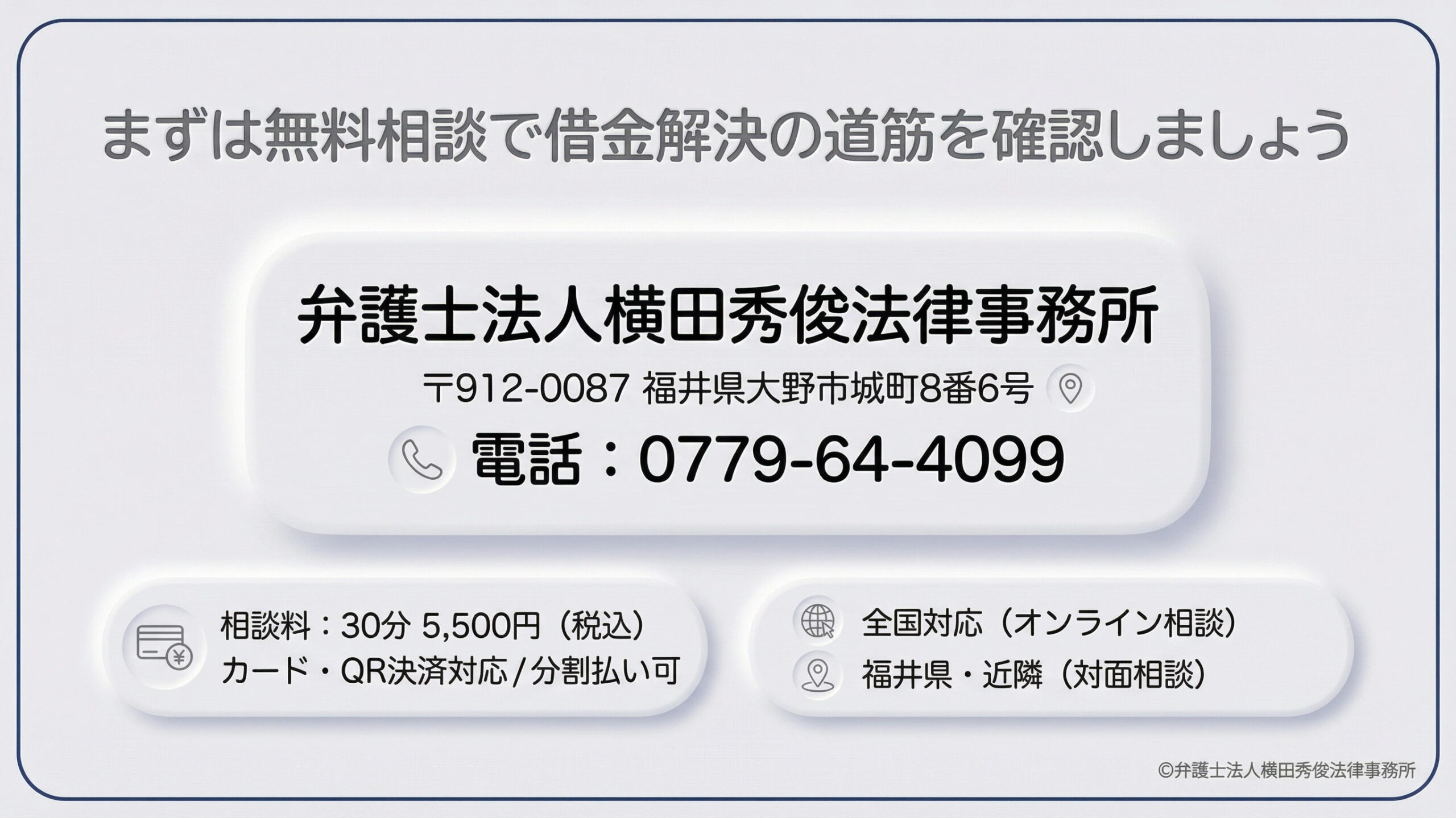

まずは一度、無料相談をご利用いただき、あなたの借金解決の道筋を確認してみてください。

同時廃止でスムーズに終わるのか、管財事件としてしっかり清算すべきなのか、最適な解決策を一緒に見つけましょう。

【お問い合わせ先】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

【相談料・決済方法】

相談料:30分 5,500円(税込)

対面相談では、クレジットカード決済・QRコード決済に対応しています。 費用の分割払いについてもご相談に応じます。

【対応地域】

全国対応(オンライン相談:ZOOM、Google Meet等) 福井県および近隣地域(対面相談可能)