COLUMNコラム

福井では生活必需品!自己破産しても「車」は残せるのか?

破産・再生 2026.02.26.

~目次~

借金の返済に行き詰まり、自己破産という言葉が頭をよぎったとき、多くの方が最初に直面する巨大な不安があります。

それは、「自己破産をすると、今乗っている車は没収されてしまうのではないか?」という切実な悩みです。特に、当事務所がある福井県をはじめとする地方都市においては、車は単なる移動手段や贅沢品ではありません。

通勤、子どもの保育園の送迎、日々のスーパーへの買い物、そして高齢のご家族の病院への付き添いなど、生活を根底から支える【絶対的な生活必需品】です。

車を失うことは、すなわち「今の仕事や生活を続けられなくなること」を意味するため、車を失う恐怖から自己破産の手続きに踏み切れず、結果として借金問題をさらに悪化させてしまう方が後を絶ちません。

しかし、結論から申し上げますと、「自己破産をすれば必ずすべての車が処分される」というのは大きな誤解です。

自己破産は、多重債務で苦しむ方を救済し、生活の再建を後押しするための法的な制度です。

そのため、一定の条件を満たせば、車を手元に残したまま借金をゼロにすることは十分に可能です。車のローンが残っているか完済しているか、現在の車の価値(査定額)はいくらか、そして初年度登録から何年が経過しているかなど、いくつかの明確な基準によって車の運命は分かれます。

本コラムでは、自己破産の手続きにおいて「車」がどのように扱われるのか、そして、車社会で生きる皆様が車を手放さずに生活を再建するための具体的な条件や特例について、弁護士法人横田秀俊法律事務所の弁護士が詳しく解説いたします。

当事務所は福井県大野市にございますが、オンラインでのご相談を活用し、地域を絞ることなく【全国の自己破産案件に対応】しております。

借金で首が回らなくなってしまった方は、本コラムをお読みいただき、車を残すための正しい知識を身につけた上で、勇気を出して新たな第一歩を踏み出してください。

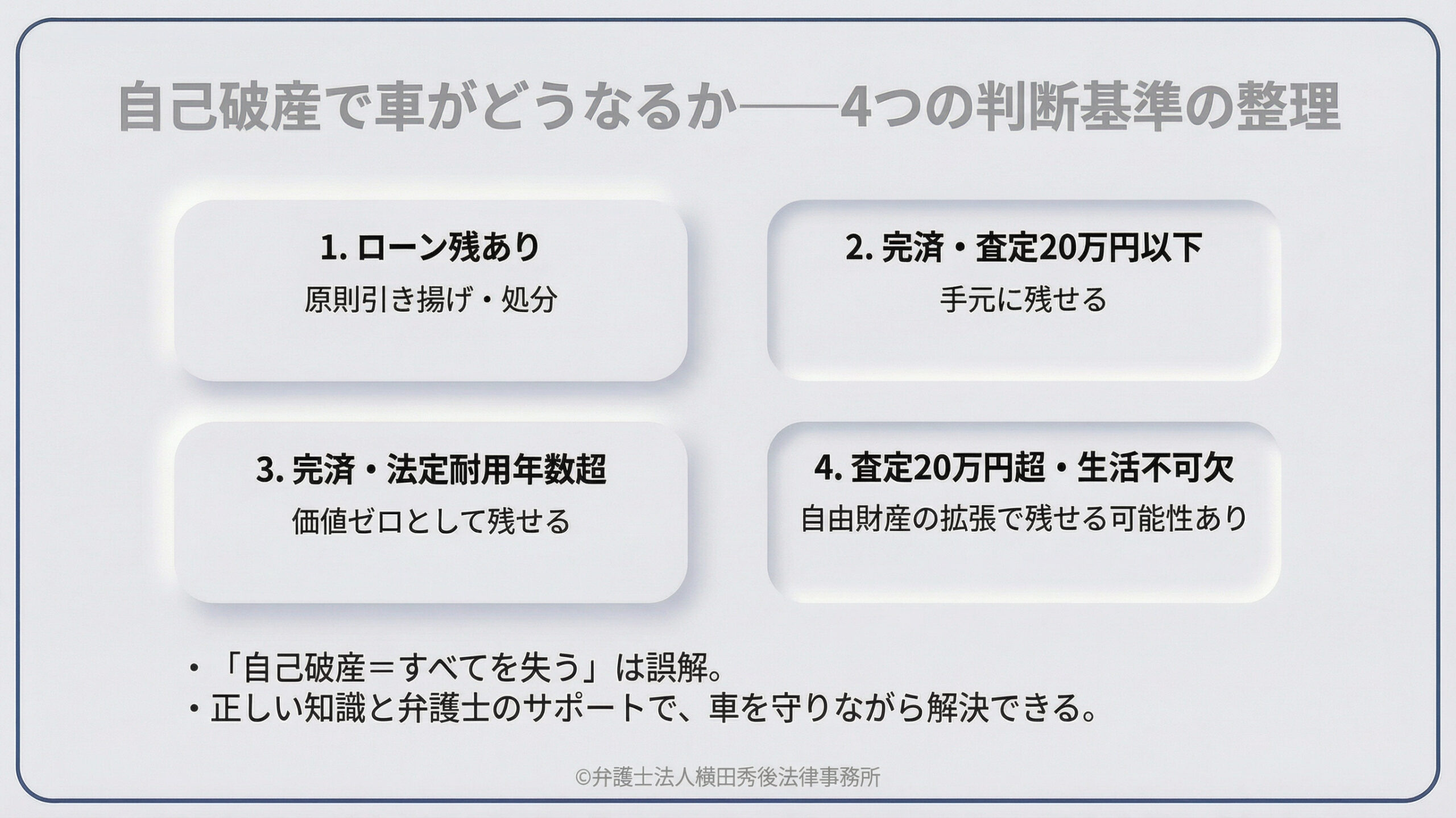

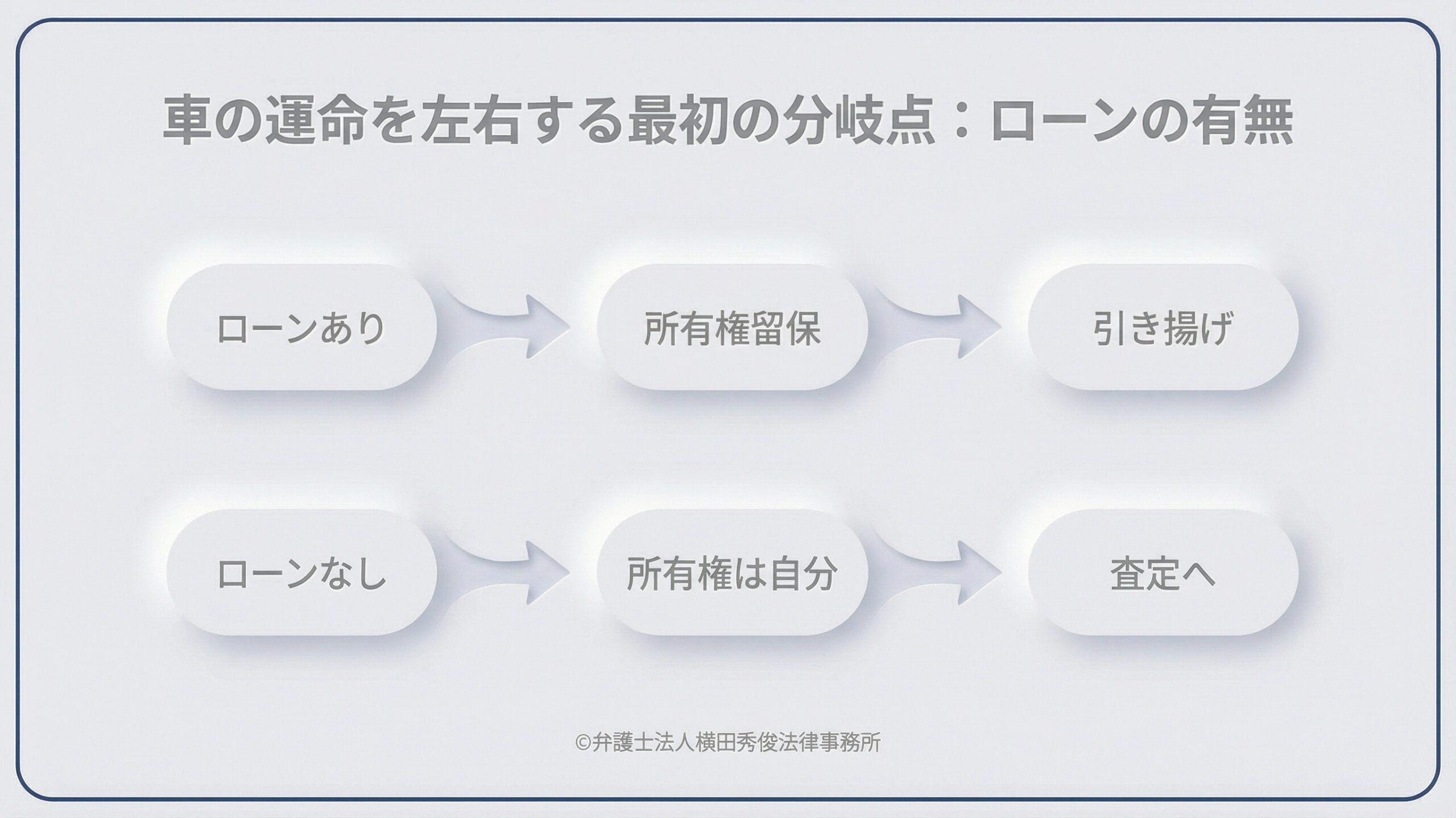

ローンが残っている車:信販会社による引き揚げ(所有権留保特約)という壁

自己破産を検討される際、まず最初に確認しなければならないのが、「その車の自動車ローン(クレジット払い)が現在も残っているかどうか」です。

もしローンが残っている場合、残念ながらその車を手元に残すことは非常に困難となります。

自動車をローンで購入した場合、契約書にはほぼ確実に【所有権留保特約(しょゆうけんりゅうほとくやく)】という条項が含まれています。これは、「ローンの支払いがすべて完了するまでは、車の法的な所有権は購入者ではなく、ローン会社(信販会社やディーラー)にある」という取り決めです。

つまり、車検証の「使用者」の欄にご自身の名前が記載されていても、「所有者」の欄にはローン会社の名前が記載されている状態です。

自己破産の手続きを弁護士に依頼し、弁護士からローン会社に対して「受任通知(自己破産の手続きを開始するという通知)」が送付されると、ローンの支払いはストップします。

するとローン会社は、未払いとなっているローン代金を回収するため、自らの所有物である車を担保として引き揚げ(回収し)、中古車市場で売却して残債の支払いに充てる手続きに移行します。

ローン会社は法的に正当な権利を行使しているため、これを拒否することはできません。ローンが残っている状態での自己破産においては、原則として車は手放さざるを得ないという厳しい現実をまずはご理解いただく必要があります。

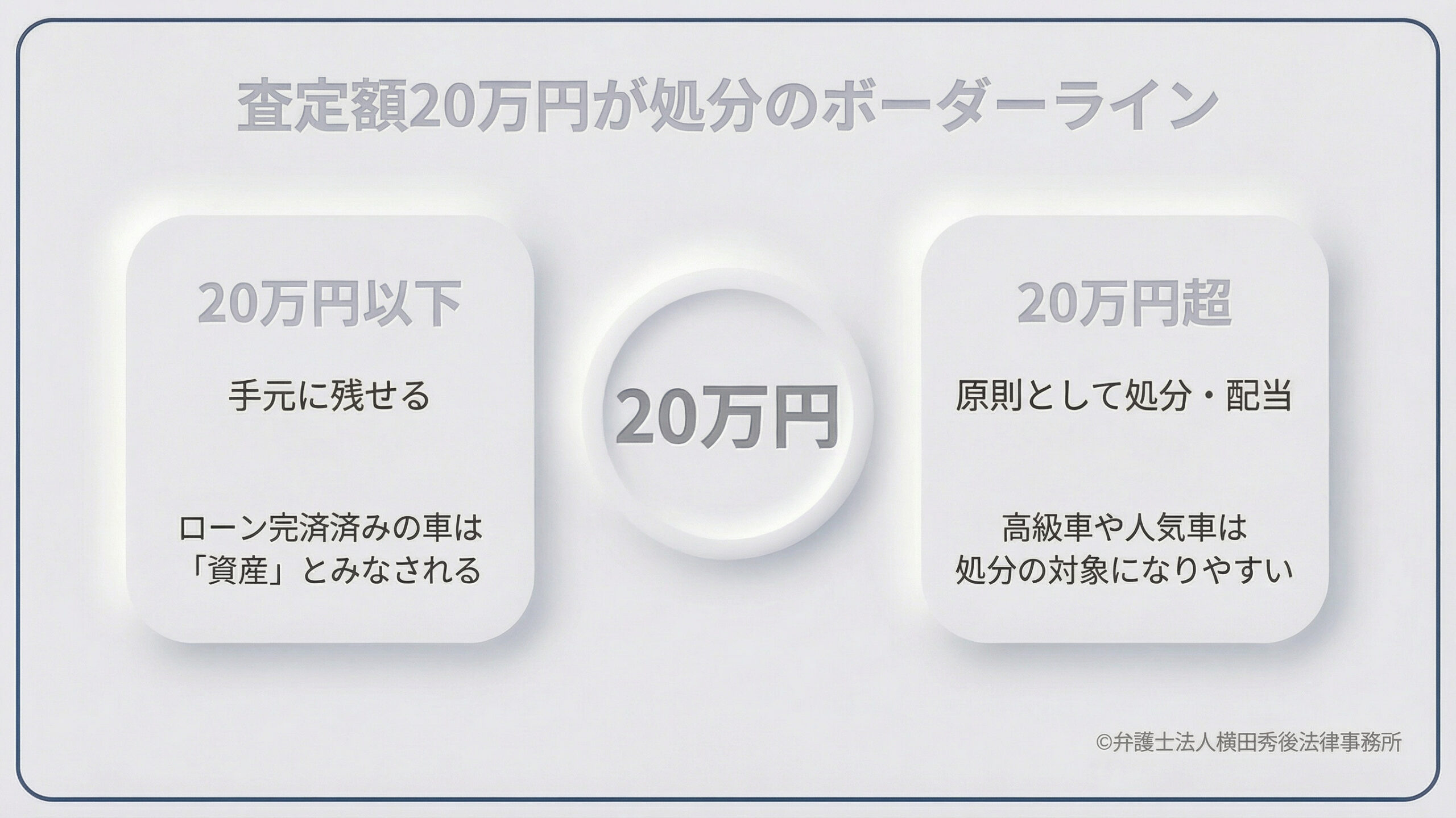

ローン完済済みの車:「現在の価値(査定額)20万円」が処分のボーダーライン

一方で、自動車ローンをすでに完済している車、あるいは最初から現金一括で購入した車であれば、法的な所有権は完全にあなた自身にあります。

この場合、車はあなたの大切な「財産(資産)」として扱われます。

自己破産の手続きにおいて、破産者の財産は原則としてお金に換えられ、債権者(お金を貸している会社)に平等に配当されるルールとなっています。

しかし、破産者の今後の生活を成り立たせるために、一定の財産は手元に残すことが法律で認められています(これを自由財産と呼びます)。

裁判所の運用において、自動車を残せるかどうかの重要なボーダーラインとなるのが、【現在の車の査定価値が20万円以下であるかどうか】です。

もし、中古車買い取り業者などに査定を依頼し、その車の現在の価値が20万円以下であった場合、裁判所は「換価(お金に換えて配当する)するだけの十分な価値がない」と判断します。

この場合、その車は処分の対象から外れ、自己破産の手続き後もそのままご自身の手元に残し、乗り続けることができます。

逆に、高級車や人気のミニバン、新車で購入して間もない車など、現在の査定価値が20万円を大きく超える場合は、原則として裁判所に選任された破産管財人によって車が売却され、その売却代金が債権者への返済に充てられることになります。

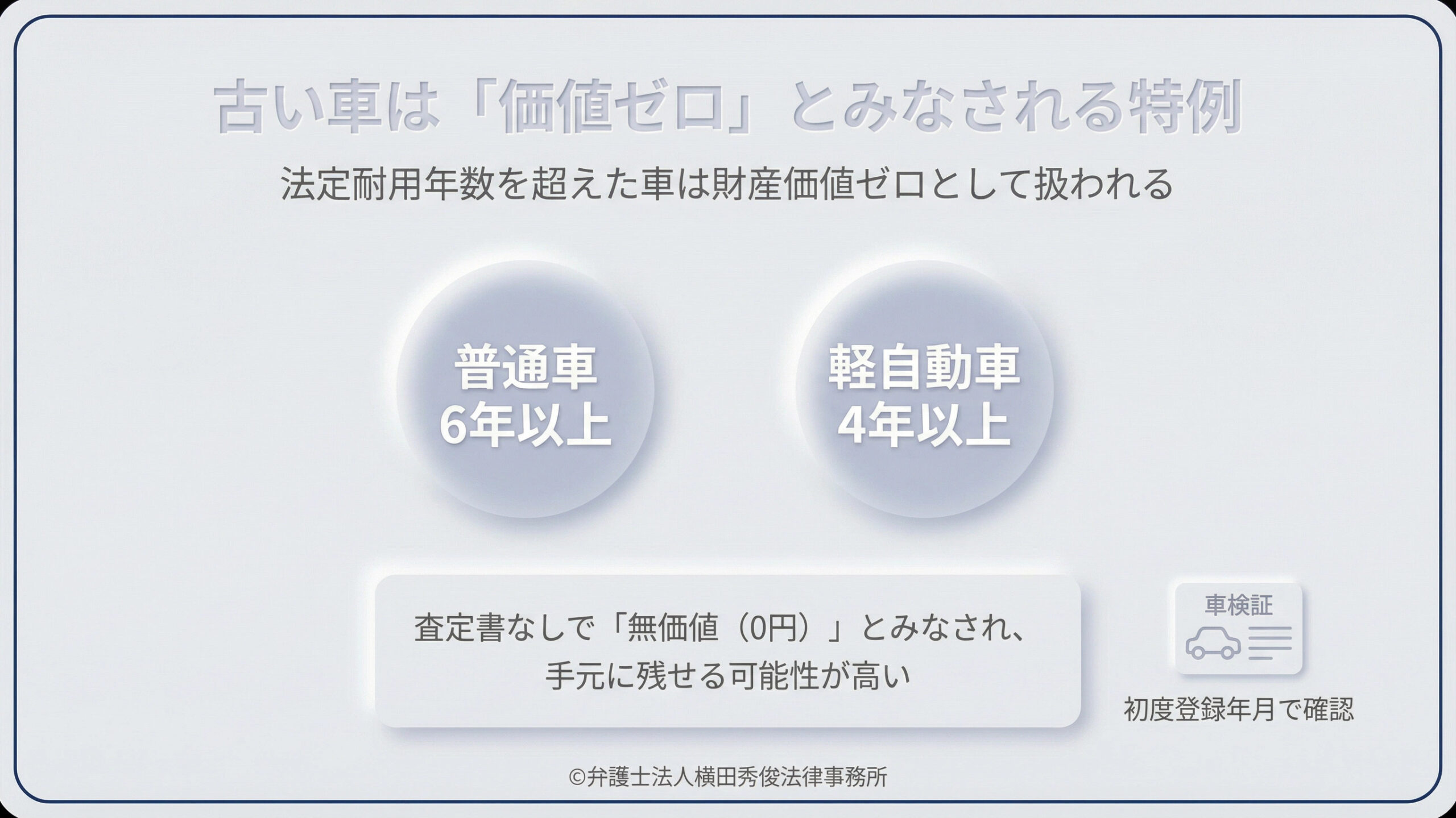

古い車は価値ゼロとみなされる?法定耐用年数による評価の特例(普通車6年・軽自動車4年)

前項で「査定額が20万円以下であれば残せる」と解説しましたが、「わざわざ中古車業者に査定に行かなければならないのか」と不安に思われるかもしれません。

実は、一定の年数が経過している古い車については、わざわざ査定書を取得しなくても、【無価値(査定額0円)】として扱ってもらえる特別な運用ルールが存在します。

それが「法定耐用年数(ほうていたいようねんすう)」に基づく評価です。

国税庁が定める基準を準用し、多くの裁判所では以下のような基準を設けています。

・普通乗用車の場合:初年度登録から【6年以上】が経過していること

・軽自動車や商用車の場合:初年度登録から【4年以上】が経過していること

車検証に記載されている「初度登録年月」を確認し、上記の年数がすでに経過している車であれば、原則として減価償却が終わり財産的な価値はゼロであるとみなされます。

つまり、ローンさえ完済していれば、購入から6年以上経った普通車や4年以上経った軽自動車は、自己破産をしてもそのまま手元に残せる可能性が極めて高いのです。

これは、長く大切に同じ車に乗り続けている方にとって、非常に大きな安心材料となるはずです。ただし、年式が古くてもプレミアがついているような特殊な車種や、一部の高級輸入車などは例外的に個別の査定が求められる場合があります。

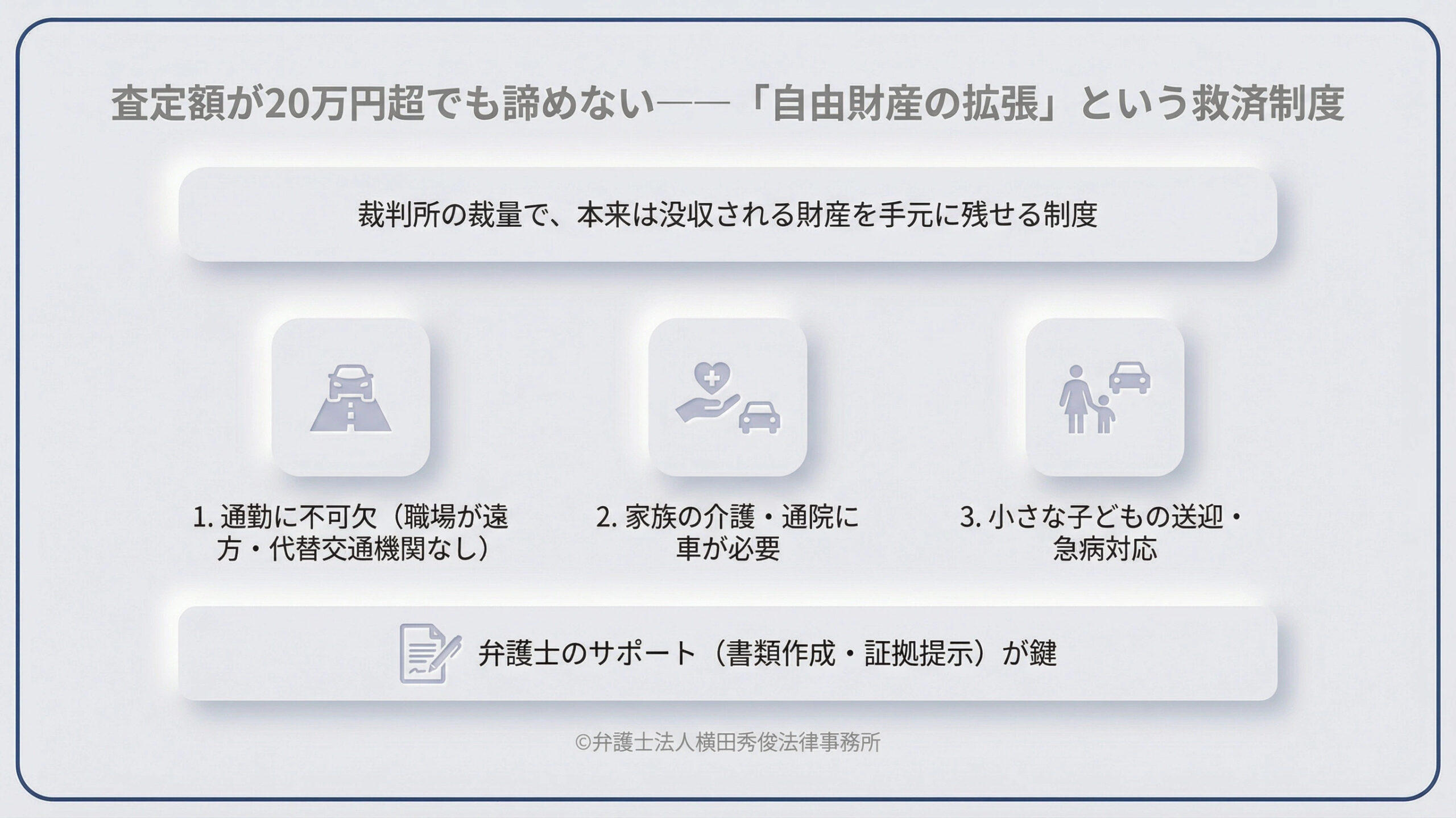

【自由財産の拡張】車社会・福井などでどうしても車が必要な場合の救済措置

ここまでの解説で、「ローンは完済しているけれど、初年度登録からまだ3年しか経っておらず、査定額も50万円と言われてしまった。やはり没収されてしまうのか…」と絶望された方もいらっしゃるかもしれません。

しかし、まだ諦める必要はありません。自己破産には、裁判所の裁量によって本来は没収されるべき財産を手元に残すことができる【自由財産の拡張(じゆうざいさんのかくちょう)】という強力な救済制度が用意されています。

特に、福井県のような公共交通機関が十分に発達していない地方都市においては、車がないことは即座に「生活の破綻」に直結します。

裁判所も鬼ではありません。以下のような【どうしても車を手放せない、生活に不可欠な特別な事情】を弁護士が論理的に整理し、裁判所に強く訴えかけることで、価値が20万円を超える車であっても特例として保有が認められるケースがあります。

・通勤にどうしても必要不可欠である(職場が遠方でバスや電車などの代替交通機関が存在しない、または深夜・早朝の勤務形態である等)

・家族の介護や通院に車が不可欠である(車椅子を利用している高齢の家族がいる、定期的に遠方の専門病院へ送迎する必要がある等)

・子どもが小さく、保育園への送迎や急な発熱時の病院への移動に車がないと生活が成り立たない

この「自由財産の拡張」が認められるかどうかは、裁判所に対する説得力のある書類作成と、客観的な証拠(公共交通機関の時刻表の提出、タクシーを利用した場合の経済的負担のシミュレーションなど)の提示が鍵を握ります。

ここはまさに、債務整理の経験が豊富な弁護士の【腕の見せ所】と言える部分です。

当事務所では、ご相談者様の生活状況を緻密にヒアリングし、車を残すための最善の法的ロジックを構築いたします。

やってはいけない!車を残すための「偏頗弁済(へんぱべんさい)」の危険性

車を失うことを恐れるあまり、絶対にやってはいけない深刻なルール違反があります。

それは、「車のローンだけは没収されたくないから」と考え、弁護士に自己破産を依頼する直前や手続き中に、無理をして特定の自動車ローン会社にだけ一括で返済をしてしまう行為です。

これを法律用語で【偏頗弁済(へんぱべんさい)】と呼びます。自己破産は、すべての債権者(お金を貸している人や会社)を公平・平等に扱わなければならないという「債権者平等の原則」という絶対的なルールの上に成り立っています。

支払いができなくなっている状態にもかかわらず、自分の都合で特定のローン会社だけをえこひいきして返済する行為は、他のクレジットカード会社や消費者金融に対する重大な背信行為とみなされます。

この偏頗弁済を行ってしまうと、管財人からその返済を取り消す手続き(否認権の行使)が取られるだけでなく、最悪の場合は免責不許可事由に該当すると判断され、【借金がゼロにならない(自己破産が認められない)】という取り返しのつかない大失敗を招く恐れがあります。

車のローンが残っている場合は、決して自己判断で動かず、まずは弁護士にすべてを打ち明け、法的に安全な解決策(親族からの援助による第三者弁済が可能かどうかなど)を一緒に模索することが絶対条件です。

借金問題の抜本的な解決は、全国対応の弁護士法人横田秀俊法律事務所へご相談ください

自己破産の手続きにおいて、車がどのような運命をたどるのか、お分かりいただけましたでしょうか。

「自己破産=すべてを失う」というのは間違ったイメージです。

法律は、真摯に経済的な更生を目指す方に対して、生活の土台となる車を残すための様々な柔軟な手段を用意しています。

「借金はもう返せないけれど、車だけはなんとか守りたい」――その切実な思いを、どうか一人で抱え込まないでください。

弁護士法人横田秀俊法律事務所では、これまで数多くの債務整理・自己破産事件を解決に導いてきた実績とノウハウがございます。

ご相談者様の現在のローンの状況、お車の年式や価値、そして日々の生活における必要性を丁寧にお伺いし、車を残したまま借金問題を解決できるかどうかの見通しを、明確にお伝えいたします。

当事務所は福井県大野市に位置しておりますが、ご提供する法的サービスに地域の垣根はございません。借金問題で苦しむ全国の方々をお救いするため、【全国の自己破産案件に完全対応】しております。

「遠方で福井の事務所まで行く交通費がない」「仕事が忙しく日中の来所が難しい」という方でもご安心ください。ZOOMやGoogle meetなどのオンライン通話システムを利用することで、全国どこからでも、ご自宅のパソコンやスマートフォンから、対面と全く変わらないクオリティで弁護士との直接相談が可能です。

借金の督促に怯える毎日に終止符を打ち、安心できる平穏な生活を取り戻すために私たち弁護士が、あなたの新しい人生のスタートを全力でサポートいたします。

まずは勇気を出して、当事務所までご連絡ください。

【お問い合わせ先情報】

弁護士法人横田秀俊法律事務所

〒912-0087 福井県大野市城町8番6号

電話:0779-64-4099

※当事務所は福井県大野市という地域に枠を絞ることなく、全国の案件に広く対応しております。

※オンライン(ZOOM、Google meetなど)でのご相談も随時受け付けております。全国どこからでもお気軽にお問い合わせください。

※相談料:30分 5500円(税込)

※当事務所での対面によるご相談の場合、各種クレジットカード決済およびQRコード決済にも対応しております。現金の持ち合わせにご不安がある場合でも安心してご利用いただけます。