COLUMNコラム

サロン経営と税務・法務-脱税と言われないための経費処理

エステ法務 2026.02.14.

~目次~

サロン経営が軌道に乗り始め、売上が増えてくると、多くのオーナー様が意識し始めるのが「節税」と「法人成り」のタイミングです。

個人事業主としてスタートし、日々の忙しさの中で「これは経費で落ちるだろう」と私的な支出を混ぜてしまっているケースは少なくありません。

しかし、いざ税務調査が入った際、その支出が「事業に関連するもの」であることを法的に説明できなければ、最悪の場合「脱税」や「所得隠し」と判断され、重いペナルティを科せられるリスクがあります。

本コラムでは、美容室やエステサロン特有の経費事情に焦点を当て、交際費や美容代の妥当性、さらには法人化を見据えた役員報酬や退職金規定の法的な整備方法について解説します。

税務リスクを最小限に抑え、健全な経営を維持するために必要な「守りの法務・税務」の知恵を、福井県大野市の弁護士法人横田秀俊法律事務所が分かりやすく解き明かします。

個人事業主から法人へ:節税と「脱税」を分ける境界線

サロン経営が拡大し、年間の利益が一定額を超えると、個人事業主のまま所得税を納めるよりも、法人を設立して法人税を納める方が有利になる「法人成り」の検討が必要になります。

ここで重要なのは、個人と法人は「別人格」であるという法的な大原則です。

個人事業主の時代は、いわば「自分のお金をどう使おうが自由」という感覚が抜けにくいものですが、法人になると、会社のお金はあくまで「会社の事業目的」のために使われなければなりません。

節税とは、法律で認められた範囲内で賢く税負担を軽減する行為を指します。

一方、脱税とは、意図的に売上を隠したり、全く関係のない個人的な費用を事業経費として計上したりする違法行為です。

この境界線は、客観的に見て「その支出が売上を作るために必要不可欠であったか」という点に集約されます。

サロン経営特有の経費事情:美容代・衣装代・交際費はどこまで認められるか

サロンのオーナー様からよく受ける相談に、「自分自身のヘアカット代やネイル代、化粧品代は経費になるのか」というものがあります。

オーナー自身が「サロンの看板」として美しさを維持する必要があるため、一見すると事業に必要な経費に思えます。

しかし、税務当局の判断は非常にシビアです。

一般的には、美容代や衣服代は「生活費(家事費)」とみなされる傾向が強く、全額を経費にすることは困難です。

経費として認められる可能性を高めるには、以下の条件を検討する必要があります。

- 雑誌や広告の撮影、イベント出演など、特定の「仕事」に直結する支出であること

- スタッフへの技術指導や研修の一環として行われたものであること

- サロン内で着用する専用の制服やユニフォームの購入費用であること

これらを証明するためには、領収書だけでなく、その日のスケジュールや撮影された写真、研修の実施記録などを「証拠資料」として残しておくことが法的な防御に繋がります。

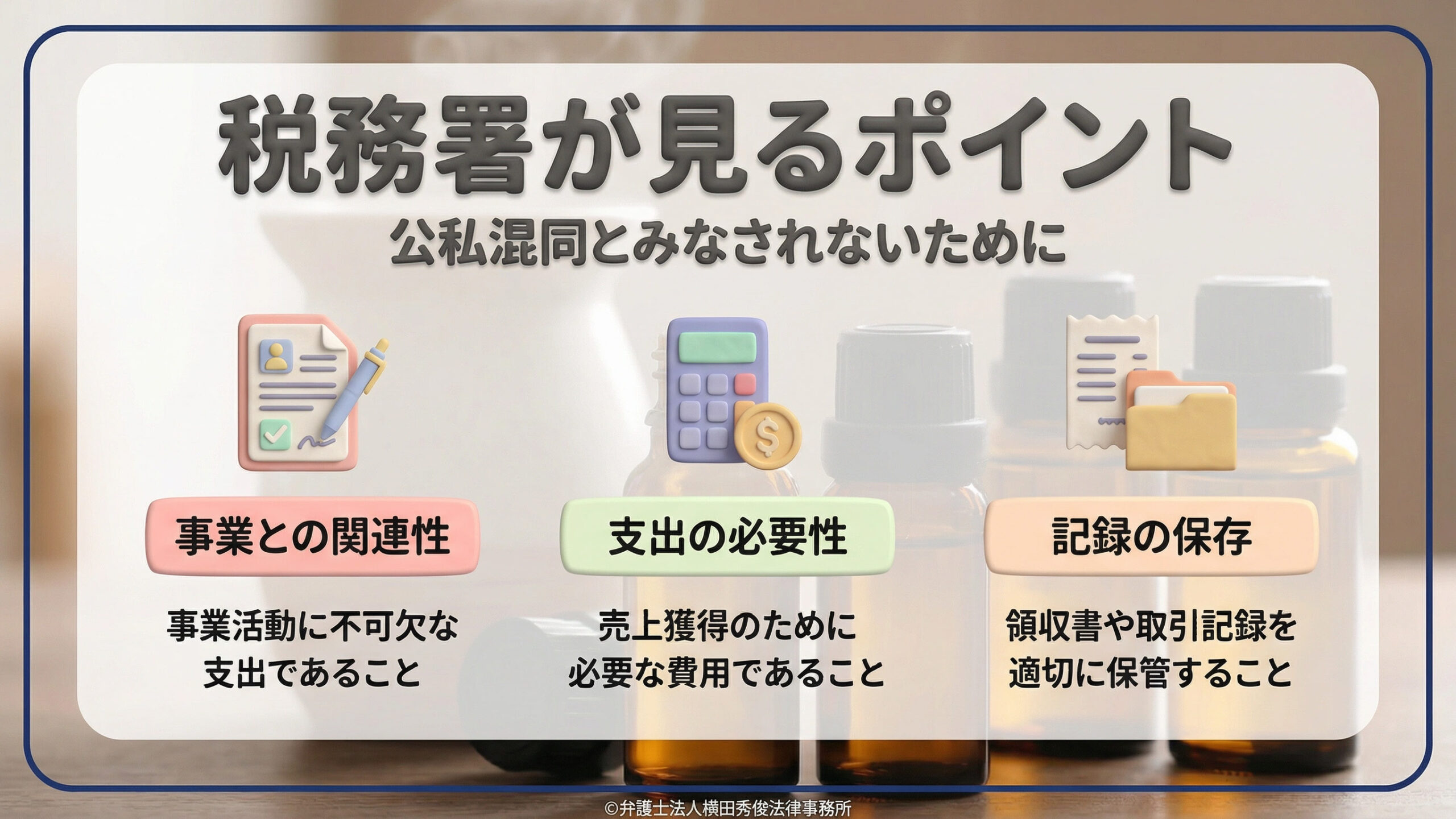

税務署はここを見る!「公私混同」とみなされないための経費処理

税務調査において最も狙われやすいのが、飲食代やレジャー費が含まれる「接待交際費」です。

サロン経営では、他店の視察や関係者との打ち合わせ、スタッフの福利厚生としての食事会など、交際費が発生する場面は多いでしょう。

しかし、家族との外食や友人とのプライベートな飲み会を交際費に紛れ込ませる行為は、典型的な「公私混同」として厳しく追及されます。

税務署は「誰と」「何の目的で」会ったのかを執拗に確認します。単に領収書があるだけでは不十分です。

「日付、相手方の氏名、人数、事業上の関連性(打ち合わせ内容)」をメモしておく習慣を徹底してください。

特に週末や祝日の支出、自宅周辺での飲食代、高額なブランド品の購入などは、私的流用を疑われるポイントです。

こうした日々の積み重ねが、いざという時に「適正な経費処理を行っている」という信頼を生みます。

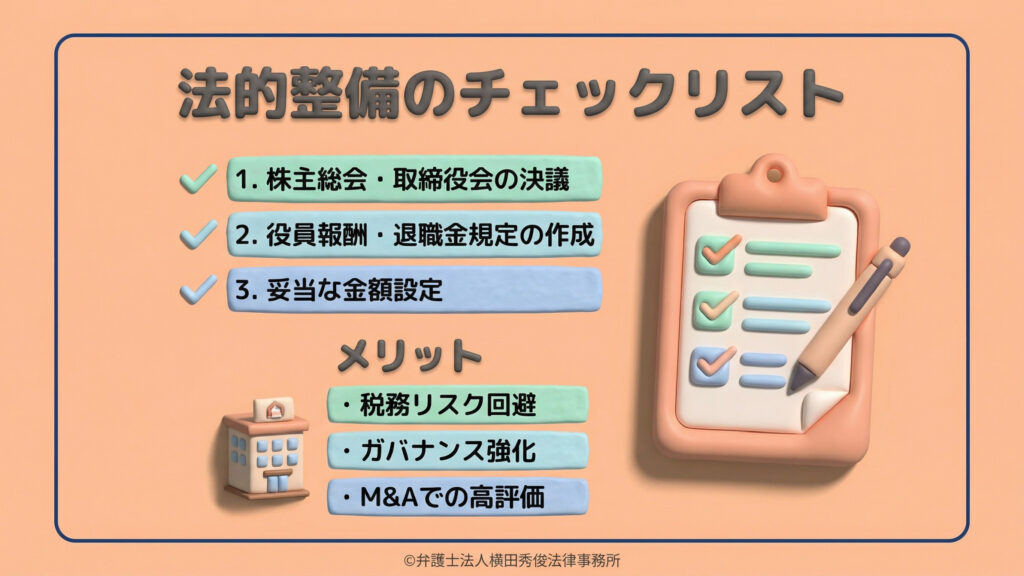

法人成りのメリットを最大化する役員報酬と退職金規定の法的整備

法人化する最大のメリットの一つは、自分自身に「役員報酬」を支払い、それを会社の経費(損金)に算入できる点にあります。

また、将来の「退職金」を積み立てることも可能です。

しかし、これらは「社長が自由に決めていい」というものではありません。

役員報酬や退職金が「不当に高額」であると判断されると、税務署から経費としての算入を否認されるリスクがあります。

これを防ぐために必要なのが、法的な裏付けです。

- 株主総会や取締役会での適切な決議プロセスを経ていること

- 「役員報酬規定」や「役員退職金規定」をあらかじめ作成し、備え付けていること

- 同規模・同業種の他社と比較して妥当な金額設定であること

こうした社内規程の整備は、税務上のリスク回避だけでなく、法人のガバナンス(統治)を強化し、将来的にサロンを売却(M&A)する際にも「クリーンな会社」として評価を高める要因となります。

税務調査における弁護士の役割:立ち会いと法的助言の重要性

「税務調査は税理士に任せておけば安心」と考えるのが一般的ですが、実は弁護士が関与することで、より強固な対応が可能になる場合があります。

税理士は「税計算の専門家」ですが、弁護士は「法律解釈と証拠立証の専門家」です。

例えば、ある支出が経費になるかどうかの判断において、税務当局との間で「事実認定(その支出が実際にどう行われたか)」や「法の解釈」に争いが生じた場合、弁護士は過去の判例や法的論理に基づき、より強力な反論を行うことができます。

また、調査官の調査手法が威圧的であったり、法律の範囲を超えた資料提出を求められたりした場合に、法的な観点からストップをかけ、経営者の権利を守ることも弁護士の重要な役割です。

顧問弁護士と税理士の連携がサロンの未来を救う

当事務所では、オーナー様の信頼する税理士と連携しながら、法務・税務の両面からバックアップする体制を推奨しています。

税理士が日々の帳簿や申告を管理し、弁護士が契約書、就業規則、役員規程などの「法的な骨組み」を整える。

この両輪が揃うことで、初めて「脱税」の疑いを寄せ付けない、盤石なサロン経営が実現します。

特に、スタッフとの雇用トラブルや未払い賃金の発生などは、巡り巡って税務調査での指摘事項(源泉所得税の処理漏れなど)に発展することもあります。

経営上のあらゆるリスクを一本化して相談できる体制を持つことが、オーナー様の精神的な安定に大きく寄与します。

オンライン相談の活用:全国どこからでも専門家のアドバイスを

福井県大野市に拠点を置く当事務所ですが、現在はZOOMやGoogle Meet、LINEといったオンラインツールを活用した相談体制を整えております。

福井県内の方はもちろん、県外でサロンを経営されているオーナー様からも、法務チェックや法人成りのご相談を多数いただいております。

「わざわざ事務所に行く時間がない」

「まずは顔を見て少しだけ相談したい」

といったニーズにお応えし、移動時間を気にせず、リラックスした環境で専門的なアドバイスを受けていただくことが可能です。

資料の共有も画面越しにスムーズに行えるため、対面と変わらない精度の高いリーガルチェックを提供いたします。

まとめ:ハッピーな出口戦略と永続的な経営のために

サロン経営における適切な経費処理は、単なる「税金対策」ではありません。

それは、オーナー様が心血を注いで作り上げた事業の価値を守り、高めていくための「基盤作り」です。

クリーンな財務状態は、将来的に事業を譲渡(M&A)する際や、多店舗展開のために融資を受ける際に、最大の武器となります。

「これって経費にできる?」

「今の処理で本当に大丈夫?」

という小さな疑問を放置せず、ぜひ専門家の知恵を活用してください。

弁護士法人横田秀俊法律事務所は、サロン経営者の皆様の最も身近なパートナーとして、共に歩んでまいります。

【問合せ先】

〒912-0087 福井県大野市城町8番6号

弁護士法人横田秀俊法律事務所

電話:0779-64-4099

Email:info@hidetoshi-lawoffice.com

※当事務所では、ZOOM等を利用したオンライン相談も随時受け付けております。遠方のオーナー様も、まずはお気軽にお問い合わせください。