COLUMNコラム

家族信託のデメリットと「受託者との紛争」は弁護士しか解決できない

相続問題 2025.12.17.

~目次~

近年、超高齢社会における資産管理や認知症対策の切り札として、「家族信託」が大きな注目を集めています。

「柔軟な財産管理ができる」

「遺言の代わりになる」

といったメリットが強調され、テレビや雑誌でも特集が組まれることが増えました。そのため、「うちもそろそろ家族信託を検討しようか」と考えている方も多いことでしょう。

しかし、光があれば影があるように、家族信託にも重大なデメリットやリスクが存在します。

制度の仕組みを十分に理解しないまま、安易に信託契約を結んでしまった結果、かえって家族関係に亀裂が入ったり、財産管理を任されたお子様が過大な負担に苦しんだりするケースが後を絶ちません。

本記事では、家族信託の専門書やセミナーではあまり語られない「受託者の重い負担」や「親族間トラブル」という現実的な問題に焦点を当てます。

そして、万が一トラブルが発生した際、なぜ司法書士や信託銀行ではなく、弁護士でなければ解決できないのか、その理由を法的な観点から詳しく解説します。

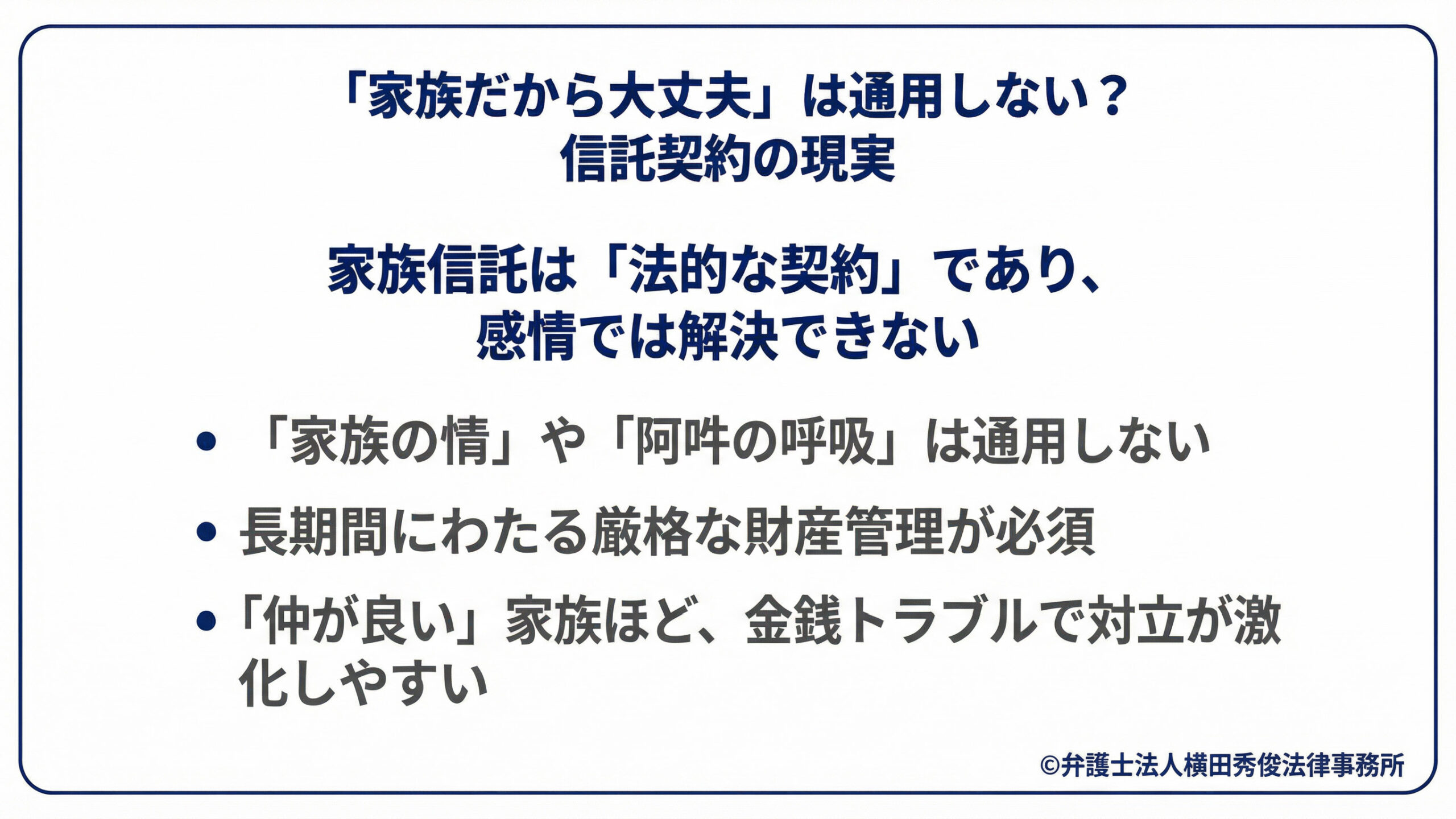

「家族だから大丈夫」は通用しない?信託契約の現実

家族信託とは、簡単に言えば「親(委託者)が、信頼できる子(受託者)に財産を託し、管理・運用・処分を任せる契約」です。

成年後見制度に比べて柔軟な設計が可能であり、親が元気なうちから資産承継の準備ができる点は非常に魅力的です。

しかし、家族信託はあくまで法的な「契約」です。「家族の情」や「阿吽の呼吸」でなんとかなるものではありません。

実際に運用が始まると、長期間にわたる厳格な財産管理が求められますし、親の判断能力が低下した後には、その財産を巡って親族間の思惑が複雑に絡み合います。

「うちは仲が良いから揉めるはずがない」と考えていたご家族ほど、いざ金銭が絡むと感情的な対立が激化しやすく、一度こじれると修復が困難になるのが相続や信託の怖いところです。

デメリット1:受託者(財産を管理する子)を襲う孤独と重責

家族信託において、最も負担がかかるのは、実際に財産を預かり管理する「受託者」です。多くの場合、お子様のうちのどなたか一人がこの役割を担います。

受託者になることは、単に「通帳を預かる」こととは訳が違います。法律上、「善管注意義務」や「忠実義務」といった重い責任を負うことになります。

具体的な負担としては以下のようなものが挙げられます。

●分別管理義務:自分自身の固有財産と、預かった信託財産を厳格に分けて管理しなければなりません。信託口口座の開設や管理もその一つです。

●帳簿の作成と報告:金銭の出入りをすべて記録し、領収書を整理し、年に一度は「信託事務報告書」を作成して、受益者(親)や信託監督人などに報告する必要があります。

●税務申告の手間:信託財産から年間3万円以上の収益(不動産賃貸収入など)がある場合、税務署への計算書の提出なども必要になります。

これらの事務作業は、親が亡くなるまで、あるいは信託が終了するまで延々と続きます。「親のため」という善意で引き受けたものの、仕事や自分の家庭との両立が難しくなり、精神的に追い詰められてしまう受託者の方も少なくありません。

デメリット2:他の兄弟姉妹からの「使い込み」の疑念と紛争リスク

受託者の負担以上に恐ろしいのが、親族間のトラブルです。

信託契約を結ぶと、受託者である特定の子供だけが、親の財産を自由に動かせる権限を持つことになります。これは裏を返せば、他の兄弟姉妹からは「財産の動きが見えなくなる(ブラックボックス化する)」ことを意味します。

例えば、受託者が親のために良かれと思って行った支出であっても、詳細な報告がなされていないと、他の兄弟姉妹は疑心暗鬼になります。

「最近、兄さんの羽振りがいいのは、親の金を勝手に使っているからではないか?」

「将来、自分たちが受け取るはずの遺産を減らそうとしているのではないか?」

こうした不信感が募ると、やがて「信託財産の使い込み」を疑われ、損害賠償請求や受託者の解任請求といった法的な紛争に発展するリスクがあります。

特に、親と同居している受託者と、遠方に住んでいる他の兄弟姉妹との間では、情報の非対称性からこうしたトラブルが頻発する傾向にあります。

デメリット3:家族信託の限界、「身上監護」は対象外

家族信託は「財産管理」の機能に特化した制度です。そのため、本人の生活や療養看護に関する契約行為、いわゆる「身上監護権」は含まれていません。

親御さんが認知症などで判断能力を喪失した場合、必要になるのはお金の管理だけではありません。 介護施設への入所契約 病院での入院手続きや手術の同意 要介護認定の申請手続き これらの行為は、家族信託の契約書を持っていても、受託者が代理で行うことは原則としてできません。施設や病院側から「成年後見人の選任が必要です」と言われてしまうことがあります。

結局、家族信託とは別に「任意後見契約」を結んでおくか、法定後見制度を利用せざるを得なくなり、費用や手間が二重にかかってしまう可能性があるのです。

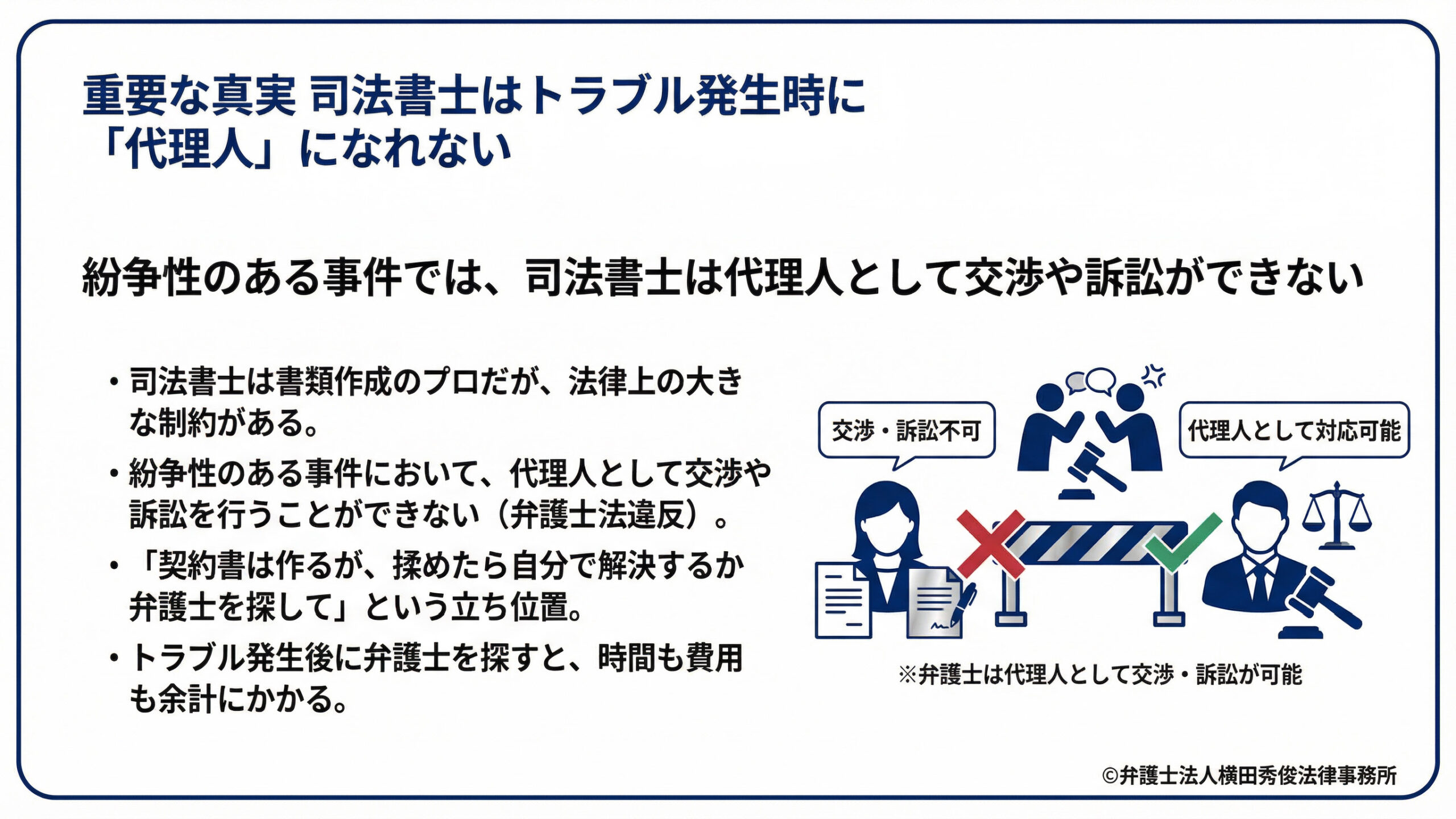

重要な真実:司法書士はトラブル発生時に「代理人」になれない

ここからが本記事で最もお伝えしたいポイントです。

家族信託を始める際、契約書の作成(組成)を司法書士や行政書士、あるいは信託銀行に依頼するケースは非常に多いです。彼らは書類作成のプロであり、登記手続きなどをスムーズに行ってくれます。

しかし、司法書士には法律上の大きな制約があります。それは、「紛争性のある事件において、代理人として交渉や訴訟を行うことができない」という点です(認定司法書士であっても、簡易裁判所の少額訴訟などごく一部に限られます)。

もし、信託開始後に兄弟間で「使い込みだ!」「金返せ!」という争いが起きたとします。

この時、信託契約書を作成してくれた司法書士に「兄と揉めているので代わりに交渉してください」と頼んでも、彼らは断らざるを得ません。弁護士法違反(非弁行為)になってしまうからです。

「契約書は作りますが、揉めたらご自身で解決するか、弁護士を探してください」というのが、司法書士の立ち位置なのです。

トラブルが起きてから慌てて弁護士を探すことになると、事情を一から説明しなければならず、時間も費用も余計にかかってしまいます。

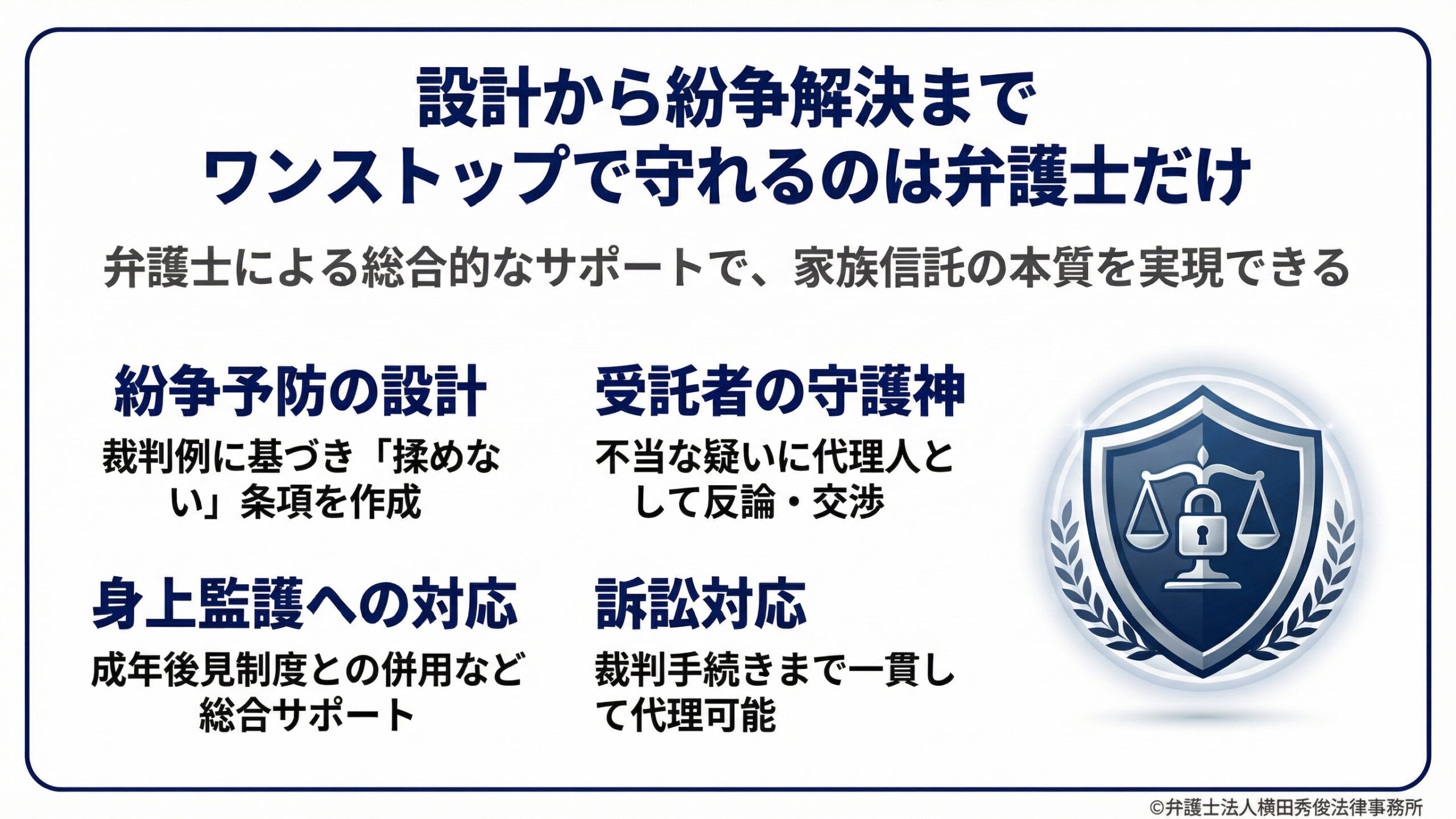

設計から紛争解決までワンストップで守れるのは弁護士だけ

家族信託の本質は、契約書を作ることではなく、「親の生活を守り、次世代へ円満に資産を承継させること」にあります。

そのためには、設計段階から「将来どこで揉める可能性があるか」を予測し、予防策を講じることが不可欠です。そして、万が一紛争が起きたときには、即座に火消しができる体制が必要です。

これができるのは、法律の専門家である弁護士だけです。

弁護士に依頼するメリットは以下の通りです。

●紛争予防の設計:過去の裁判例やトラブル事例に基づき、「揉めないため」の条項を契約書に盛り込みます。

●受託者の守護神として:他の相続人から不当な疑いをかけられた際、受託者の代理人として矢面に立ち、法的根拠に基づいて反論・交渉を行います。

●身上監護への対応:成年後見制度との併用が必要かどうかも含め、総合的な法的サポートが可能です。 訴訟対応:話し合いで解決しない場合、裁判手続きまで一貫して代理できます。

「何かあったときに、すべて任せられる法律のプロがついている」という安心感は、重い責任を負う受託者にとって、何物にも代えがたい支えとなるはずです。

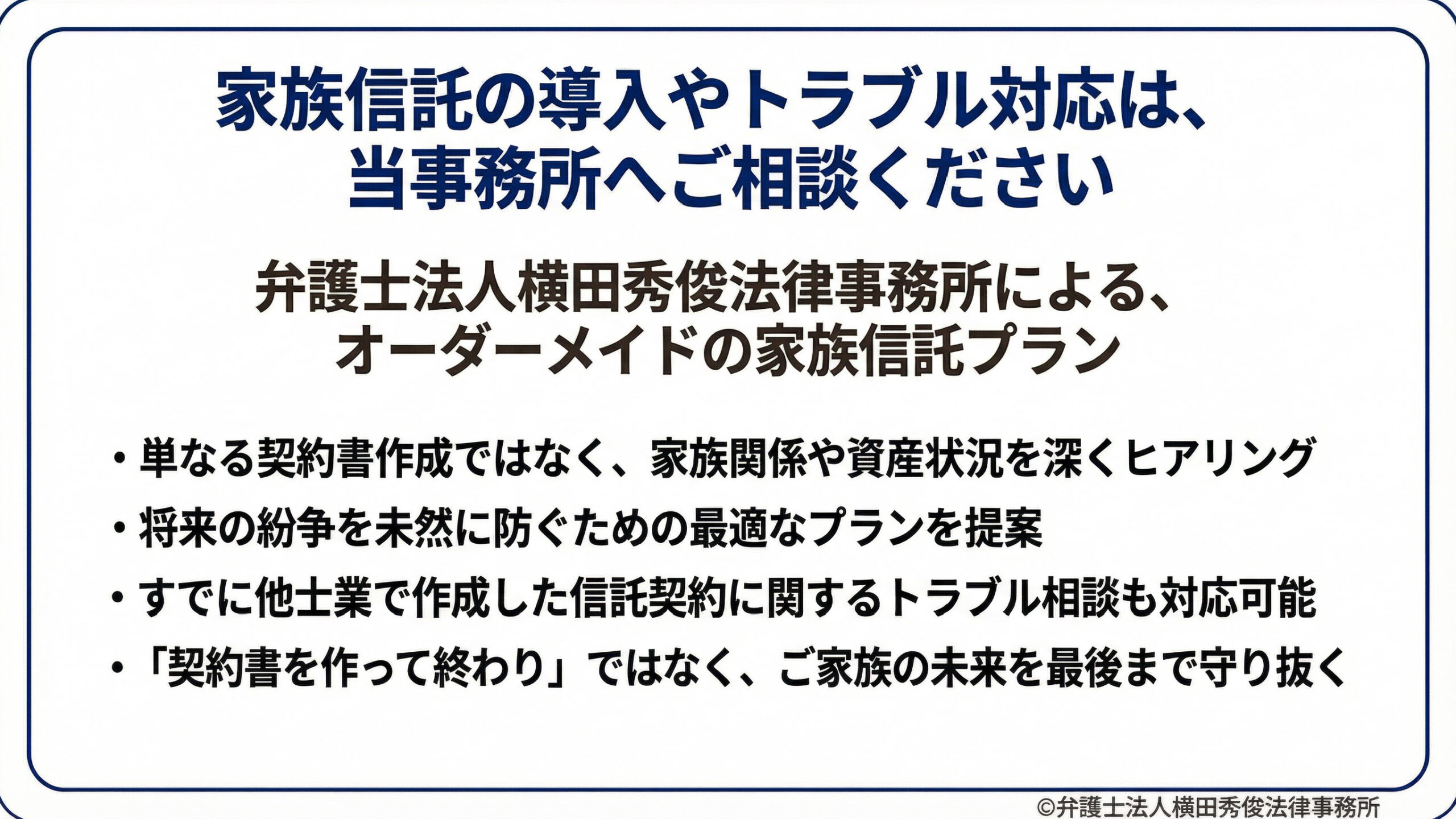

家族信託の導入やトラブル対応は、当事務所へご相談ください

家族信託は非常に有用な制度ですが、それは「正しく設計」され、「適切に運用」され、そして「有事の備え」があって初めて機能します。

司法書士や信託銀行主導の画一的なプランでは、ご家庭ごとの複雑な事情や、将来の紛争リスクまでカバーしきれない場合があります。

弁護士法人横田秀俊法律事務所では、単なる契約書の作成代行にとどまりません。ご家族構成、資産状況、そして家族間の関係性まで深くヒアリングした上で、将来の紛争を未然に防ぐためのオーダーメイドの家族信託プランをご提案いたします。

また、すでに他士業で作成された信託契約に関して、

「他の兄弟から疑われている」

「受託者としての業務が不安だ」

といった受託者の方からのご相談も承っております。

「契約書を作って終わり」ではなく、ご家族の未来を最後まで守り抜くために。

家族信託をご検討中の方、あるいは現在トラブルにお悩みの方は、まずは一度、当事務所までお気軽にご相談ください。

〒912-0087 福井県大野市城町8番6号

弁護士法人横田秀俊法律事務所

電話番号:0779-64-4099