COLUMNコラム

「家族信託」の仕組み:成年後見制度より柔軟な財産管理

相続問題 2025.12.16.

~目次~

高齢化が進む現代において、親御さんが認知症になった際に直面する「資産凍結」の問題は、多くのご家族にとって切実な課題です。

前回(12月15日更新分)の記事では、その対策の一つとして「成年後見制度」を取り上げました。

しかし、同時に成年後見制度には「本人の財産保護」が最優先されるがゆえに、ご家族が望むような資産の活用や処分が難しくなる「柔軟性の低さ」という課題があることもお伝えしました。

そこで今回は、その課題を克服する新しい選択肢として、近年急速に注目を集めている「家族信託」について詳しく解説します。判断能力がある元気なうちに準備することで、どのようにして家族の絆で財産を守り、そして活用していくことができるのか。その仕組みとメリットを深く掘り下げていきます。

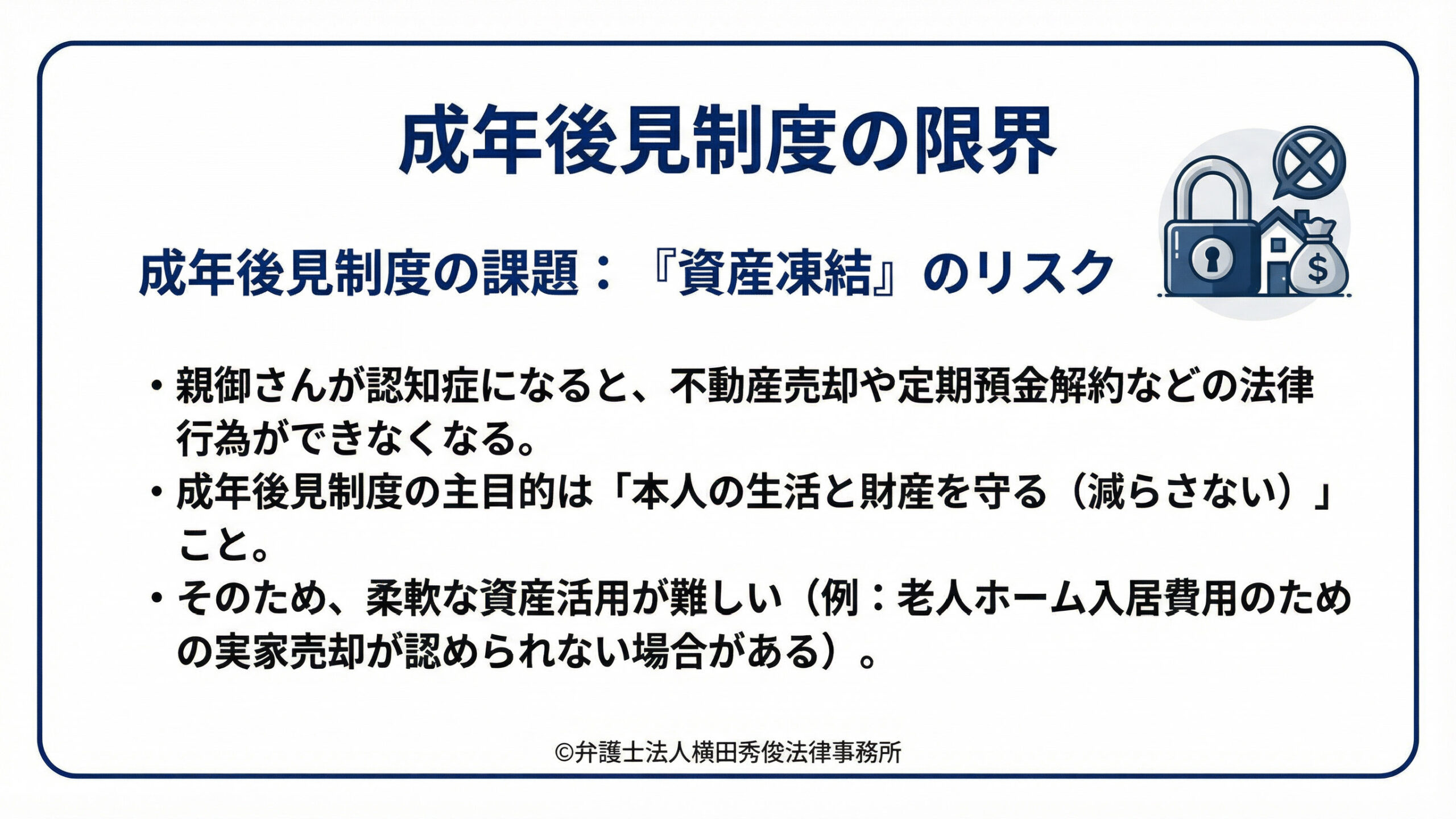

成年後見制度の限界と「資産凍結」のリスク

まず、なぜ今「家族信託」が必要とされているのか、その背景を整理しましょう。

認知症などにより判断能力が低下すると、不動産の売却や定期預金の解約といった法律行為ができなくなります。これを法的にサポートするのが「成年後見制度」です。しかし、この制度はあくまで「ご本人の生活と財産を守る(減らさない)」ことが主目的です。

そのため、たとえば「実家を売却して、より環境の良い老人ホームの入居一時金に充てたい」と考えたとしても、家庭裁判所が「本人の資産状況から見て、売却の必要性まではない(預貯金で賄える)」と判断すれば、売却許可が下りないことがあります。また、相続税対策としてアパートを建てたり、生前贈与を行ったりといった「資産を減らす可能性のある行為」や「積極的な運用」は、原則として認められません。

このように、成年後見制度だけでは、ご家族のライフプランや親御さんの本来の希望に沿った財産管理ができないケースが増えてきました。

そこで登場したのが、より柔軟な設計が可能な「家族信託」です。

家族信託の基本構造:3つの重要な役割

家族信託とは、一言で言えば「判断能力があるうちに、信頼できる家族(主に子)に財産の管理・処分権限を託す契約」のことです。この仕組みを理解するためには、以下の3つの登場人物とその役割を把握することが重要です。

・委託者(財産を託す人)

財産の所有者である親などがこれにあたります。「自分の老後の生活を守るため、あるいは円満な相続のために、この財産を管理してほしい」と依頼する人です。

・受託者(財産を管理・運用する人)

委託者から信頼されて財産を託される人です。多くの場合、お子様などの親族がこの役割を担います。受託者は、信託契約で決められた目的に従い、名義上の管理者として不動産の維持管理、売却、契約行為、預金の入出金などを行います。あくまで「管理する権限」を持つのであり、財産を自分のものにできるわけではありません。

・受益者(財産から利益を受ける人)

託された財産から生じる経済的な利益(家賃収入や、生活費としての給付など)を受け取る権利を持つ人です。 家族信託では、多くの場合、委託者である親をそのまま受益者として設定します(自益信託といいます)。つまり、財産の管理権限という「手間」は子に移し、その財産から生まれる「利益」は引き続き親が受け取るという構造にするのです。これにより、贈与税の課税を避けながら管理権限だけを移転させることができます。

なぜ「柔軟」なのか?法的な仕組みの核心

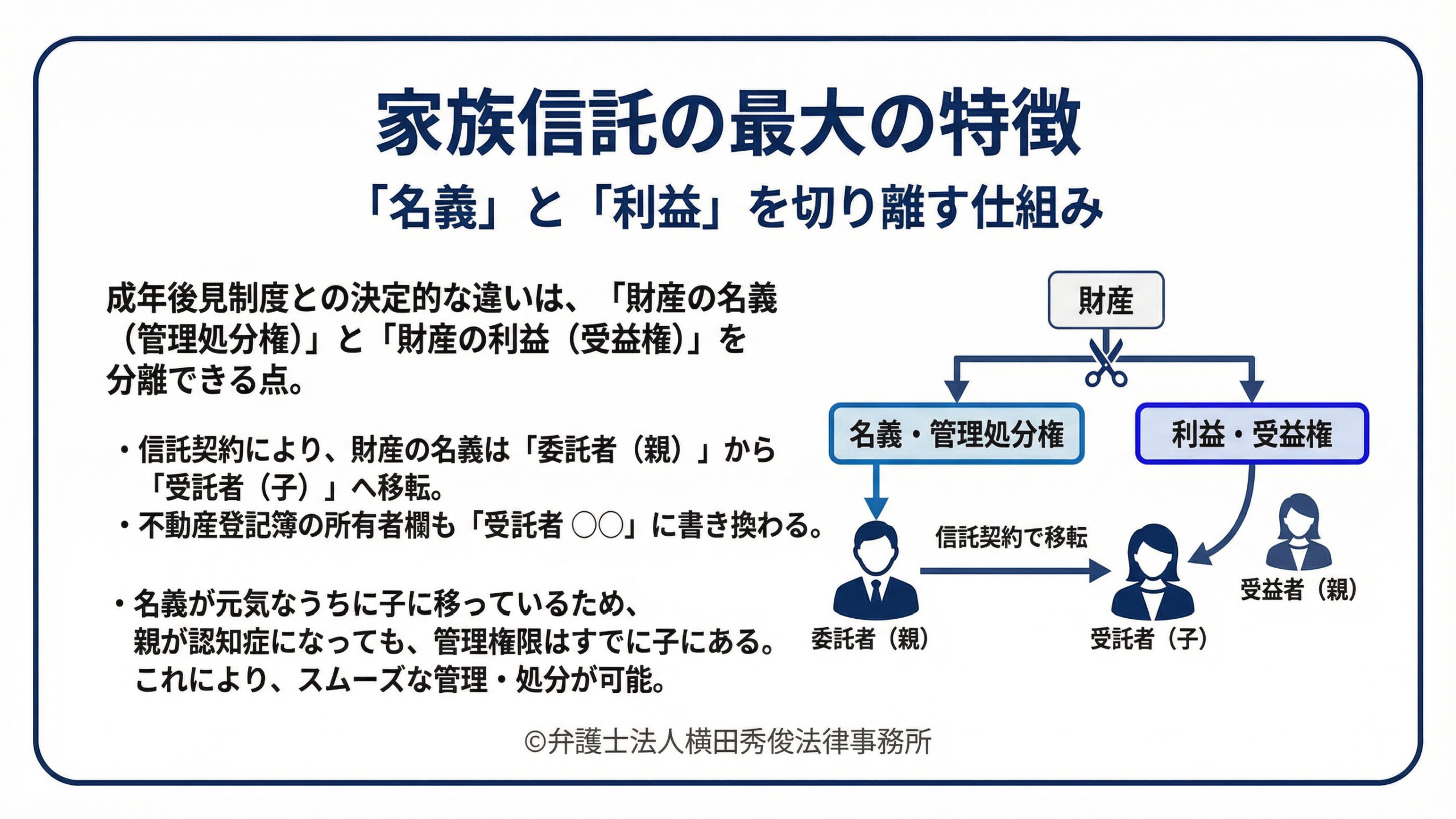

家族信託の最大の特徴であり、成年後見制度との決定的な違いは、「財産の名義(管理処分権)」と「財産の利益(受益権)」を切り離す点にあります。

信託契約を結び、不動産や金銭を信託財産とすると、その財産の名義は「委託者(親)」から「受託者(子)」に移ります。不動産であれば登記簿上の所有者欄が「受託者 〇〇(子の名前)」に書き換わります。

ここが非常に重要なポイントです。

名義が元気なうちにお子様に移っているため、その後、万が一親御さんが認知症を発症して判断能力を喪失したとしても、財産の管理権限はすでにお子様にあるのです。

したがって、いざ実家を売却する必要が生じたときや、アパートの大規模修繕が必要になったとき、後見人をつけることなく、受託者であるお子様自身の判断とハンコだけで、契約を有効に進めることができます。

成年後見制度では難しい「家族信託」ならではのメリット

家族信託を活用することで、成年後見制度では実現が難しかった以下のような「攻めの財産管理」や「想いをつなぐ承継」が可能になります。

・収益不動産の機動的な経営判断

アパートや駐車場経営などをされている場合、親が認知症になると、新たな入居者との賃貸借契約、修繕契約、確定申告などが滞るリスクがあります。家族信託をしておけば、受託者である子がオーナー代行として滞りなく賃貸経営を継続でき、市場動向を見ながら適切なタイミングで物件を売却したり、買い替えたりすることも可能です。

・相続税対策を見据えた資産の組み換え

前述の通り、成年後見制度下では相続税対策のための資産活用は困難です。

しかし、家族信託の契約の中に「受託者は資産の有効活用のために、建物の建築や借り入れを行える」といった権限をあらかじめ定めておくことで、親が認知症になった後でも、受託者である子の判断によって、相続税対策を見据えた資産の組み換えや活用を実行できる可能性があります。

・「遺言」の機能も果たせる(資産承継の指定)

家族信託には、財産管理機能だけでなく、遺言のような資産承継機能も持たせることができます。契約の中で「親(当初の受益者)が亡くなった後、残った財産を誰に引き継ぐか」を指定できるのです。これにより、遺産分割協議を経ずにスムーズな資産承継が可能となり、将来の相続争いを予防する効果も期待できます。

家族信託を検討すべきタイミングと注意点

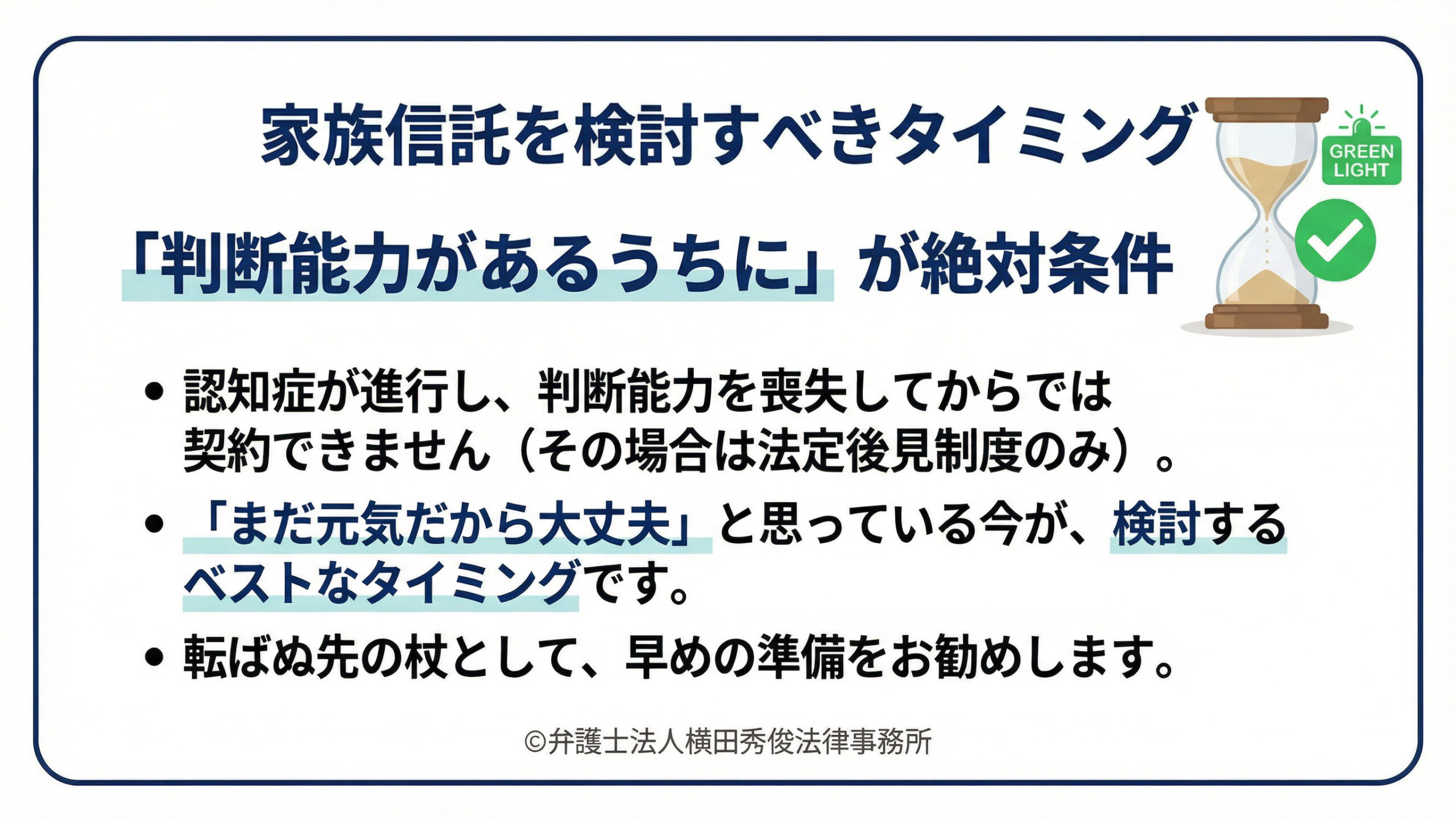

非常にメリットの多い家族信託ですが、一つだけ絶対的な条件があります。

それは「委託者(親)に判断能力があるうちに契約しなければならない」ということです。

認知症が進行し、契約の内容を理解できない状態になってからでは、家族信託を利用することはできません。その場合は、法定後見制度を利用せざるを得なくなります。

「まだ元気だから大丈夫」と思っているうちが、家族信託を検討するベストなタイミングです。転ばぬ先の杖として、あるいはご家族で将来のお金の話をするきっかけとして、早めの準備をお勧めします。

まとめ

家族信託は、成年後見制度の「守りの財産管理」に対し、家族の事情に合わせた「柔軟な財産管理」を実現する制度です。

親が元気なうちに家族でしっかりと話し合い、契約という形にしておくことで、認知症による資産凍結リスクを回避し、ご家族全員の安心を守ることができます。

ただし、家族信託は自由度が高い分、契約書の設計には高度な法的知識と、将来を見据えた緻密なシミュレーションが不可欠です。インターネット上のひな形をそのまま使うなど、不適切な契約内容にしてしまうと、かえって税務上のトラブルや将来の紛争の種になることもあります。

ご自身の家族構成や財産状況において、家族信託が適しているのか、あるいは他の制度と組み合わせるべきなのか、まずは専門家にご相談されることを強くお勧めします。

当事務所では、経営者の方の事業承継や不動産オーナー様の資産管理をはじめ、数多くの相続案件を扱ってきた経験に基づき、お客様一人ひとりの状況に最適な財産管理スキームをご提案いたします。

家族信託の組成や、認知症対策、将来への備えについてご不安な点がございましたら、ぜひ弁護士法人横田秀俊法律事務所(福井県大野市城町8番6号)までお気軽にご相談ください。

皆様の「想い」を法的な「かたち」にするお手伝いをさせていただきます。