COLUMNコラム

【相続コラム】毎年110万円の節税対策。「暦年贈与」のメリットと、弁護士が懸念する「争族」リスク

相続問題 2025.12.14.

~目次~

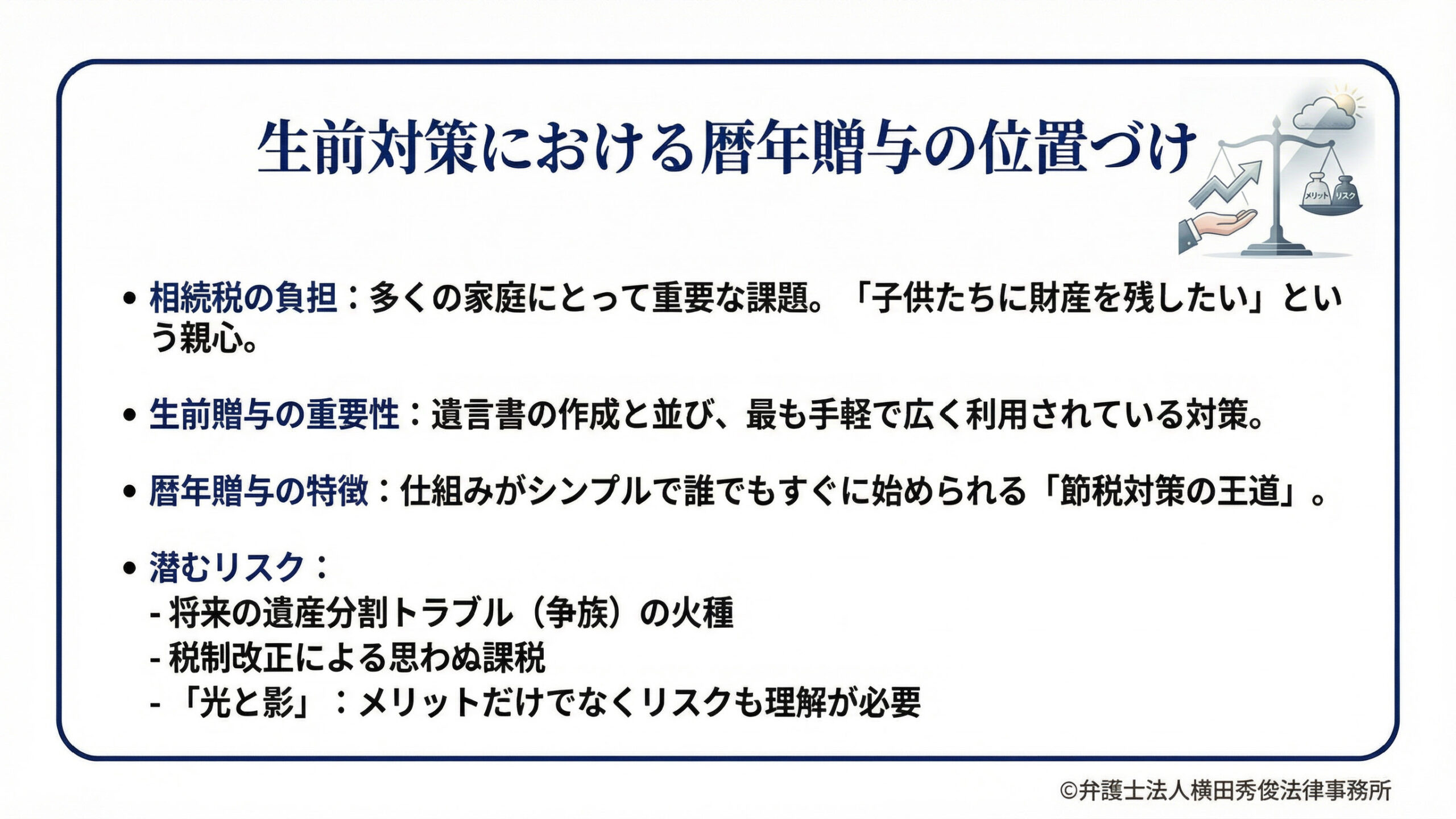

ご自身の財産を次世代へ引き継ぐ際、多くの方が頭を悩ませるのが「相続税」の負担です。

「子供たちに少しでも多くの財産を残してあげたい」

「苦労して築いた資産が税金で目減りするのは避けたい」

と考えるのは、親心として当然のことでしょう。

そうした中で、遺言書の作成と並んで、最も手軽で広く利用されている生前対策が「生前贈与」です。

特に、毎年少しずつ財産を移す「暦年贈与(れきねんぞうよ)」は、仕組みがシンプルで誰でもすぐに始められるため、節税対策の王道として知られています。

しかし、この暦年贈与には、「税金が安くなる」という分かりやすいメリットがある一方で、やり方を間違えると、将来の遺産分割トラブル(争族)の火種になったり、税制改正によって思わぬ課税を受けたりするリスクも潜んでいます。

「税金対策は完璧だったが、そのせいで兄弟仲が壊れてしまった」という悲劇を生まないために、今回は暦年贈与の光と影について、弁護士の視点から詳しく解説します。

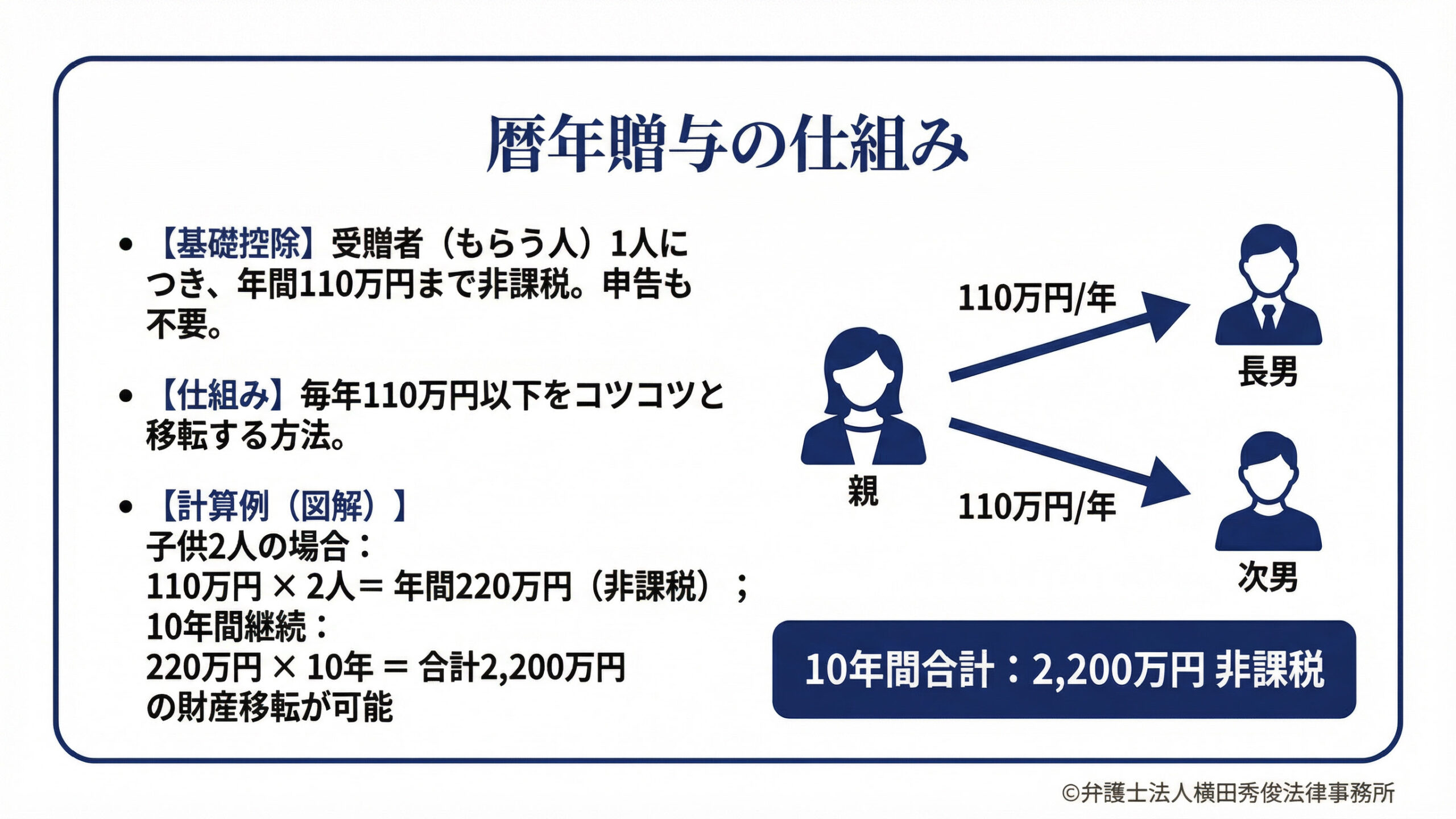

誰でも使える節税の王道。「暦年贈与」の仕組みとは

贈与税は、本来非常に税率が高い税金ですが、すべての国民に平等に与えられている「非課税枠」があります。それが、受贈者(もらう人)1人につき、年間110万円までの「基礎控除額」です。

つまり、1月1日から12月31日までの1年間に受け取った財産の合計が110万円以下であれば、贈与税は一切かかりませんし、税務署への申告も不要です。

この非課税枠を利用して、毎年110万円以下の金額をコツコツと子供や孫に移転していく方法を「暦年贈与」と呼びます。

計算は非常にシンプルです。

例えば、子供が2人いる場合、それぞれに毎年110万円ずつ贈与すれば、年間220万円の財産を無税で次世代に移すことができます。これを10年間続ければ、合計2,200万円もの財産を、相続税の課税対象から合法的に減らすことができるのです。

時間を味方につける。暦年贈与の2つの大きなメリット

この制度を利用することには、主に以下の2つの大きなメリットがあります。

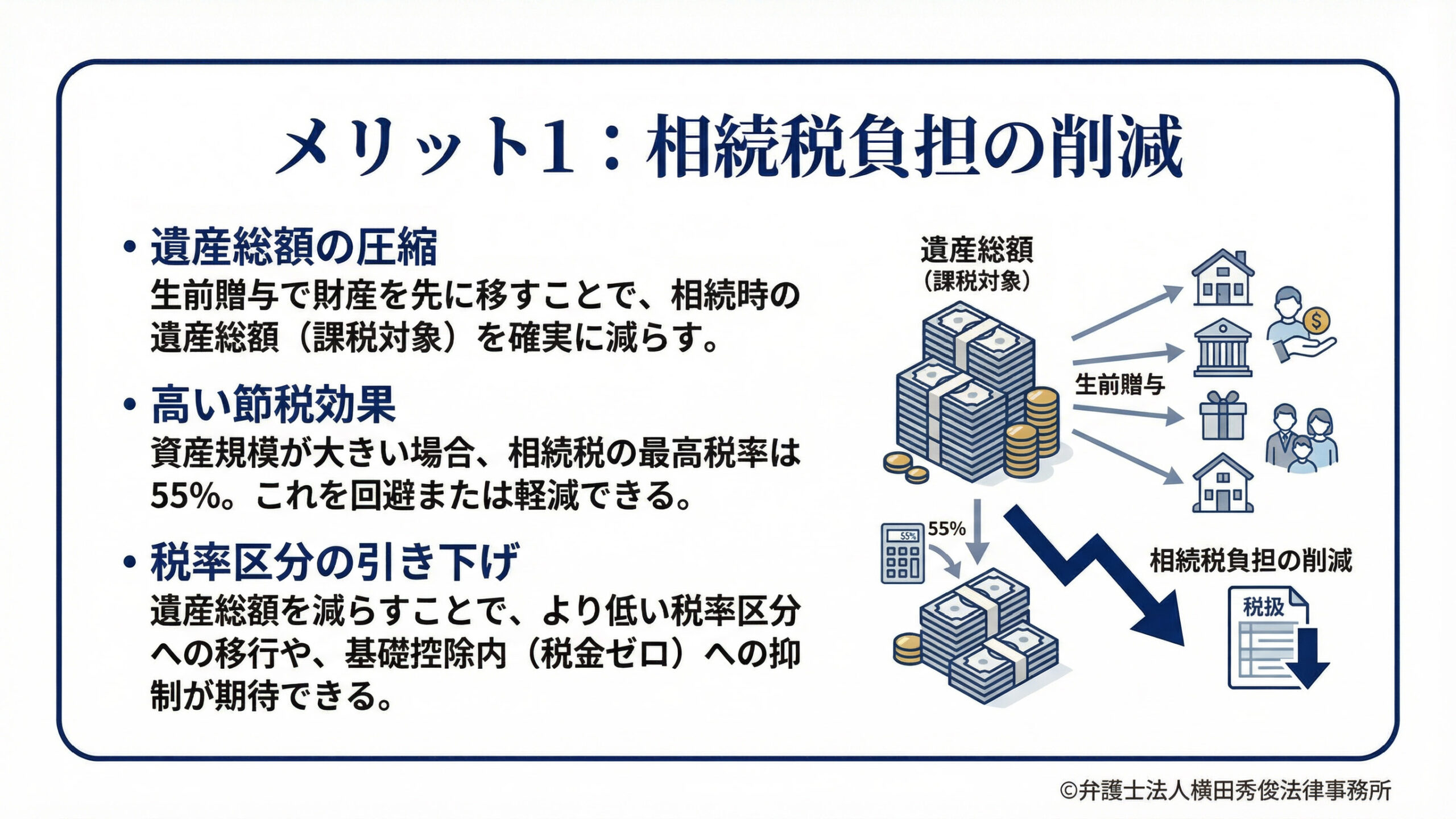

●メリット1:将来の相続税負担を確実に減らせる

相続税は、亡くなった時点での遺産総額に対して課税されます。生前に暦年贈与を活用して財産を子供たちに移しておけば、その分だけ相続時の遺産総額(分母)が小さくなります。

特に資産規模が大きい方の場合、相続税の最高税率は55%にも達します。時間をかけて生前贈与を行い、遺産総額を圧縮することで、税率区分を下げたり、あるいは基礎控除の範囲内に収めて相続税をゼロにしたりと、極めて高い節税効果が期待できます。

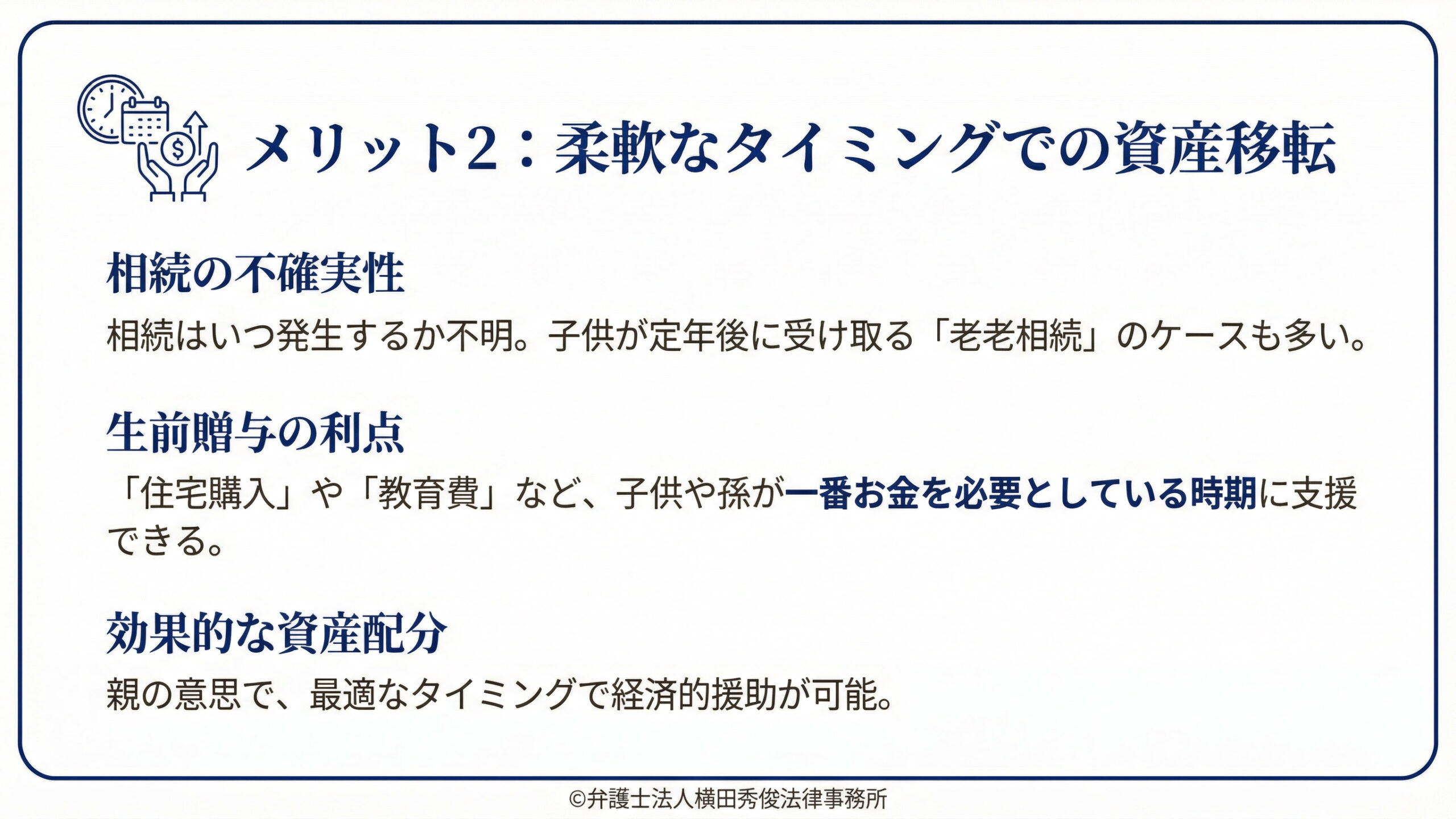

●メリット2:必要な時期に、好きなタイミングで渡せる

相続はいつ発生するか誰にも分かりません。子供たちが住宅購入や教育費などで一番お金を必要としている時期に、親が亡くなるとは限りません。むしろ、子供が定年退職を迎える頃に親の相続が発生し、「今さらお金をもらっても使い道がない(老後資金にしかならない)」というケースも多々あります。

その点、生前贈与であれば、親の意思で「今、支援が必要な子供や孫」に対して、好きなタイミングで財産を渡すことができます。

経済的な援助としての効果を最大限に発揮できるのも、生前贈与の魅力です。

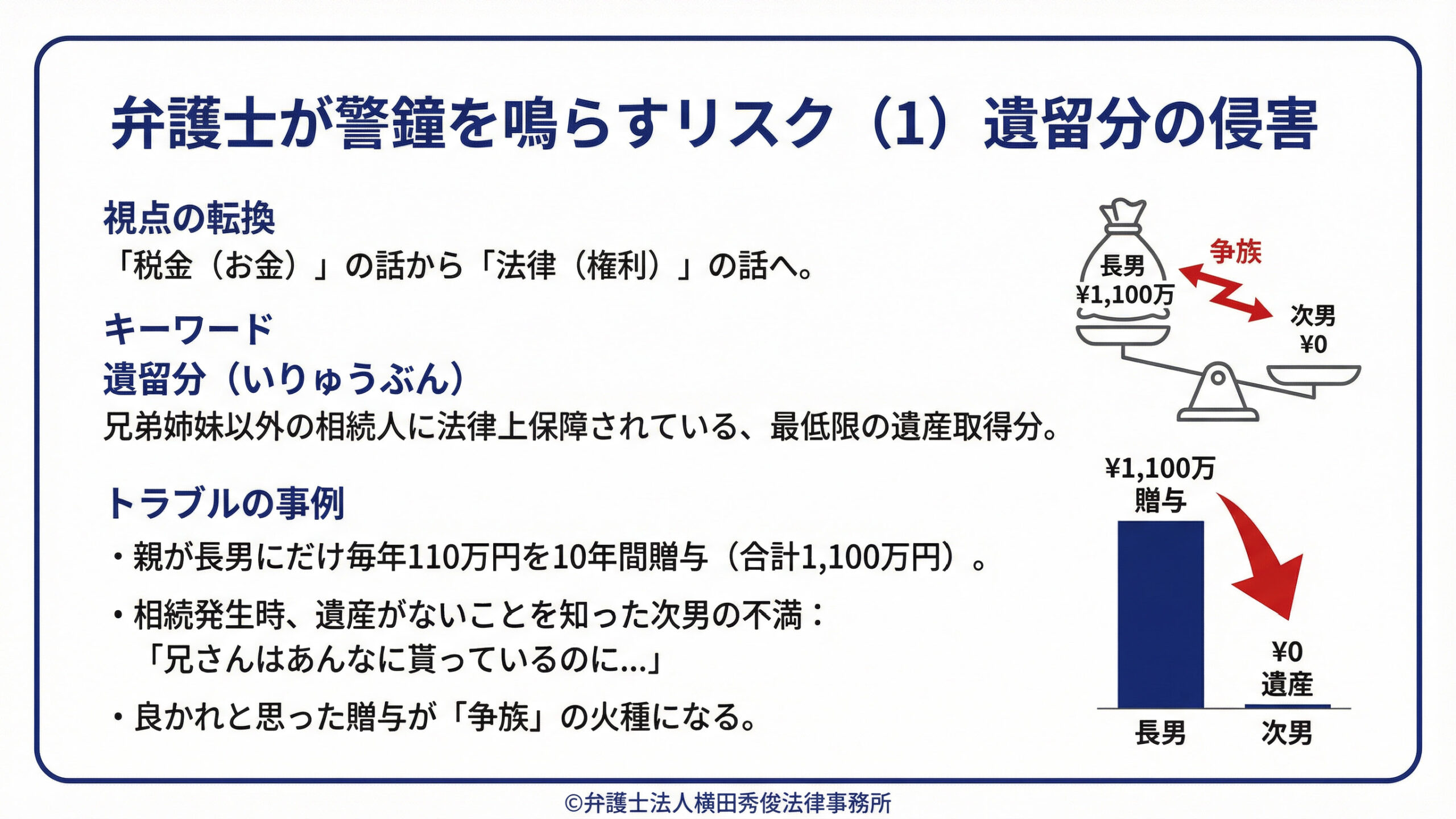

弁護士が警鐘を鳴らすリスク(1) 「遺留分」の侵害

ここまでは「税金(お金)」の話でしたが、ここからは私たち弁護士が専門とする「法律(権利)」の話です。実は、良かれと思って行った生前贈与が、死後の家族間トラブルの最大の原因になることがあります。

そのキーワードが「遺留分(いりゅうぶん)」です。

遺留分とは、兄弟姉妹以外の相続人に法律上保障されている、最低限の遺産取得分のことです。

例えば、親が同居している長男ばかりを可愛がって、長男にだけ毎年110万円の生前贈与を10年間繰り返していたとします(合計1,100万円)。

いざ相続が発生した際、遺産がほとんど残っていないことを知った次男はどう思うでしょうか。

「兄さんは生前にあんなに貰っているのに、僕には何もないのか」 当然、不満を抱きます。

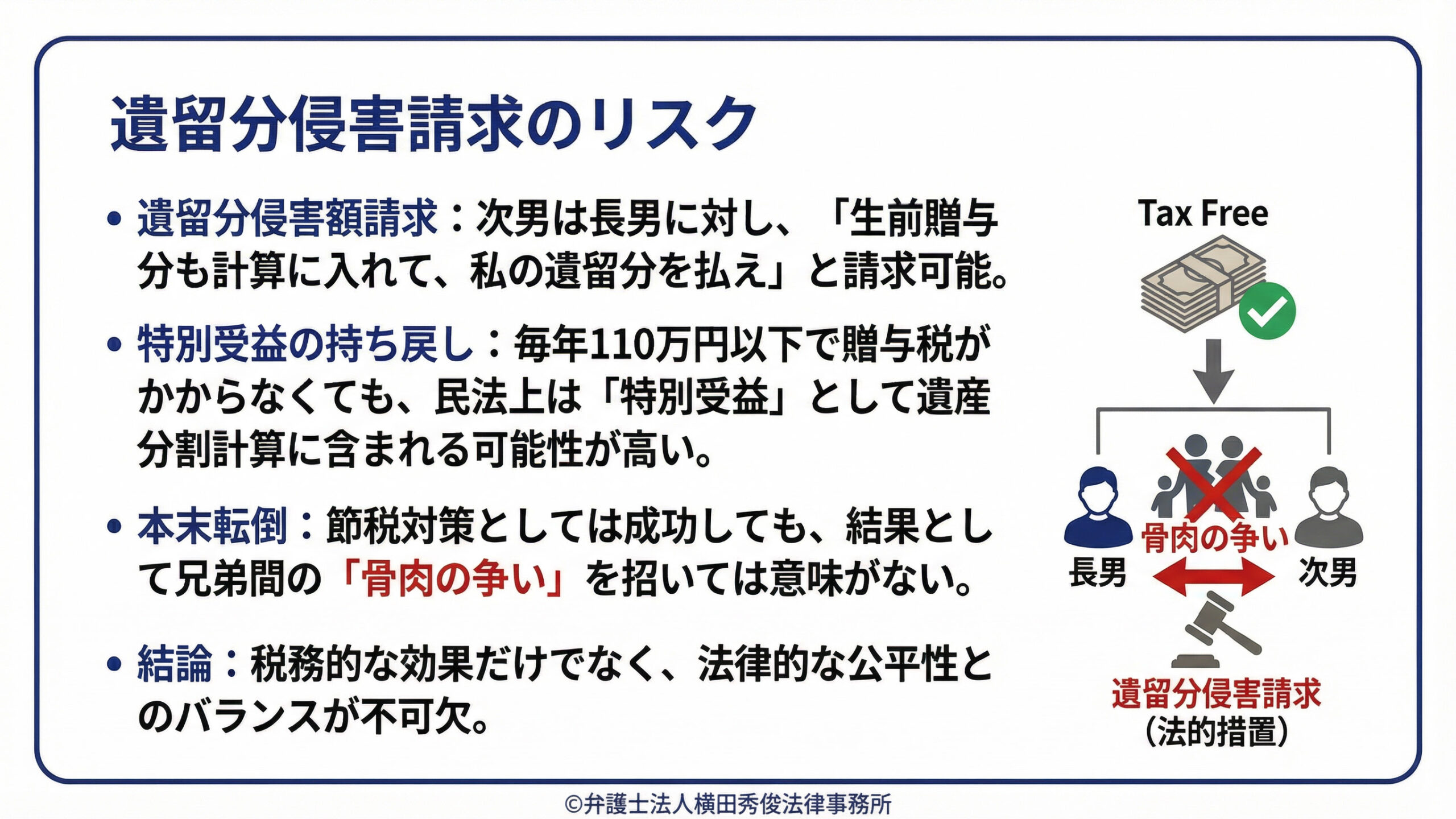

この場合、次男は長男に対して、「お兄ちゃんが生前にもらった分も計算に入れて、私の遺留分を払ってください」と請求する権利を行使する可能性があります(遺留分侵害額請求)。

たとえ「毎年110万円以下だから税金はかかっていない」としても、民法上の公平性の観点からは、その贈与は「特別受益(特別な生前利益)」とみなされ、遺産分割の計算に持ち戻される可能性が高いのです。

節税対策としては成功しても、その結果として兄弟間の骨肉の争いを招いてしまっては、元も子もありません。

弁護士が警鐘を鳴らすリスク(2) 税制改正による「7年ルール」

もう一つの大きなデメリットは、近年の税制改正によるルールの厳格化です。

相続税の計算において、亡くなる直前に駆け込みで行われた贈与は、「なかったもの」として相続財産に足し戻して(持ち戻して)計算するというルールがあります。

従来、この持ち戻し期間は「死亡前3年間」でした。つまり、亡くなる3年以上前の贈与はセーフだったのです。

しかし、税制改正により、この期間が段階的に「死亡前7年間」へと延長されました(令和6年1月1日以降の贈与から順次適用)。 これは非常に大きな変更です。

「そろそろ体調も心配だから、相続対策を始めようか」と思い立って贈与を始めても、開始から7年以内に亡くなってしまった場合、その間の贈与額はすべて相続財産に加算され、相続税がかかってしまうのです。

この改正により、暦年贈与は、健康なうちから10年、20年という長期的なスパンで計画的に行わなければ、効果が薄れてしまう制度になりつつあります。

ただ振り込むだけでは危険。「定期贈与」とみなされないための対策

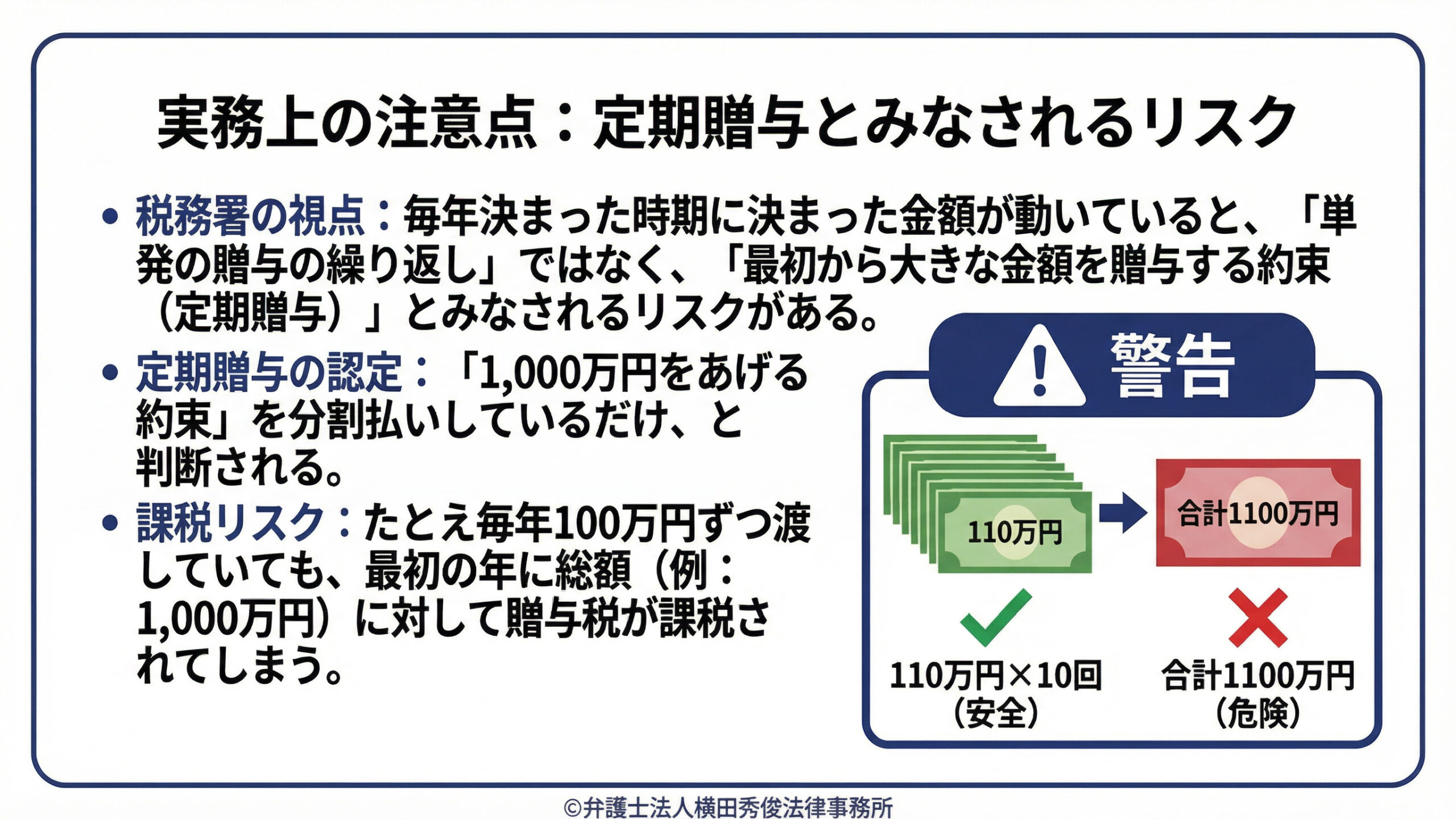

最後に、実務上の注意点として、「定期贈与(ていきぞうよ)」とみなされるリスクについても触れておきます。

税務署は、毎年決まった時期に決まった金額が動いていると、それを「単発の贈与の繰り返し(暦年贈与)」ではなく、「最初から大きな金額を贈与する約束があり、それを分割で払っているだけ(定期贈与)」とみなすことがあります。

例えば、「1,000万円をあげる約束」と認定されると、たとえ毎年100万円ずつ渡していても、最初の年に1,000万円全額に対して贈与税が課税されてしまいます。

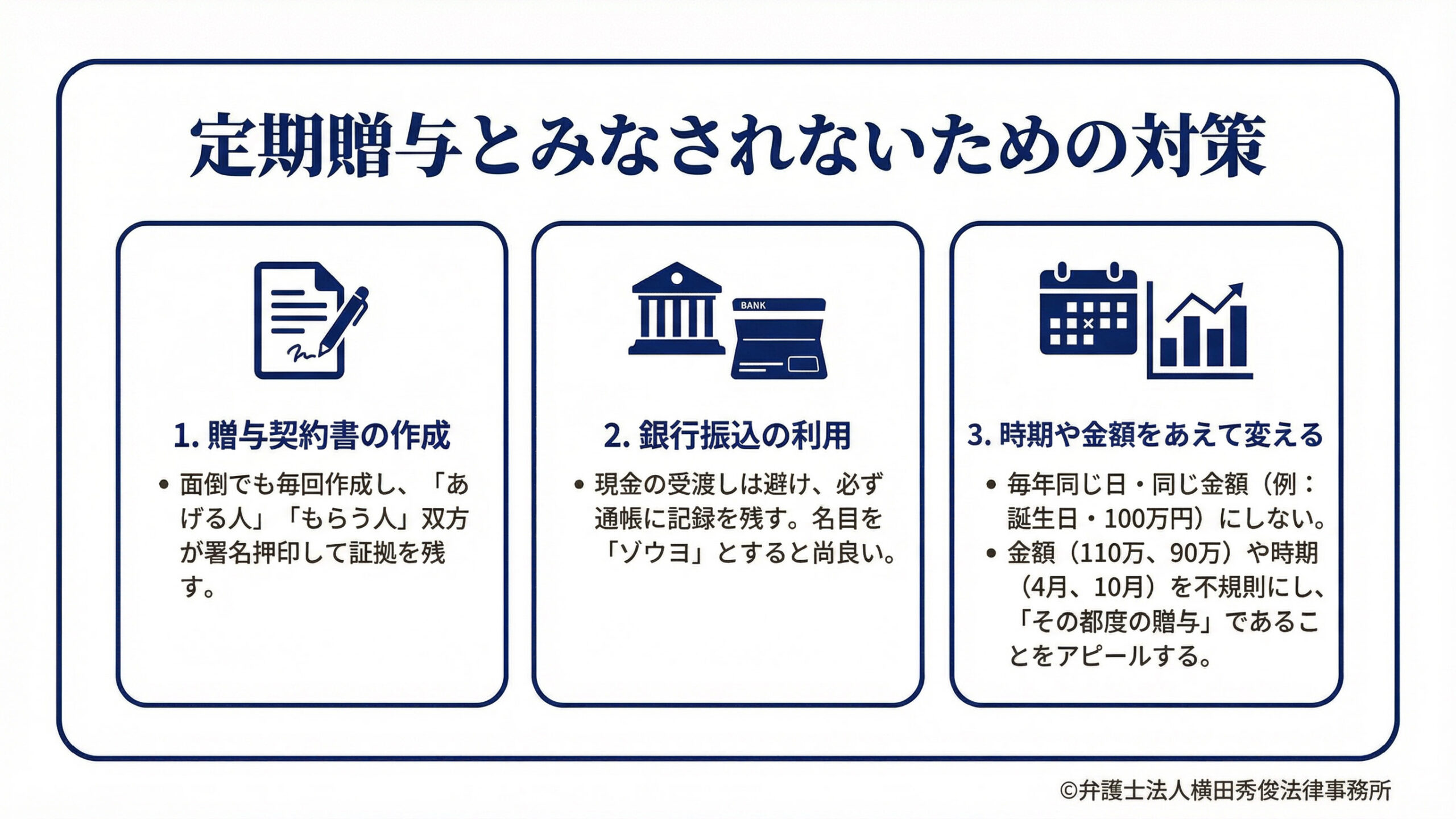

これを防ぎ、確実に暦年贈与として認めてもらうためには、以下のような工夫が必要です。

・贈与契約書を作成する

面倒でも、贈与を行うたびに「あげる人」と「もらう人」が署名押印した贈与契約書を作成し、証拠を残します。

・銀行振込で行う

現金の受渡しは記録が残りません。必ず銀行振込を利用し、通帳に記録を残します。その際、名目は「ゾウヨ」などと明記するとなお良いでしょう。

・時期や金額をあえて変える

例えば、毎年誕生日にきっかり100万円ずつ、ではなく、ある年は110万円、ある年は90万円、時期も4月だったり10月だったりと、あえて不規則にすることで「その都度の贈与である」ことをアピールします。

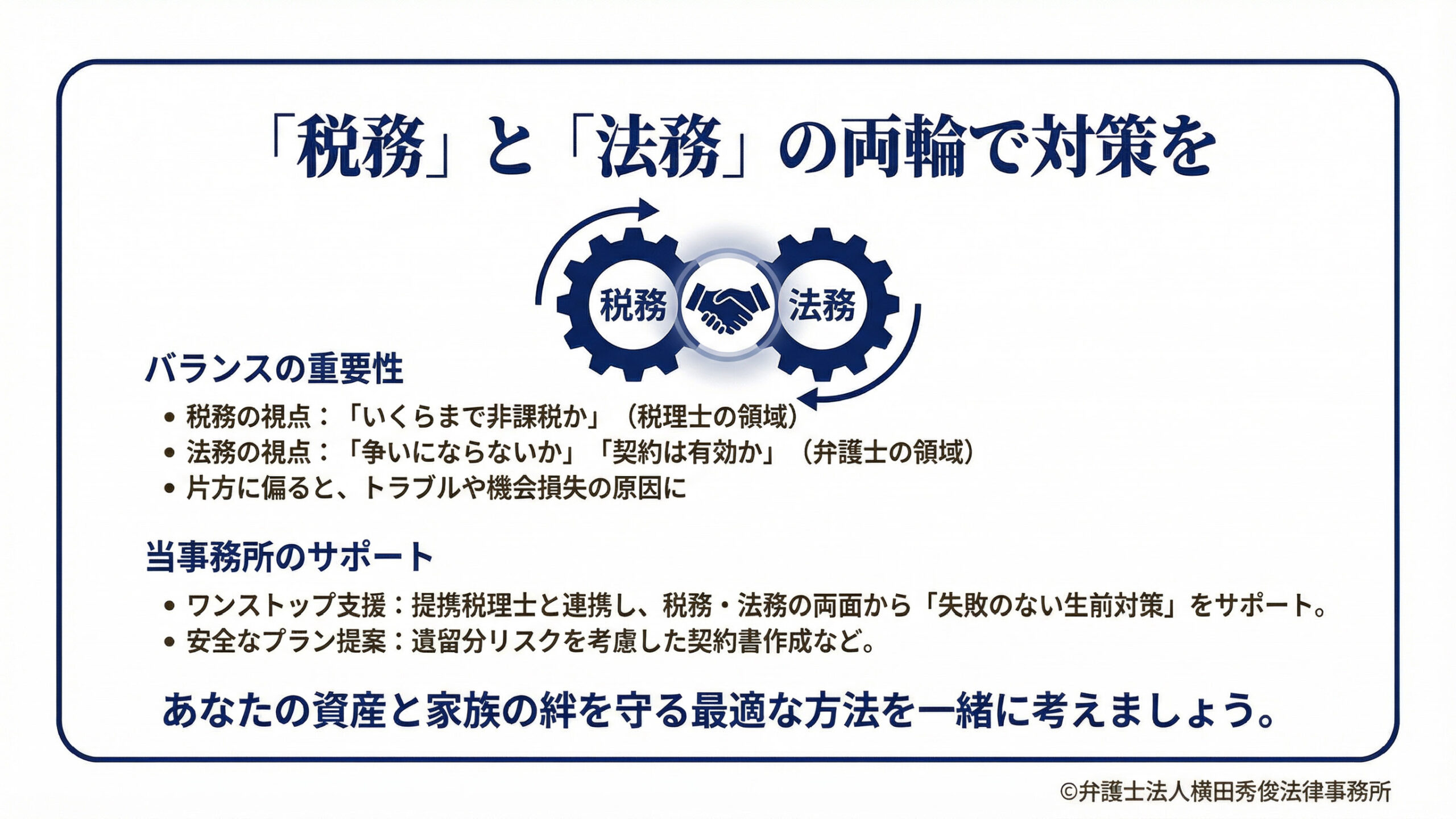

「税務」と「法務」の両輪で対策を

生前贈与は、単純に「110万円以下ならOK」というほど単純なものではありません。

「いくらまでなら税金がかからないか」という税務の視点(税理士の領域)と、「特定の相続人に偏りすぎて争いにならないか」「契約として有効か」という法務の視点(弁護士の領域)、この両方をバランスよく検討する必要があります。

税金対策に偏りすぎると、遺留分などの法的トラブルを招きやすくなります。逆に、法的な公平性ばかり気にしていると、有効な節税のチャンスを逃してしまうかもしれません。

弁護士法人横田秀俊法律事務所では、法律の専門家としての視点から、遺留分侵害のリスクを考慮した安全な贈与プラン(契約書の作成など)をご提案します。また、具体的な税額シミュレーションや申告については提携している税理士と緊密に連携し、税務と法務の双方から「失敗のない生前対策」をワンストップでサポートいたします。

「うちは贈与すべきか、遺言を書くべきか」

「子供たちに公平に財産を残したい」

とお悩みの方は、ぜひ一度ご相談ください。

あなたの資産と家族の絆を守る最適な方法を一緒に考えましょう。