COLUMNコラム

【相続コラム】相続対策の決定版。生命保険の「500万円×法定相続人数」をフル活用して資産を守る

相続問題 2025.12.10.

~目次~

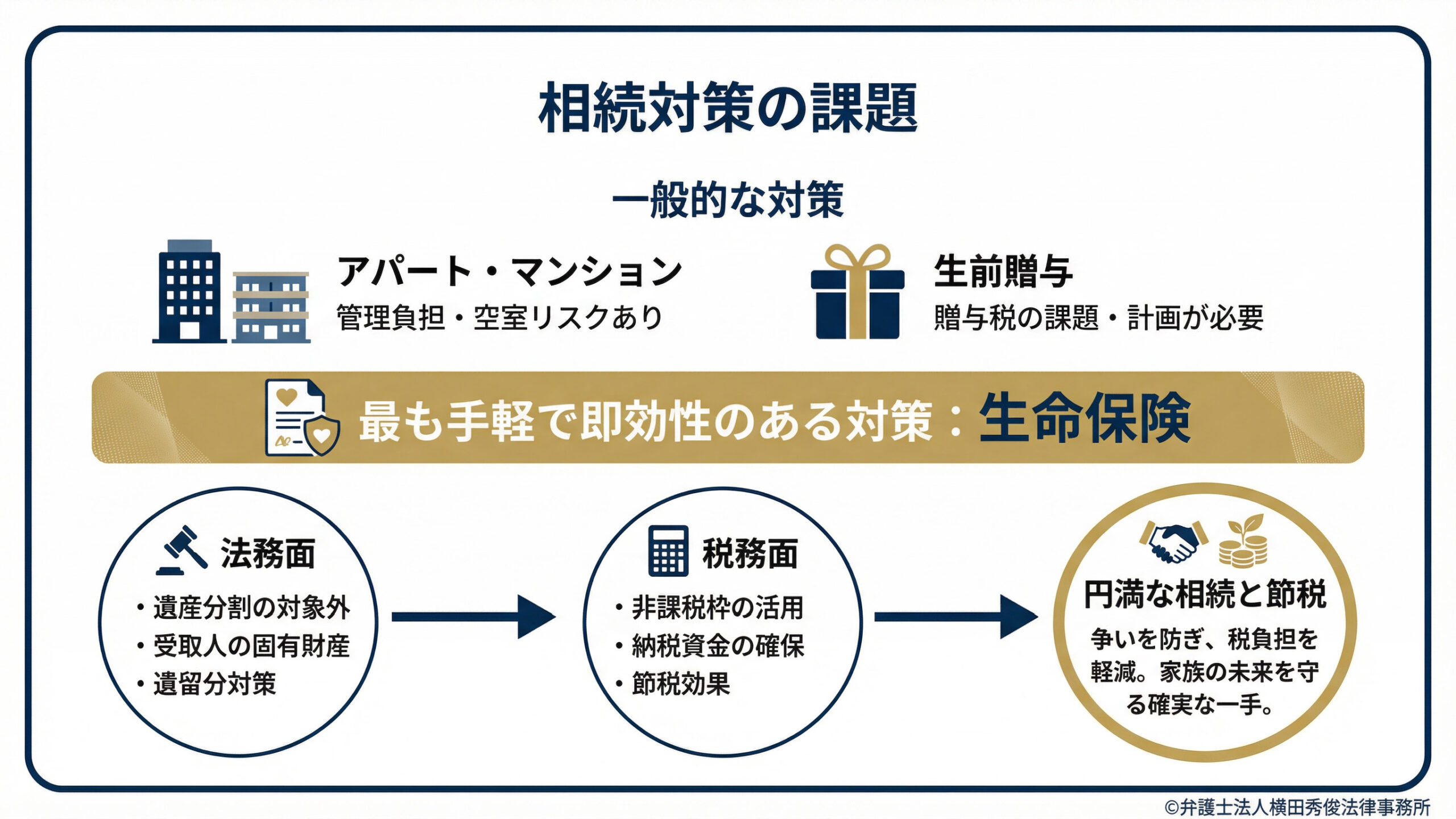

「相続対策」と聞くと、多くの方がアパート建築による土地活用や、生前贈与などを思い浮かべるかもしれません。

しかし、最も手軽で、かつ即効性のある対策の一つが「生命保険」の活用です。

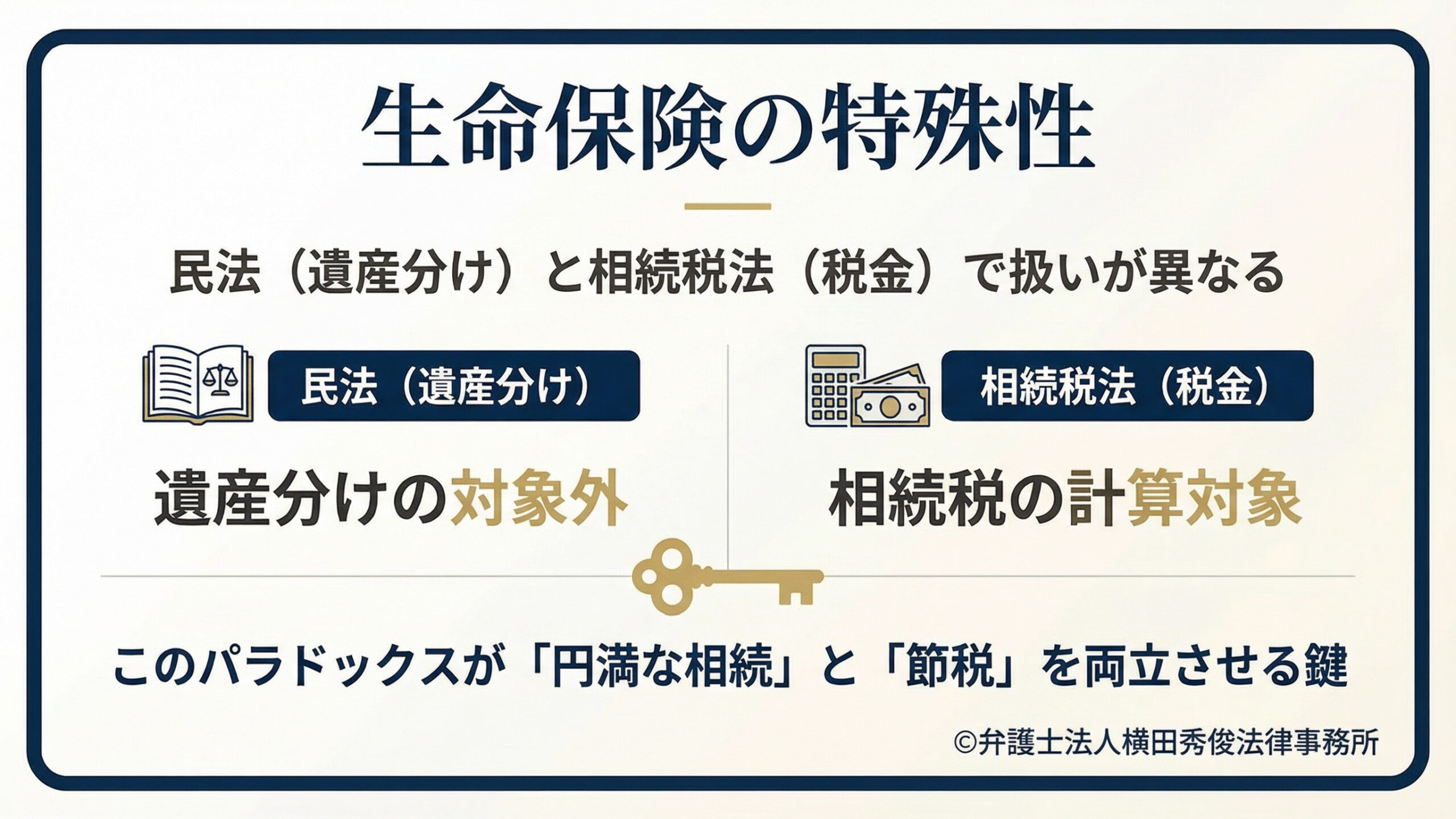

これまでのコラムでも解説してきましたが、生命保険金は、民法(遺産分けのルール)と相続税法(税金のルール)で扱いが異なるという、非常に特殊な性質を持っています。

「遺産分けの対象にはならないのに、相続税の計算には含まれる」。

この一見矛盾するパラドックス(逆説)こそが、実は円満な相続と節税を両立させるための鍵となります。

本コラムでは、生命保険が持つ「法務面」のメリットと、「税務面」の強力な優遇措置を統合し、なぜ生命保険が「争族(争う相続)」対策と「節税」対策の両面で最強のツールとなり得るのか、その仕組みと具体的な活用法を徹底解説します。

なぜ生命保険なのか?法務と税務の「ねじれ」を利用する

相続の手続きにおいて、生命保険金は非常にユニークな立ち位置にあります。

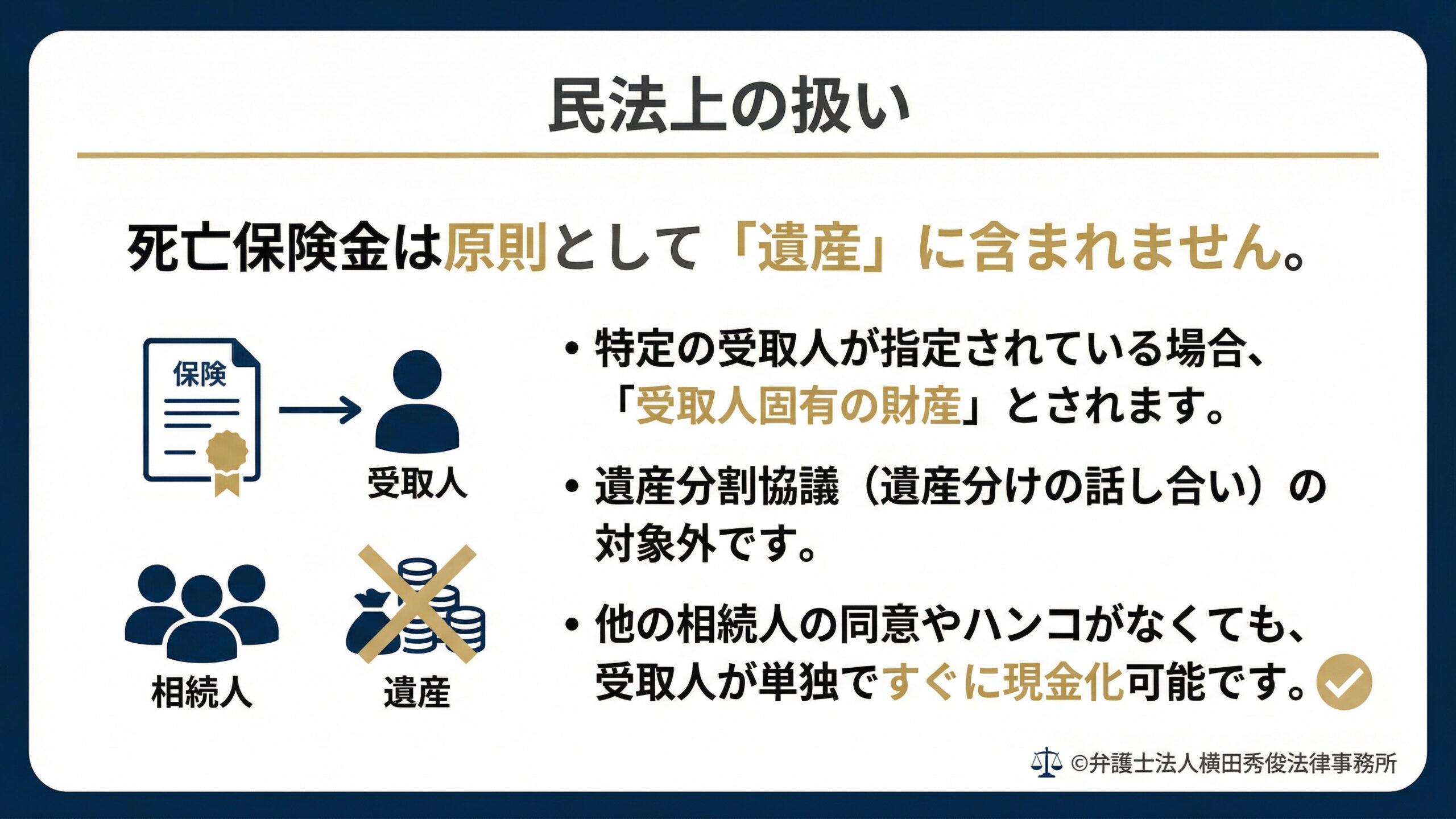

まず、遺産分けの話し合い(遺産分割協議)のルールである「民法」の世界では、特定の受取人が指定されている死亡保険金は、原則として「遺産」には含まれません。これは受取人固有の財産とされ、遺産分割協議書に判子をもらわなくても、受取人が単独ですぐに現金化できます。

一方で、税金を計算する「相続税法」の世界では、この保険金を「遺産」として扱います。 この「法律上の扱い(遺産ではない)」と「税務上の扱い(遺産である)」のねじれを正しく理解し、意図的に活用することこそが、賢い相続対策の第一歩です。

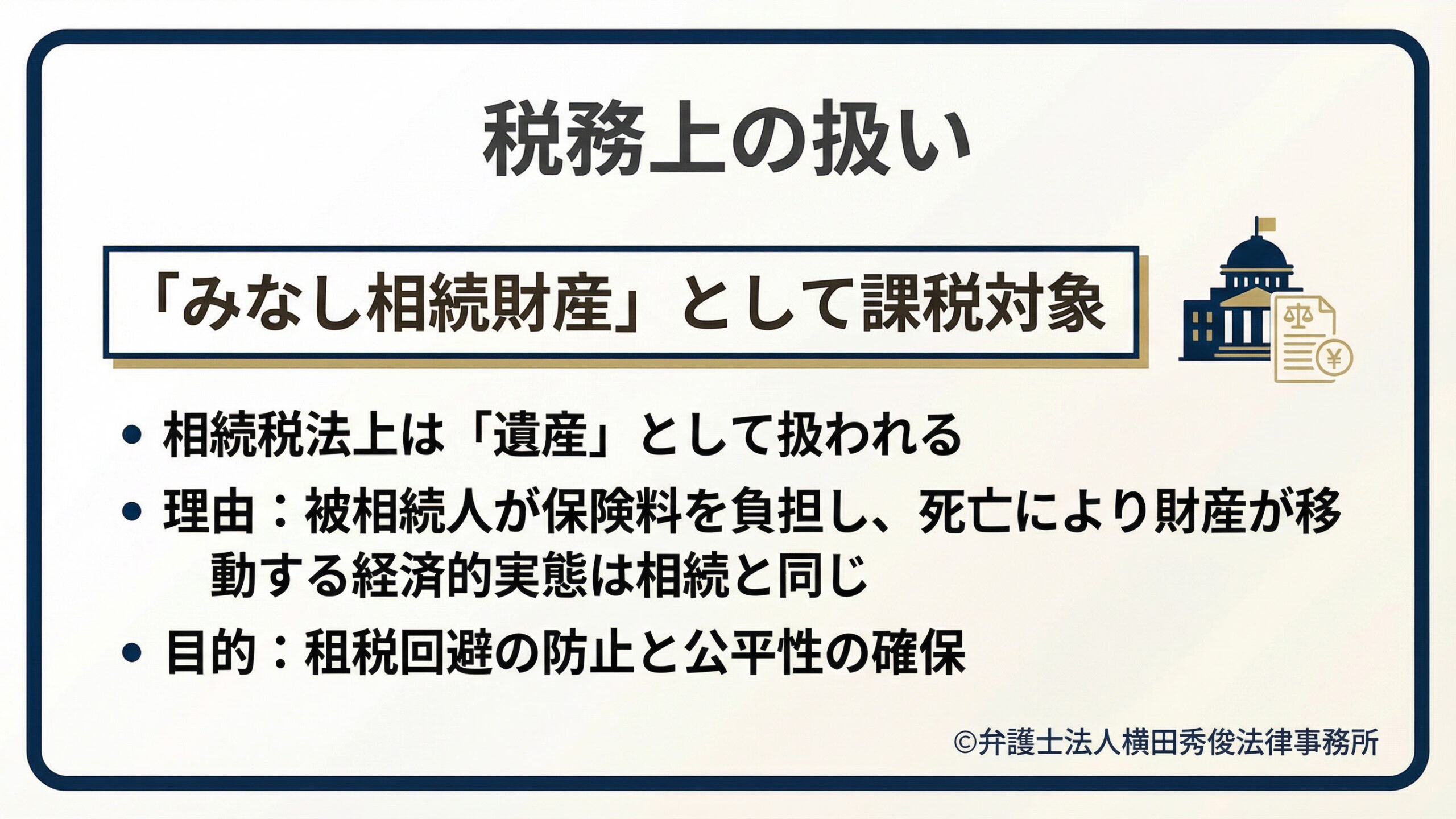

税務上のルール「みなし相続財産」とは

税務上、死亡保険金は「みなし相続財産」と呼ばれます。

本来、民法上は遺産ではないはずの保険金ですが、被相続人(亡くなった方)が保険料を負担し、その死亡をきっかけに財産が移動するという経済的な実態は、相続そのものです。

もし、これを非課税にしてしまうと、富裕層が全財産を生命保険に変えることで、相続税をゼロにすることができてしまいます。租税回避を防ぎ、公平性を保つために、国税庁はこれを相続財産と「みなして」、課税の対象としているのです。

しかし、国はここで終わらせず、残された家族の生活資金としての性格を考慮し、他の財産にはない特別な「非課税枠」を用意しています。

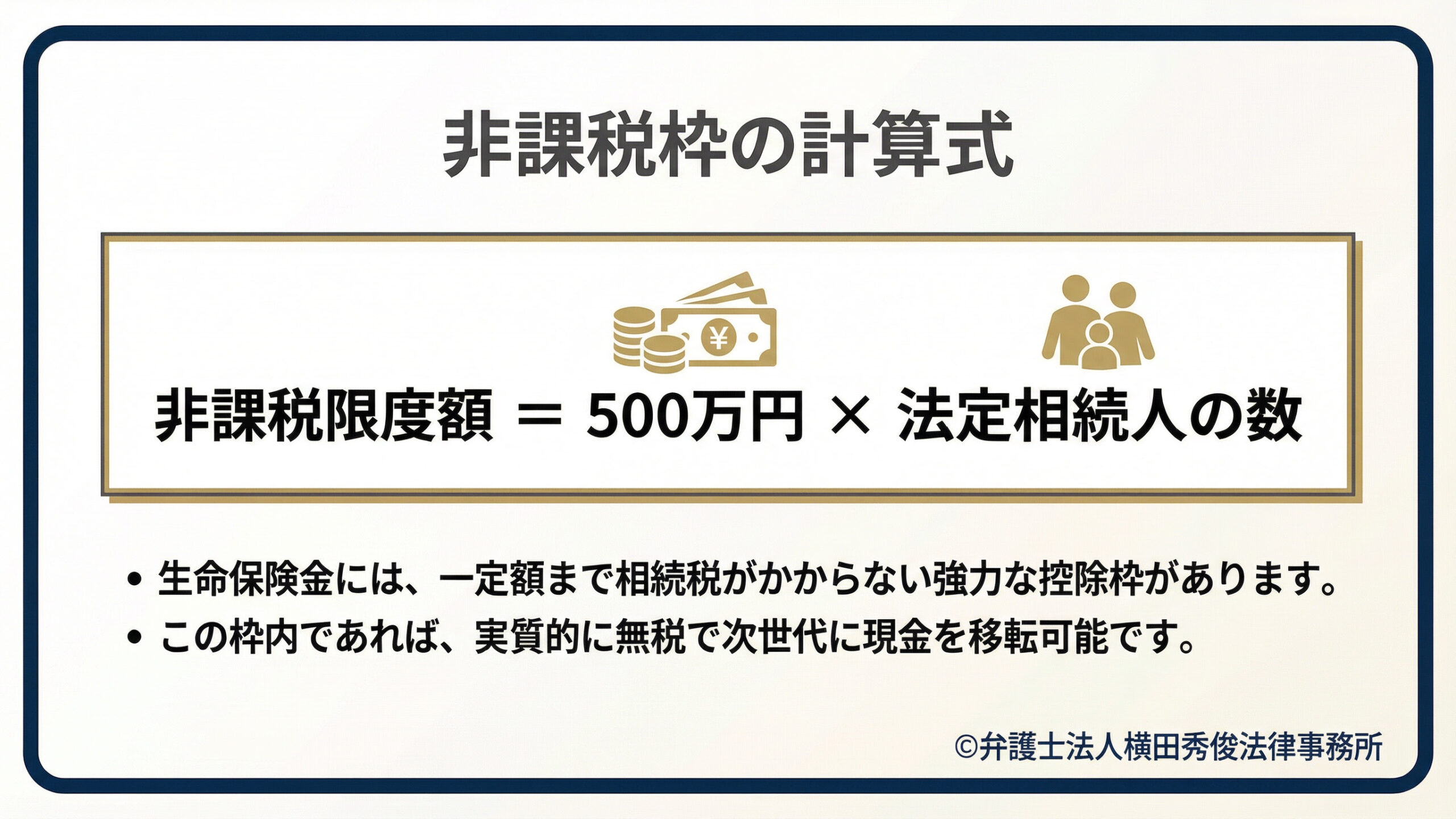

相続人の生活を守る「非課税枠」の計算式

生命保険金には、一定額まで相続税がかからないという強力な控除枠が設定されています。

その計算式は以下の通りです。

非課税限度額 = 500万円 × 法定相続人の数

この計算式で算出された金額までは、受け取った保険金の合計額から差し引くことができます。

つまり、この枠内であれば、実質的に無税で次世代に現金を移転できるということです。

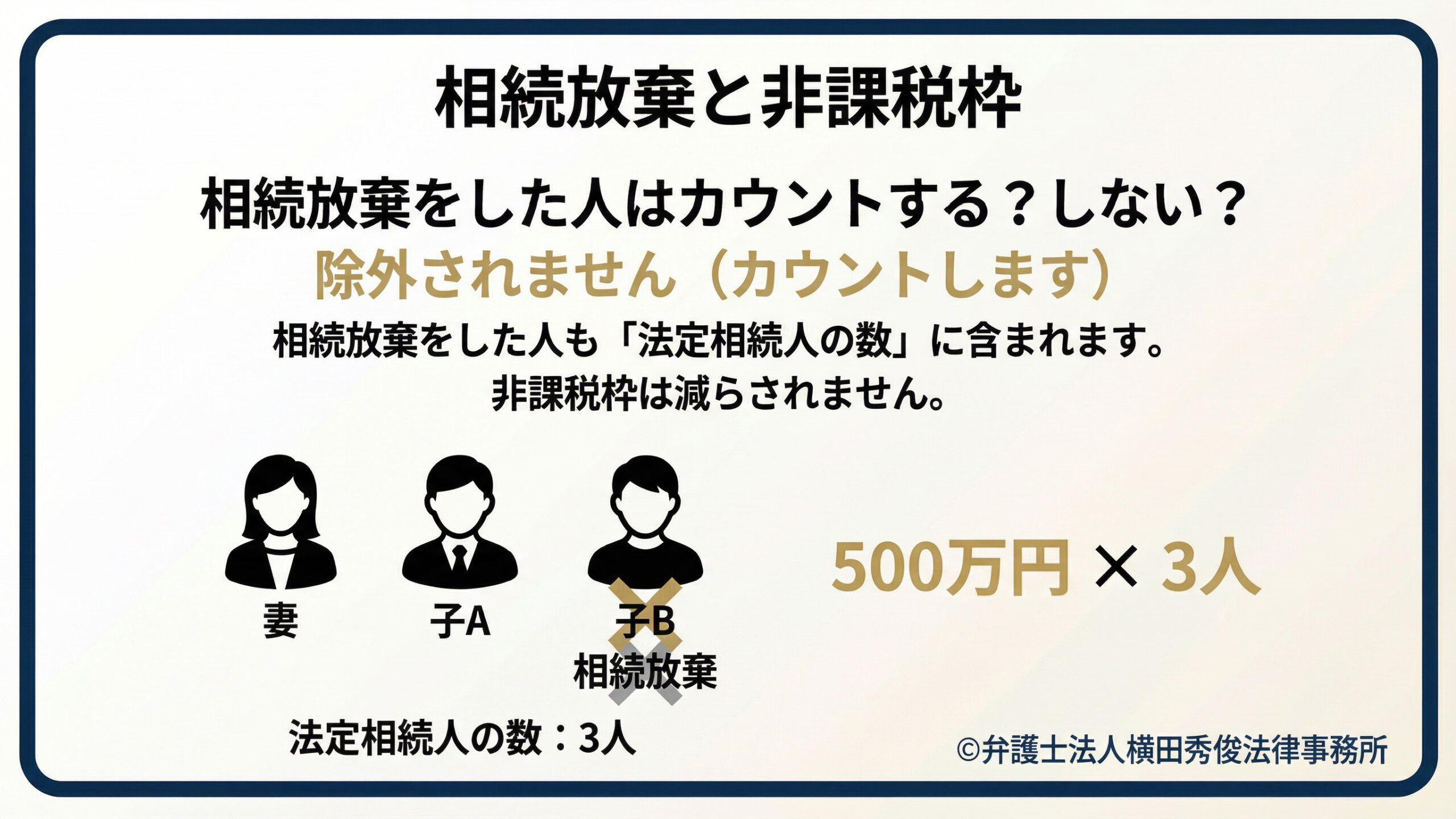

相続放棄をした人はカウントする?しない?

ここで、実務上よく質問を受ける重要なポイントがあります。

それは「相続放棄をした人」の扱いです。

多額の借金がある場合や、特定の相続人に遺産を集中させたい場合などに「相続放棄」が行われることがあります。相続放棄をすると、その人は最初から相続人ではなかったことになります。

では、上記の計算式の「法定相続人の数」からも除外されるのでしょうか?

答えは「除外されません」。

生命保険の非課税枠を計算する際の「法定相続人の数」には、相続放棄をした人も含めることができます。

例えば、相続人が妻と子2人の計3人で、そのうち子1人が相続放棄をしたとしても、計算式は「500万円 × 2人」ではなく、「500万円 × 3人」のままです。

このルールのおかげで、相続放棄があったとしても、非課税枠が減らされることはありません(ただし、相続放棄をした本人自身が保険金を受け取った場合は、この非課税枠は適用されませんので注意が必要です)。

具体的な計算例:妻と子供2人の場合

では、具体的な数字で効果を見てみましょう。

被相続人(亡くなった夫)に、妻と長男、長女の合計3人の法定相続人がいるケースです。

夫は生前、妻を受取人とする2,000万円の生命保険に加入していました。

この場合の非課税枠は以下のようになります。

500万円 × 3人(妻・長男・長女) = 1,500万円

妻が受け取った2,000万円の保険金のうち、1,500万円までは税金がかかりません。

相続税の課税対象となるのは、2,000万円から1,500万円を引いた、残りの「500万円」だけです。

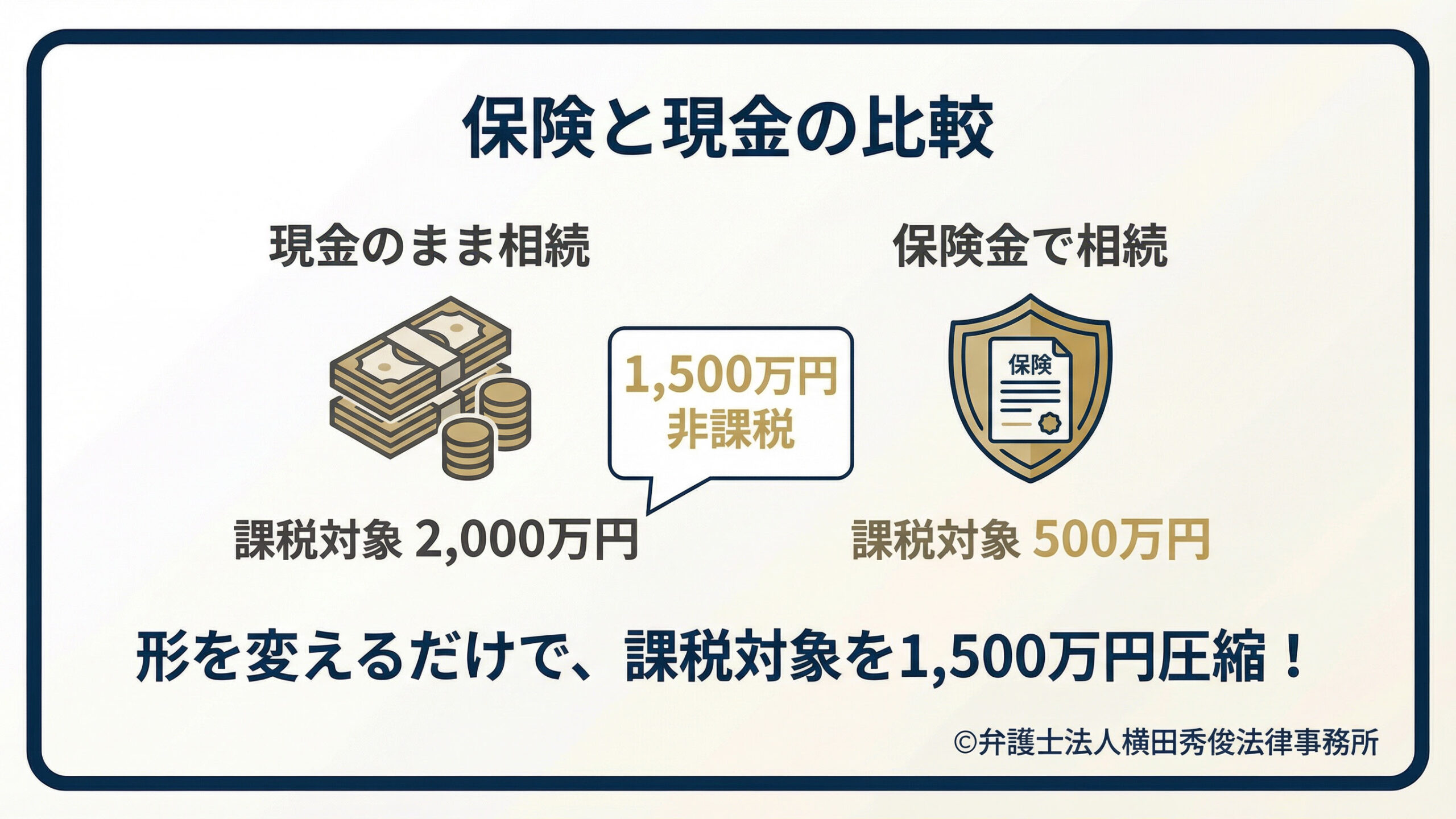

現金で残すか、保険で残すか。その差は歴然

もし、夫がこの2,000万円を保険に変えず、現金のまま持っていたらどうなっていたでしょうか。

現金にはこのような非課税枠はありませんから、2,000万円まるごとが相続税の課税対象になります。

・現金のまま相続:課税対象 2,000万円

・保険金で相続:課税対象 500万円

同じ2,000万円という価値でありながら、形を「保険」に変えておくだけで、課税される金額を1,500万円も圧縮することができました。

これが、生命保険が「最強の節税ツール」と呼ばれる理由です。

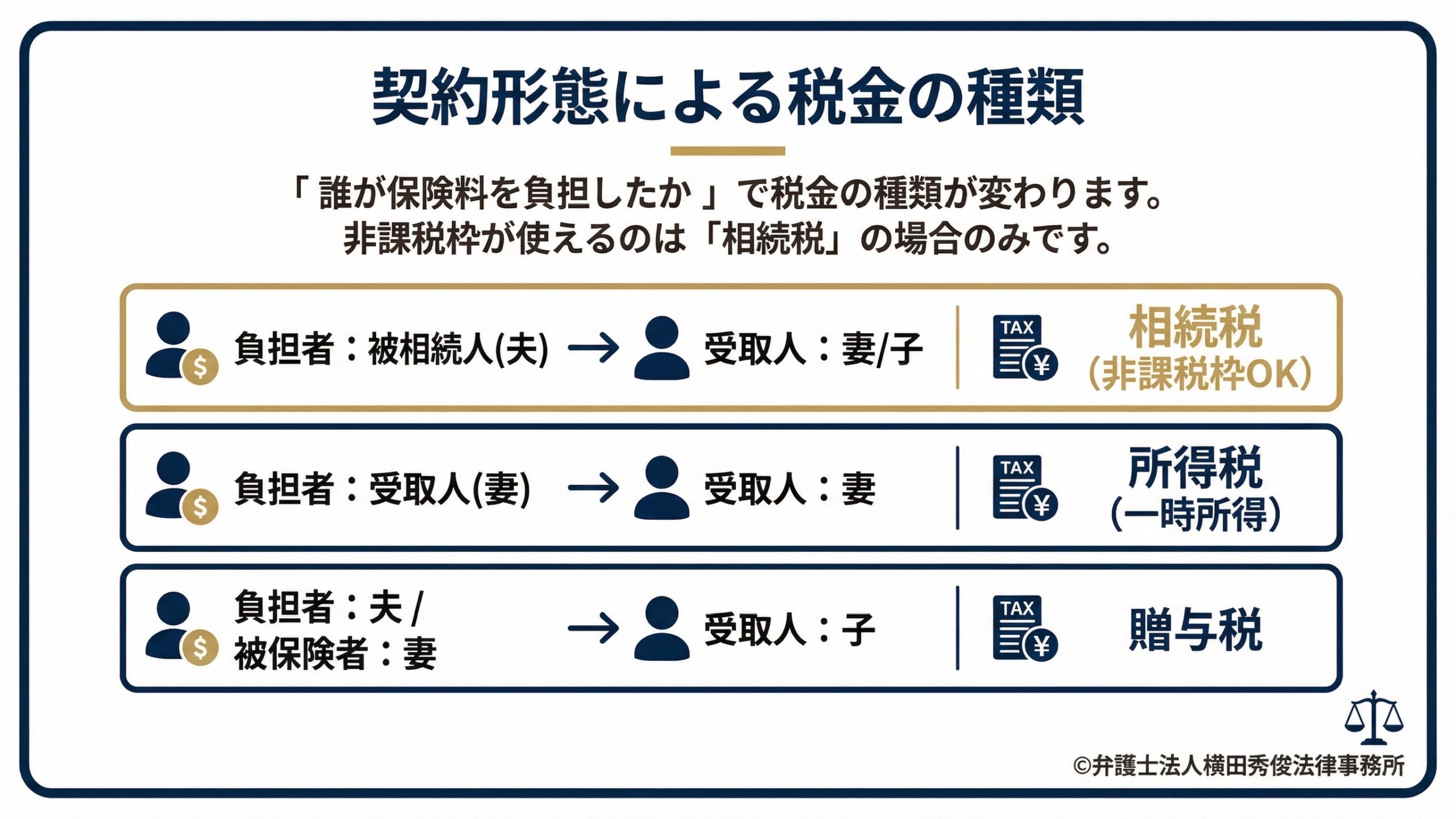

契約形態に注意!税金の種類が変わる落とし穴

ただし、どんな保険でも相続税の対象になるわけではありません。

「誰が保険料を負担していたか」によって、かかる税金の種類が変わり、この非課税枠が使えない場合があります。

今回解説した非課税枠が使えるのは、「被相続人(亡くなった人)」が保険料を負担していた場合のみです。これを「相続税」として扱います。

もし、「妻」が自分の預金から夫の保険料を支払っていた場合、夫が亡くなって妻が受け取る保険金は、妻自身が掛け金を払って得た利益とみなされ、「所得税(一時所得)」の対象となります。

また、「夫」が保険料を負担し、受取人が「子」ではなく、被保険者が「妻」だった場合などは、「贈与税」の対象になることもあります。

契約者、被保険者、受取人の組み合わせによって税金の種類は複雑に変化しますので、契約内容の確認は必須です。

「争族」を防ぎ「税金」を減らすハイブリッド対策

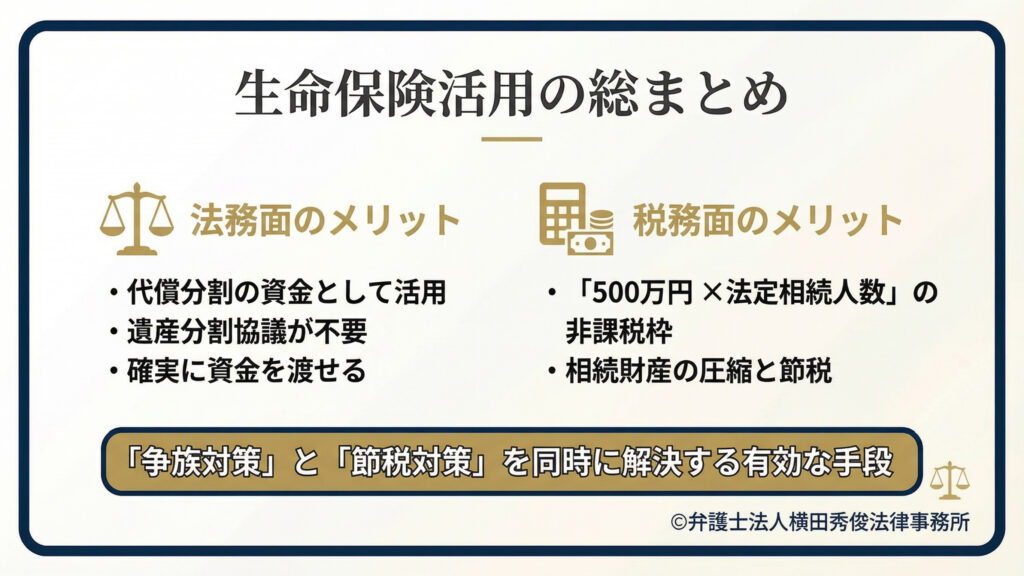

最後に、生命保険活用の総まとめです。

●法務面のメリット: 「長男には不動産を、次男には現金を」と分ける際、現金が不足して不動産を売らなければならない事態を防ぐ「代償分割」の資金として活用できます。また、受取人固有の財産であるため、遺産分割協議でもめることなく、渡したい相手に確実に資金を渡せます。

●税務面のメリット: 「500万円 × 法定相続人の数」の非課税枠を活用することで、相続財産の総額を圧縮し、相続税そのものを減らすことができます。

このように、生命保険は「争族対策」と「節税対策」という、相続における二大課題を同時に解決できる極めて有効な手段です。

弁護士法人横田秀俊法律事務所では、法律の専門家としての視点に加え、こうした税務上のメリット・デメリットも踏まえた総合的な相続対策をご提案しております。

「手元の資金をどのように残すべきか」

「保険を活用して円満な相続を実現したい」

とお考えの方は、ぜひ一度ご相談ください。

お客様の資産状況やご家族の構成に合わせた、最適なプランを一緒に考えさせていただきます。