COLUMNコラム

【相続コラム】「これも相続税の対象?」課税される財産・されない財産の境界線を徹底解説

相続問題 2025.12.09.

~目次~

ご家族が亡くなられ、悲しみが癒えぬ間に始まるのが相続の手続きです。

遺産分割協議のために財産を調査していると、通帳や不動産の権利証など、目に見える財産の整理だけでも大変な労力を要します。しかし、いざ「相続税の申告」という段階になると、多くの方が戸惑う事実があります。

それは、「手元にある遺産だけを集計しても、正しい税額が計算できない」ということです。

実は、相続税法という税金のルールにおいては、民法上の「遺産」よりもはるかに広い範囲のものが課税対象として定義されています。

「自分は受け取っていないつもりだったのに、税金の計算上は受け取ったことになっていた」というケースや、逆に「税金がかからない特例を知らずに損をしてしまった」というケースは後を絶ちません。

本コラムでは、相続税の計算において「対象になる財産」と「ならない財産」の違いについて、具体的な事例や注意すべき「みなし相続財産」「生前贈与」のルールを交えて詳しく解説します。

申告漏れによるペナルティを回避し、正しい知識で相続に臨むために、ぜひご一読ください。

相続税の計算の基礎となる「相続財産」は広い

一般的に「遺産」と聞いてイメージするのは、亡くなられた方の名義になっている預貯金や自宅の土地・建物でしょう。これらは民法上も相続税法上も間違いなく相続財産です。

しかし、相続税の世界では、「亡くなった時点で保有していた財産」だけでなく、「亡くなったことに伴って入ってくるお金」や「亡くなる少し前に動かしたお金」までもが計算の基礎に含まれます。

これを理解していないと、親族間で遺産分割協議を行った際の金額と、税務署に申告すべき金額に大きなズレが生じてしまいます。

最悪の場合、「遺産分けは終わったのに、後から想定外の相続税がかかることが判明し、納税資金が足りない」といった深刻な事態に陥るリスクもあります。

まずは、相続税独特の「広い網」の存在を知ることが重要です。

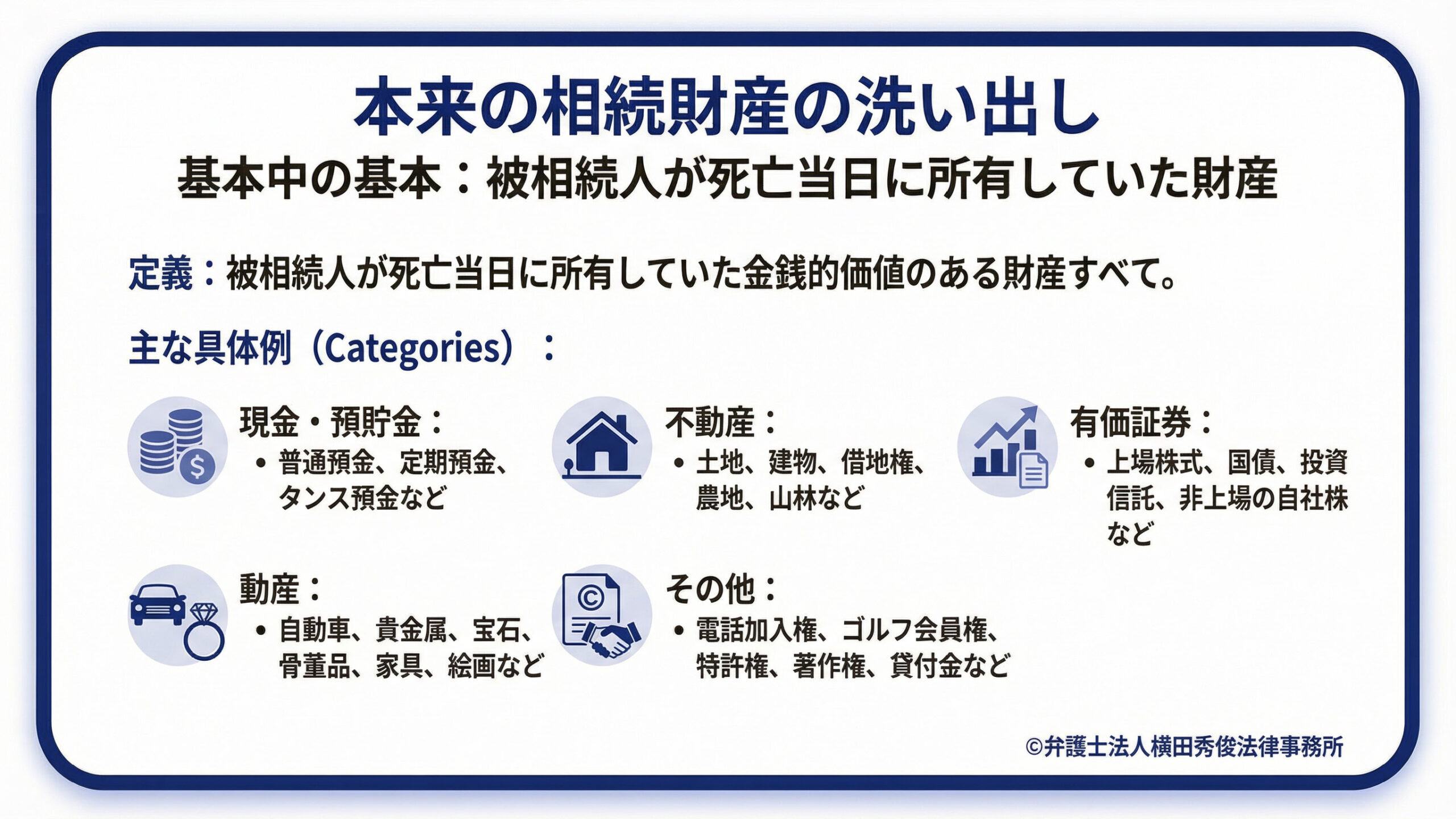

基本中の基本、「本来の相続財産」の洗い出し

まずは、最も分かりやすい「本来の相続財産」について整理しましょう。

これは、被相続人(亡くなられた方)が死亡した当日に所有していた財産そのものを指します。

金銭的な価値があるものは、基本的にすべてここに含まれます。

具体的には以下のようなものが該当します。

・現金、預貯金(普通預金、定期預金、タンス預金など)

・不動産(土地、建物、借地権、農地、山林など)

・有価証券(上場株式、国債、投資信託、非上場の自社株など)

・動産(自動車、貴金属、宝石、骨董品、家具、絵画など)

・その他(電話加入権、ゴルフ会員権、特許権、著作権、貸付金など)

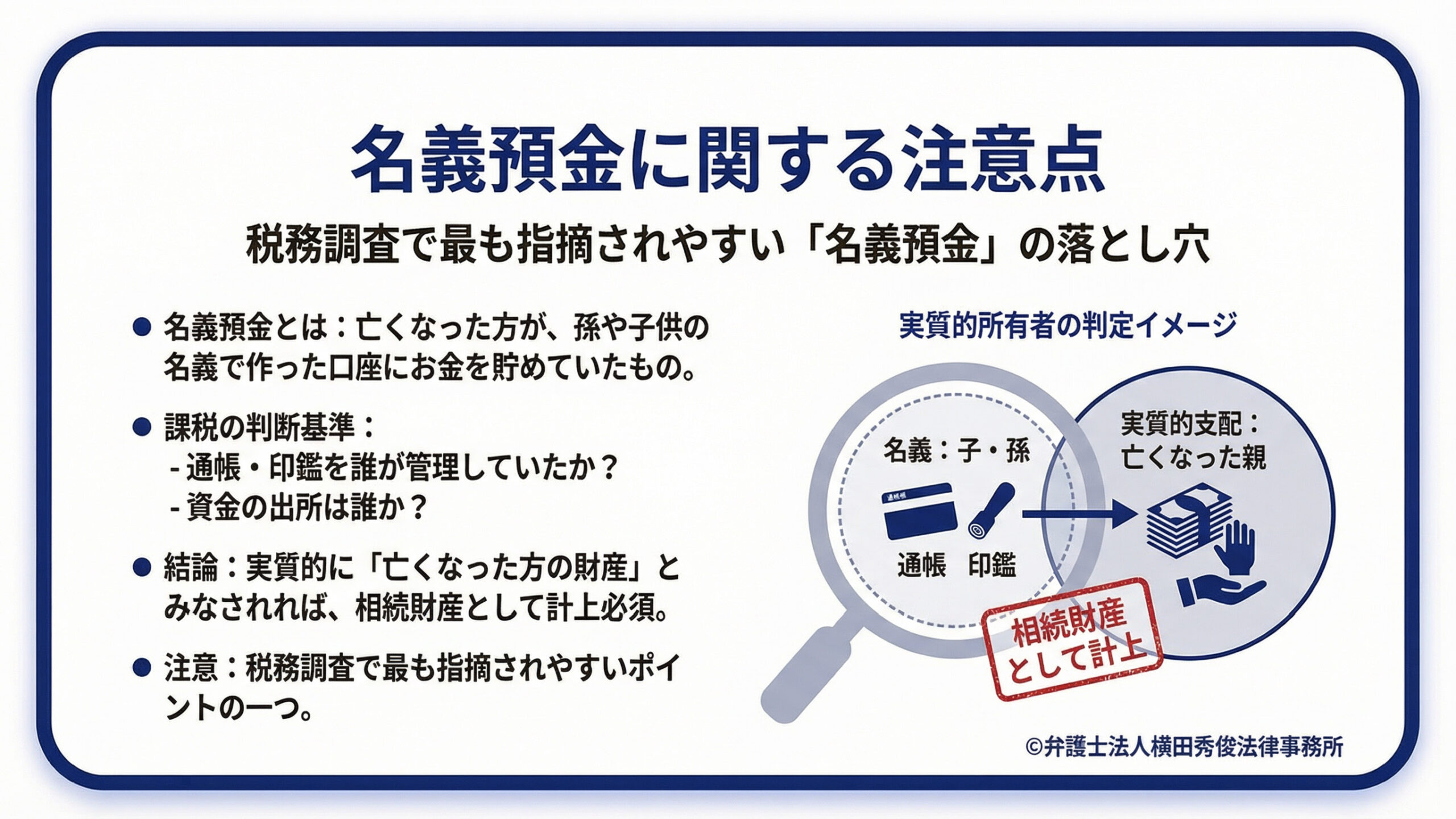

特に注意が必要なのは、「名義預金」の存在です。

例えば、亡くなった方が、孫や子供の名前で作った通帳にお金を貯めていたとします。通帳の名義は子供でも、印鑑や通帳を亡くなった方が管理し、資金の出所も亡くなった方であれば、それは実質的に「亡くなった方の財産」とみなされ、この「本来の相続財産」として計上しなければなりません。

税務調査で最も指摘されやすいポイントの一つです。

受取人固有の財産でも課税?「みなし相続財産」とは

ここからが少し複雑な部分です。民法(遺産分けのルール)では遺産ではないけれど、税法(税金のルール)では遺産とみなされるものがあります。これを「みなし相続財産」と呼びます。

代表的なものが「生命保険金(死亡保険金)」と「死亡退職金」です。

生命保険金は、契約に基づいて受取人(例えば妻や子)が保険会社から直接受け取る権利です。

そのため、原則として遺産分割協議(遺産分けの話し合い)の対象にはならず、受取人の固有財産として扱われます。

しかし、実質的に見れば、被相続人が生前に保険料を支払っていた結果として、死亡をきっかけに家族に財産が移転しているのと同じ経済効果があります。そのため、相続税法上はこれを「相続財産」とみなして、課税の対象とするのです。

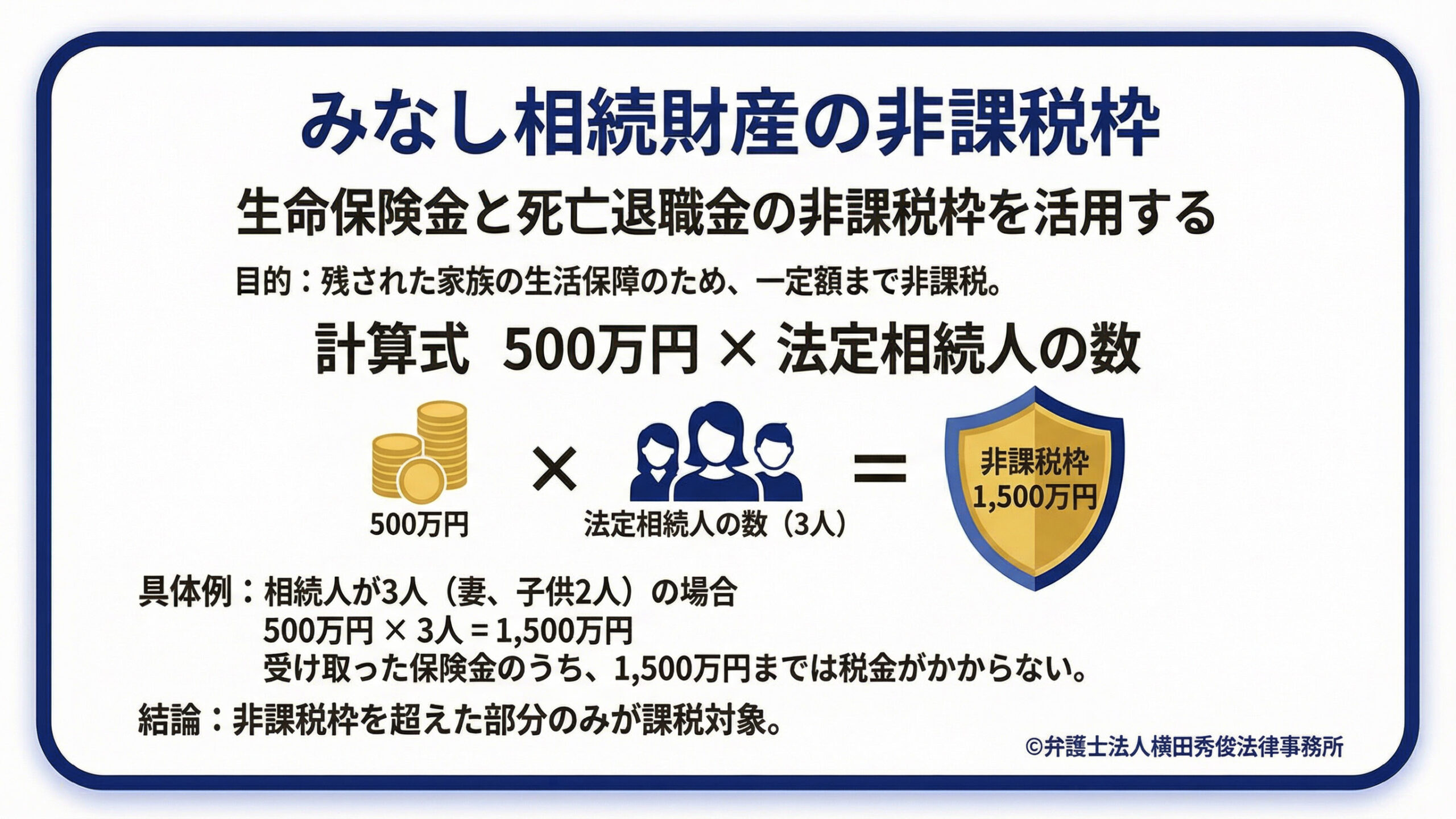

ただし、これらには残された家族の生活保障という意味合いがあるため、非課税枠が設けられています。「500万円 × 法定相続人の数」までは税金がかかりません。

例えば、妻と子供2人が相続人の場合、500万円 × 3人 = 1500万円までは、受け取った保険金から差し引いて計算することができます。

この非課税枠を超えた部分のみが、課税対象となります。

贈与したはずが戻ってくる?「生前贈与加算」の注意点

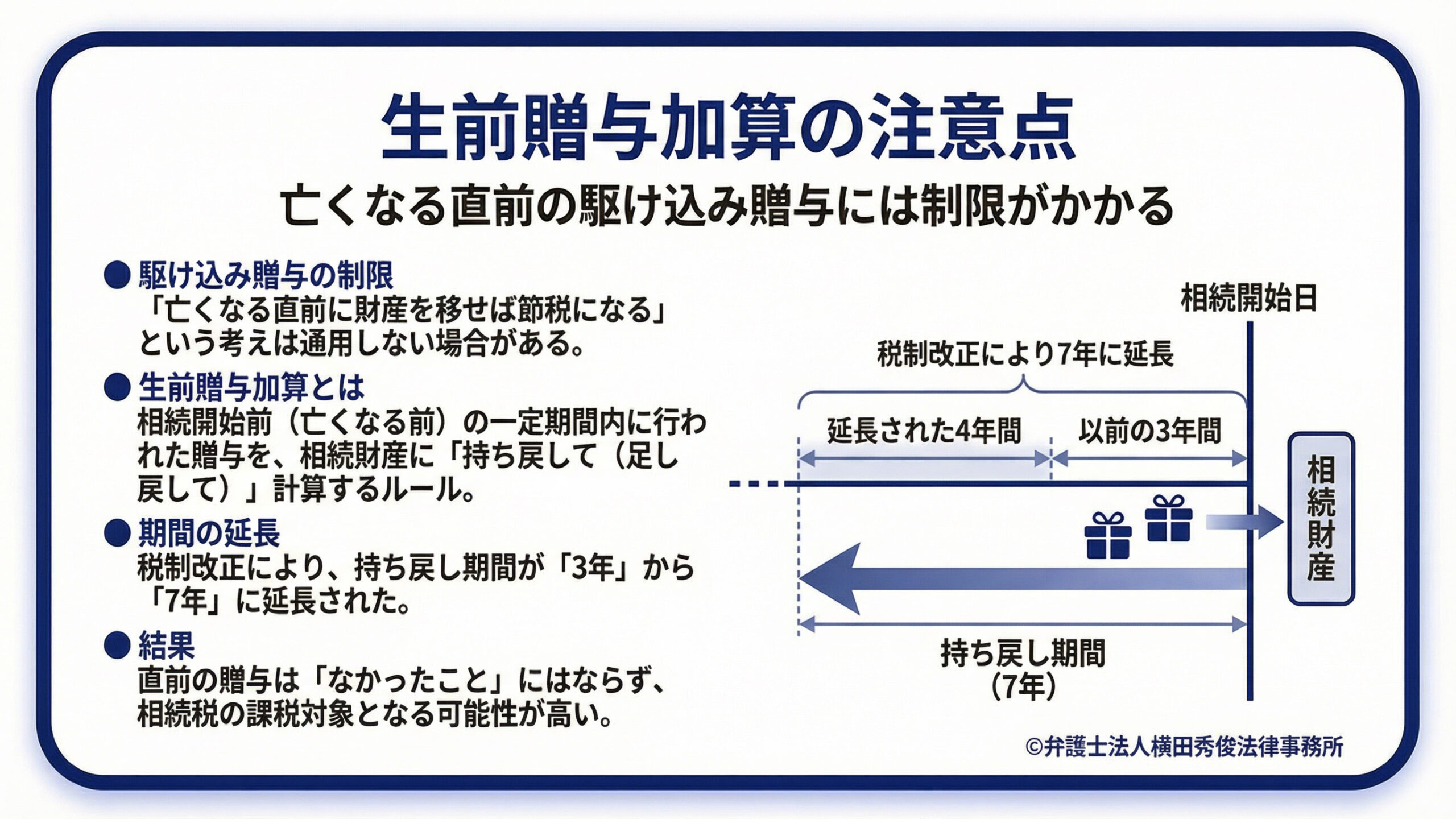

「相続税がかかるなら、生きているうちに子供に財産を移しておけばいい」 そう考える方は少なくありません。確かに、計画的な生前贈与は有効な節税対策の一つですが、亡くなる直前の駆け込み的な贈与には制限がかかります。

相続開始前(亡くなる前)の一定期間内に、相続人に対して行われた贈与については、相続税の計算上、亡くなった時の財産に「持ち戻して(足し戻して)」計算するというルールがあります。これを「生前贈与加算」といいます。

以前は「亡くなる前3年間」の贈与が対象でしたが、税制改正により、この期間は「亡くなる前7年間」へと延長されました。

つまり、亡くなる直前に慌てて預金を子供の口座に移したとしても、それらは「なかったこと」にはならず、相続財産の一部として計算され、相続税がかかる可能性が高いということです。

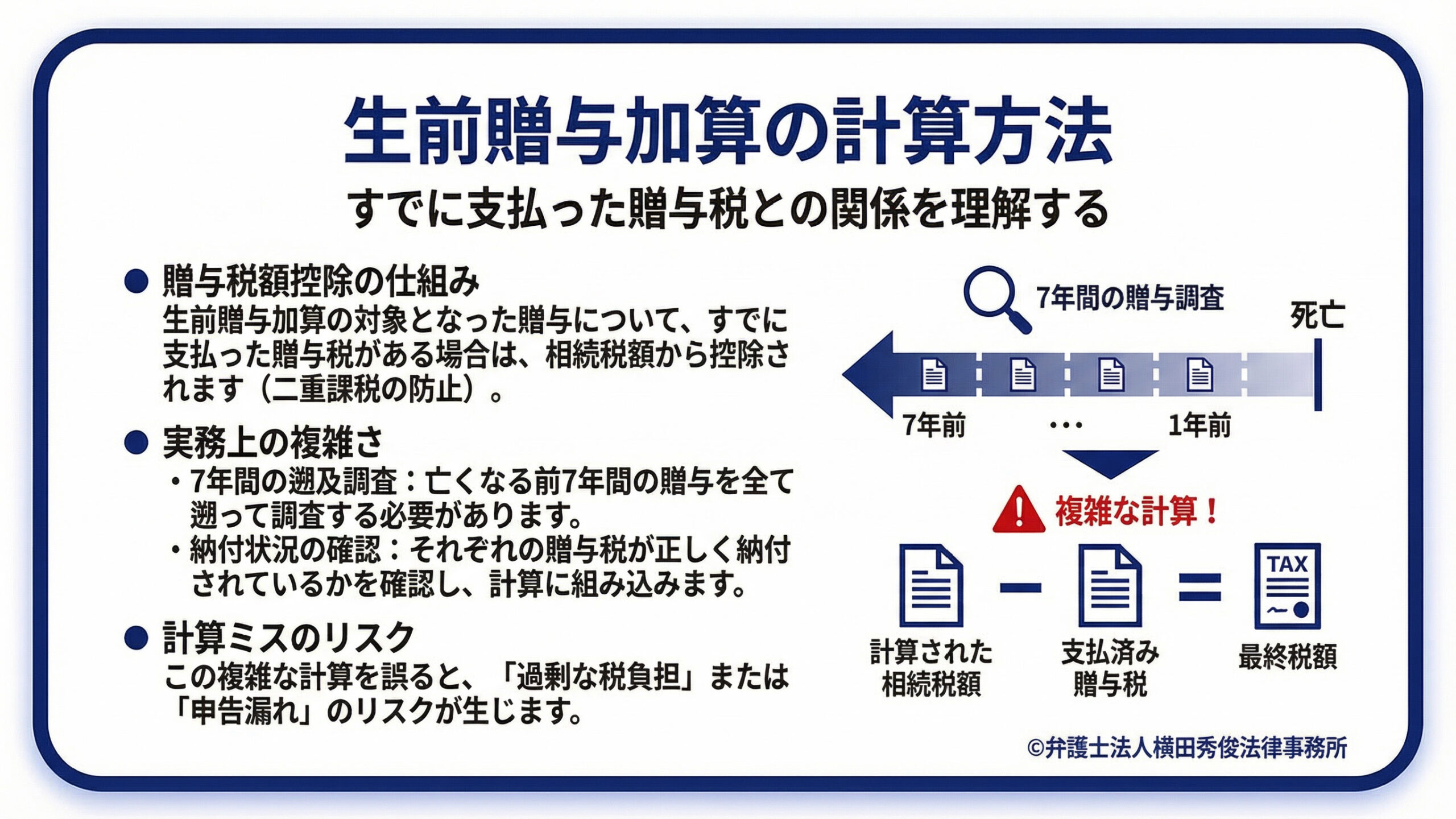

すでに支払った贈与税がある場合は、相続税額から控除されますが、計算は非常に複雑になります。

賢く活用したい「非課税財産」の種類

一方で、受け継いでも相続税がかからない「非課税財産」も存在します。日本の習慣や公益性を考慮して設定されているものです。

まず挙げられるのが「祭祀財産」です。

墓地、墓石、仏壇、仏具、神棚などがこれに当たります。

これらは「祖先を祀るための財産」として、国民感情や習慣を尊重し、原則非課税とされています。生前に自分のお墓や立派な仏壇を購入しておくことが節税になると言われるのは、現金(課税財産)が祭祀財産(非課税財産)に変わるためです。

ただし、あまりにも高額で骨董的価値が高い純金の仏像などは、信仰の対象というよりは投資対象とみなされ、課税される場合もありますので注意が必要です。

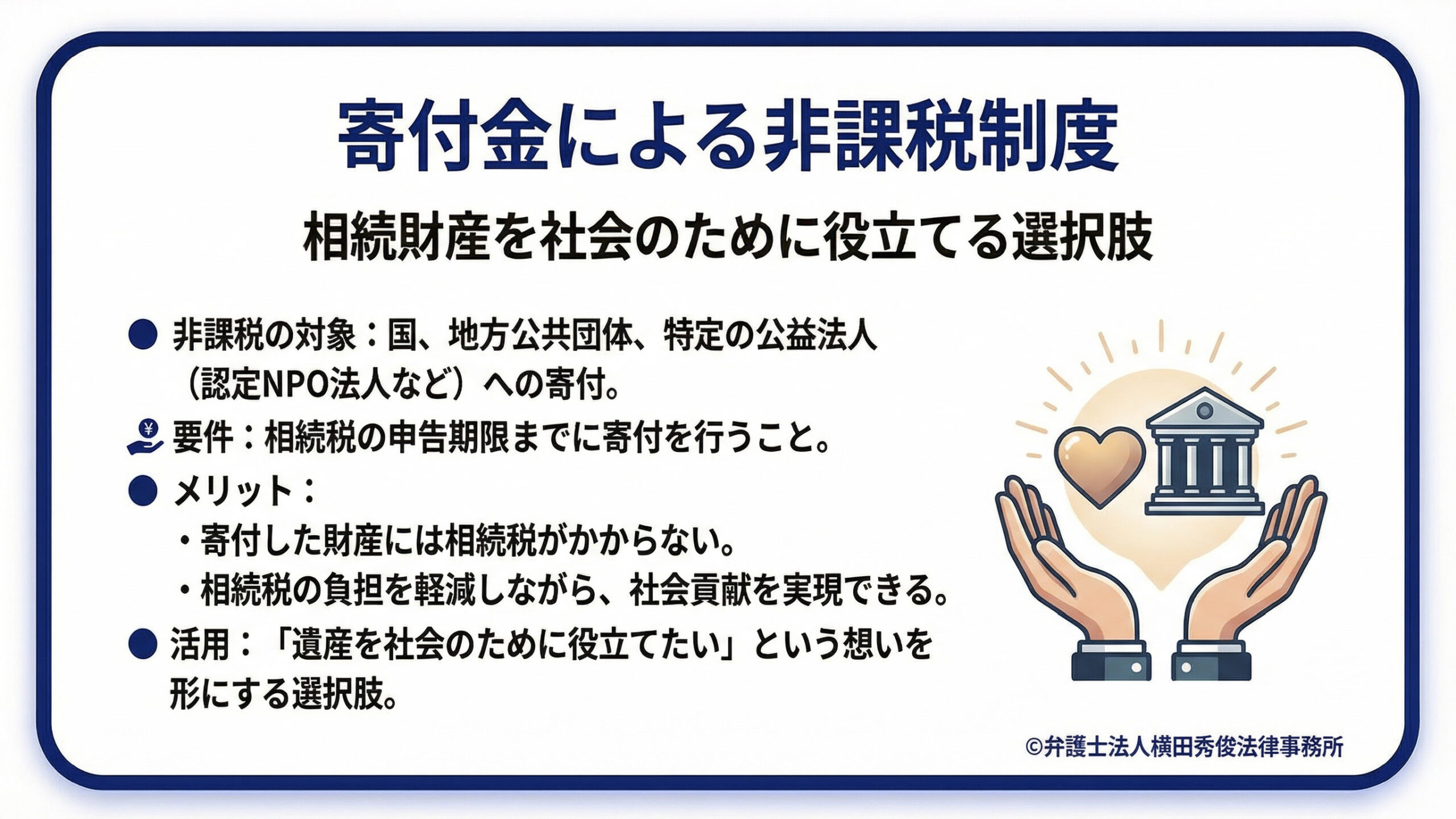

次に、「国や公益法人などへの寄付金」です。

相続した財産を、相続税の申告期限までに国や地方公共団体、特定の公益法人(認定NPO法人など)に寄付した場合、その寄付した財産については相続税がかかりません。「遺産を社会のために役立てたい」という想いがある場合は、こうした制度を活用することも選択肢の一つです。

申告漏れは重いペナルティに。専門家による調査の重要性

このように、相続税の対象となる財産は多岐にわたります。

「うちは財産が少ないから大丈夫」と思っていても、みなし相続財産や過去の贈与分を加算すると、基礎控除額(3000万円 + 600万円 × 法定相続人の数)を超えてしまい、申告義務が発生するケースは珍しくありません。

もし、申告すべき財産を漏らしてしまった場合、後から税務署の調査で指摘を受けることになります。その場合、本来納めるべき税金に加えて、過少申告加算税や延滞税といったペナルティが課されます。特に、意図的に隠したと判断された場合は、非常に重い重加算税が課されることもあります。

正確な申告のためには、被相続人の過去の通帳の動きや、加入していた保険契約の内容、過去の贈与の記録などを詳細に調査する必要があります。しかし、これをご遺族だけで完璧に行うのは困難です。

弁護士法人横田秀俊法律事務所では、遺産分割協議のサポートはもちろん、提携している税理士と緊密に連携し、相続財産の正確な調査から相続税申告までを見据えたトータルな支援を行っております。

「何が課税対象になるのか判断できない」

「生前贈与の影響を知りたい」

「正確な財産目録を作りたい」

といったお悩みがあれば、ぜひ一度当事務所にご相談ください。

法律と税務の両面から、皆様の安心できる相続を親身にサポートいたします。