COLUMNコラム

【相続コラム】相続手続きの最初の難関?「4ヶ月」の準確定申告と医療費控除の重要ポイント

相続問題 2025.12.08.

~目次~

身近な方が亡くなられた後、ご遺族の皆様は深い悲しみの中で、葬儀や法要、行政手続きなど、膨大なタスクに向き合うことになります。

相続に関する期限といえば、「相続税申告の10ヶ月」や「相続放棄の3ヶ月」がよく知られていますが、実はその間にもう一つ、非常に重要な締め切りが存在することをご存じでしょうか。

それが、亡くなられた方の所得税を申告する「準確定申告」です。

この手続きは、期限が「4ヶ月」と非常に短く設定されています。

しかし、この手続きを適切に行うことで、故人が生前に支払った医療費の一部が税金として戻ってくる(還付される)ケースが少なくありません。

一方で、戻ってきたお金の法的性質を正しく理解していないと、後の遺産分割協議や相続税申告で計算が合わなくなり、トラブルの原因となることもあります。

本コラムでは、見落としがちな準確定申告の仕組み、医療費還付のメリット、そして弁護士として強調しておきたい「還付金の法的な扱い」について、詳細に解説します。

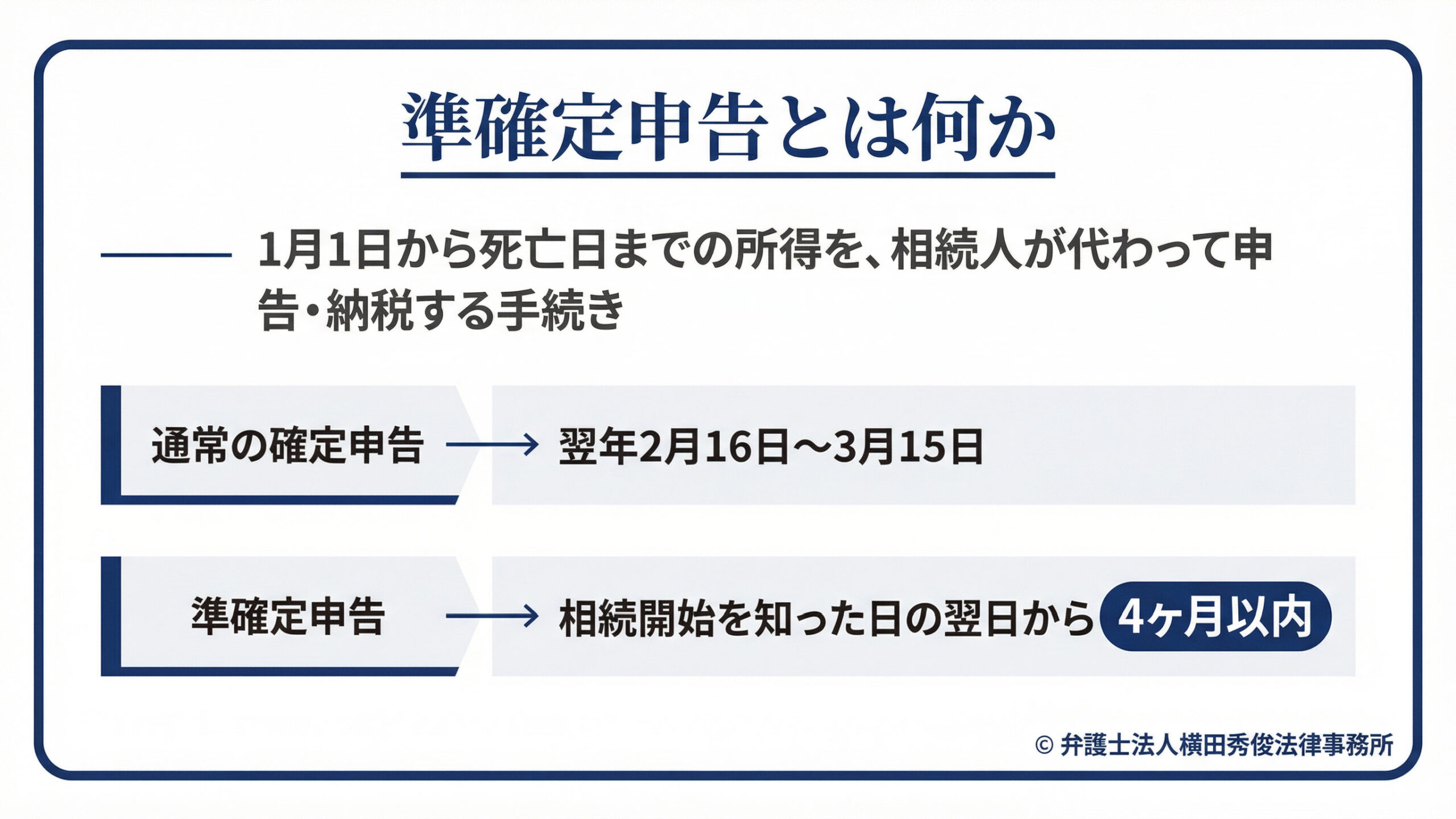

なぜ「4ヶ月」なのか?準確定申告の基礎知識

通常の確定申告は、毎年1月1日から12月31日までの所得について、翌年の2月16日から3月15日までの間に行います。しかし、年の途中で亡くなられた場合、ご本人は翌年の申告を行うことができません。

そこで、相続人が故人に代わって、その年の1月1日から亡くなられた日までの所得を計算し、申告・納税を行う必要があります。

これが「準確定申告」です。

最も注意が必要なのは、その期限です。 通常の確定申告とは異なり、準確定申告は「相続の開始があったことを知った日の翌日から4ヶ月以内」に行わなければなりません。

例えば、事業を行っていた方や、不動産賃貸収入があった方で、納税が必要になるケースでは、この期限を1日でも過ぎると延滞税や加算税などのペナルティが発生する可能性があります。葬儀後の慌ただしさが一段落し、「さて、遺産整理を始めようか」と思った頃には、この4ヶ月という期限が目前に迫っていることが多いため、早めの着手が肝心です。

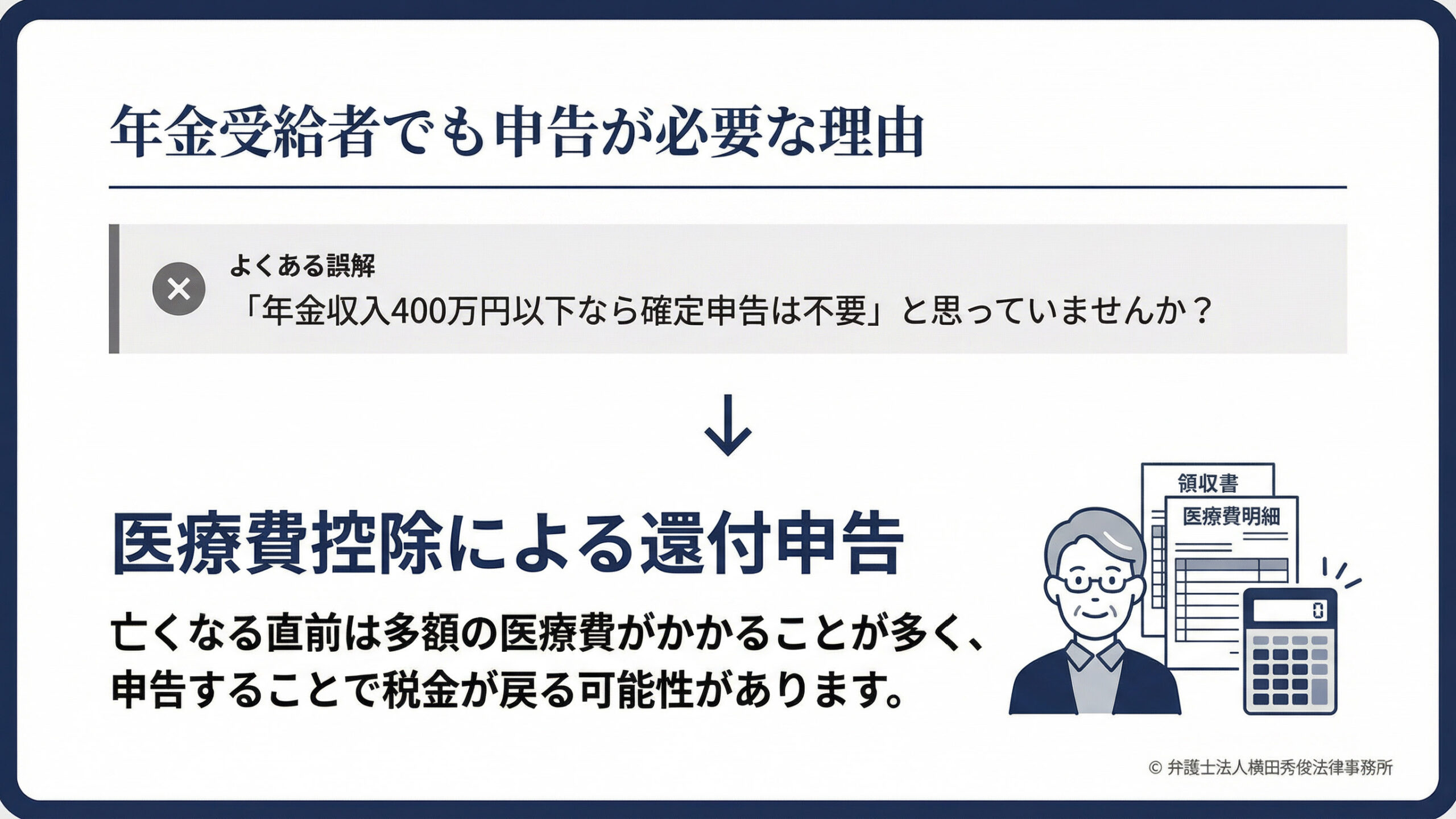

年金受給者でも申告すべき?医療費控除のメリット

「故人は会社員を定年退職して年金暮らしだったから、確定申告は必要ないのでは?」

そう思われる方も多いかと思います。確かに、公的年金等の収入が400万円以下で、その他の所得が20万円以下であれば、基本的に確定申告は不要です。

しかし、納税の義務がない場合でも、準確定申告を「あえて行う」ことでメリットが生じる場合があります。それが「医療費控除による還付申告」です。

お亡くなりになる直前は、長期の入院や手術、在宅介護などで、多額の医療費がかかっているケースも多いかと思われます。もし、故人の年金や給与から所得税が源泉徴収(天引き)されていた場合、準確定申告で医療費控除を申請することで、納めすぎていた税金が戻ってくる可能性があります。

また、亡くなられた年の分だけでなく、亡くなる前年分の確定申告がまだ済んでいない時期(例えば、確定申告期間前の1月や2月に亡くなった場合など)であれば、前年分と本年分の2回分の申告を行うことで、より多くの還付金を受け取れる可能性があります。

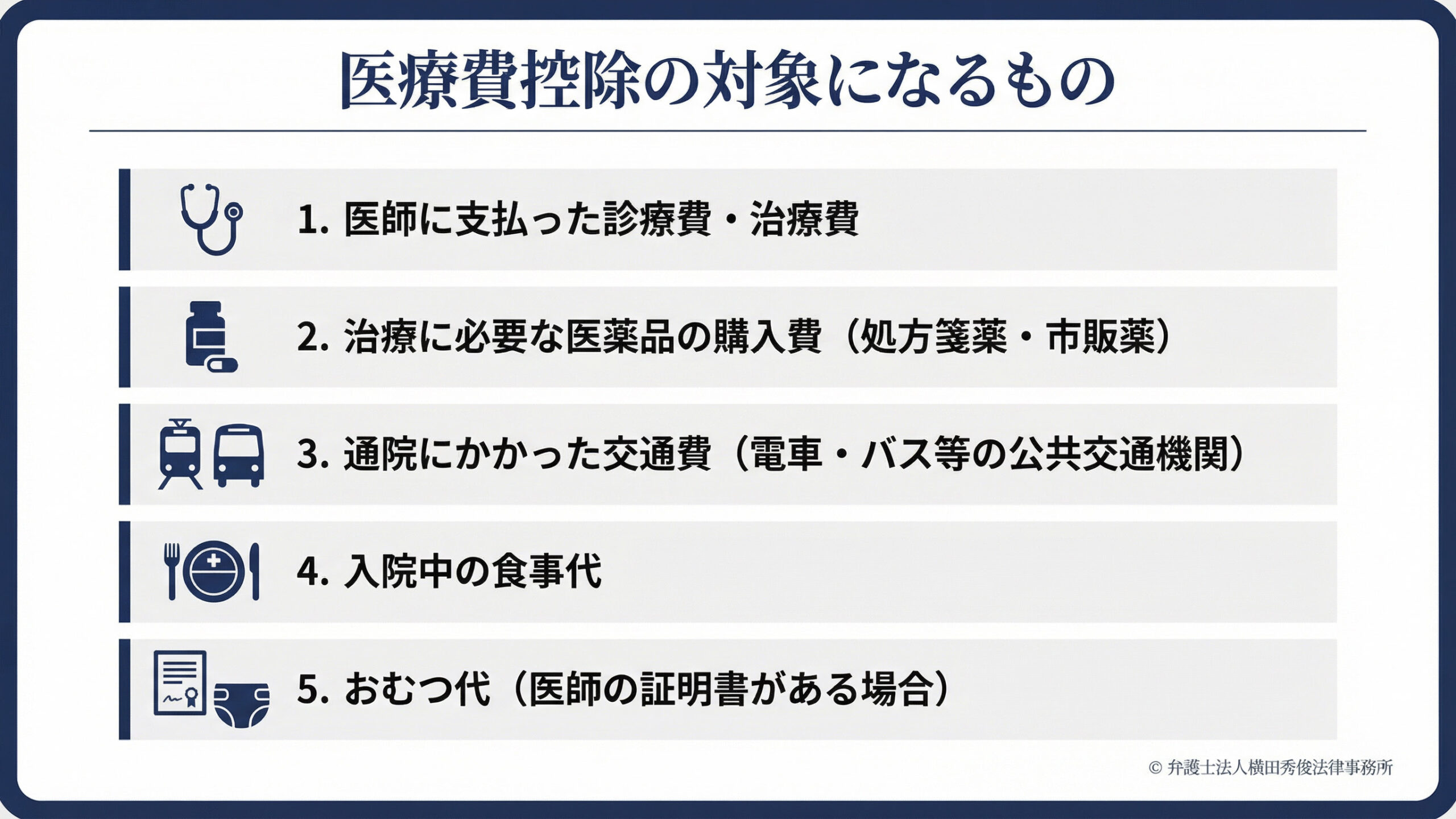

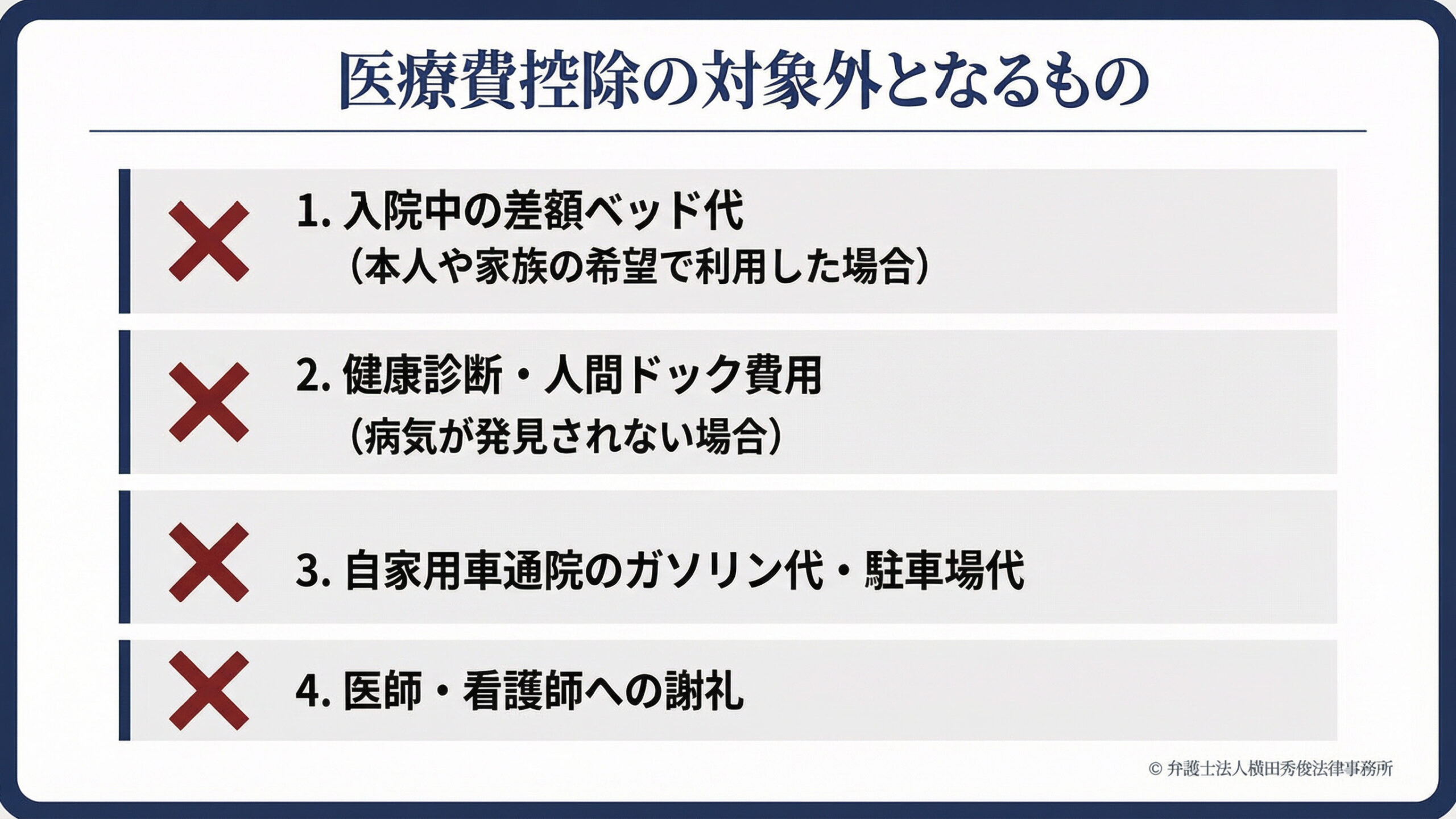

医療費控除の対象になるもの・ならないもの

準確定申告で医療費控除を受けるためには、何が控除の対象になり、何がならないのかを正確に把握し、領収書を整理する必要があります。

主な対象となるのは以下の通りです。

・医師に支払った診療費、治療費

・治療に必要な医薬品の購入費(処方箋薬だけでなく、治療目的の市販薬も含む)

・通院にかかった交通費(電車やバスなどの公共交通機関)

・入院中の食事代 ・おむつ代(医師の証明書がある場合)

一方で、以下の費用は原則として対象外となります。

・入院中の差額ベッド代(本人や家族の希望で利用した場合)

・健康診断や人間ドックの費用(病気が発見されて治療につながった場合を除く)

・自家用車で通院した場合のガソリン代や駐車場代

・医師や看護師への謝礼

特に、入院中の差額ベッド代や、親族が病院へ見舞いに行く際の交通費などは高額になりがちですが、これらは医療費控除の対象にはなりませんので注意が必要です。領収書の整理をする際は、これらを明確に区分けしておくことが、スムーズな申告への近道です。

弁護士が解説する「還付金」の法的性質とトラブル防止策

ここからが、私たち弁護士が特に注意を喚起したいポイントです。

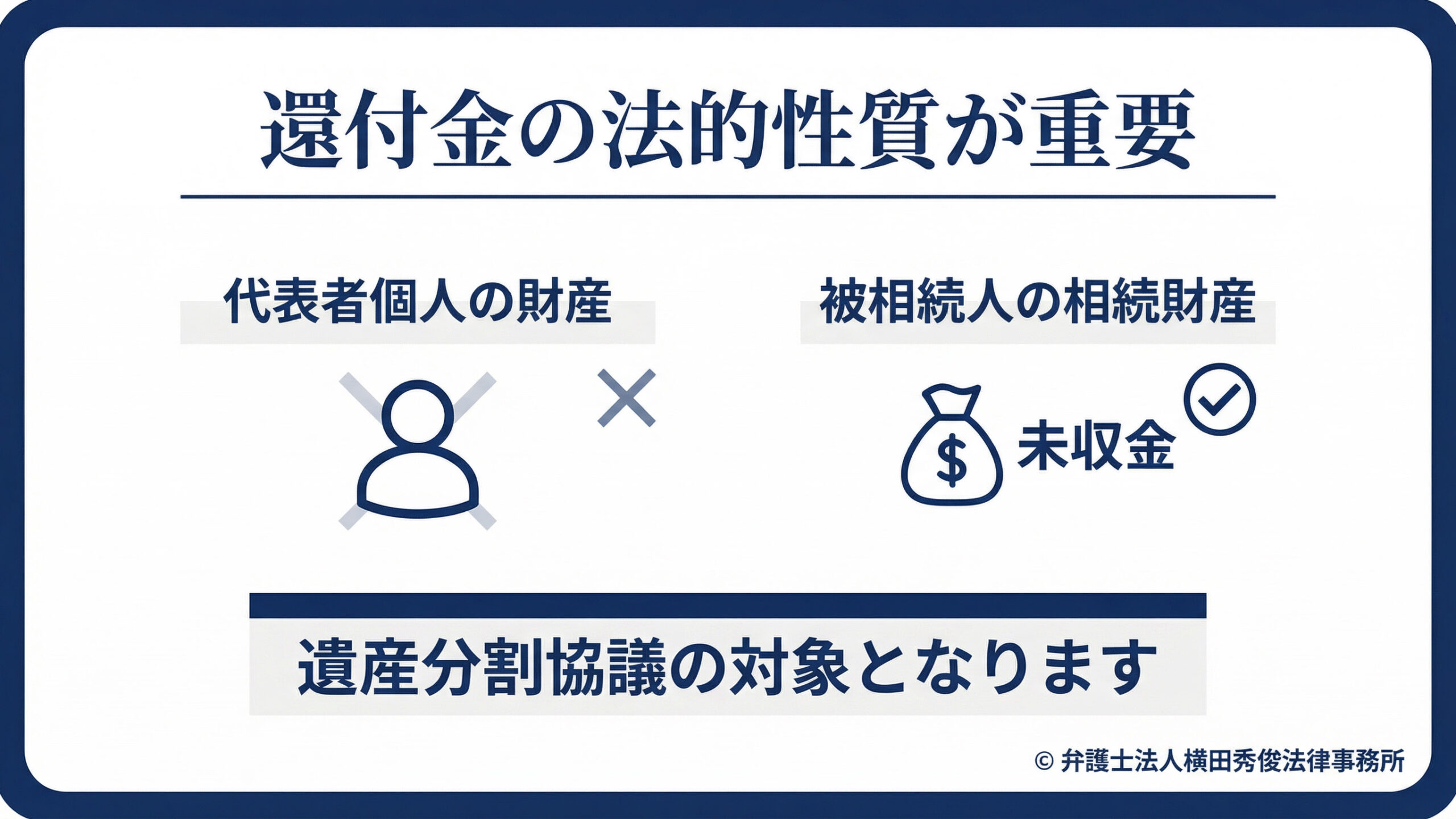

準確定申告によって税務署から戻ってきた「還付金」。このお金は一体、誰のものでしょうか?

手続きを行った代表相続人の口座に振り込まれることが一般的ですが、法的には、この還付金は代表者個人の財産ではありません。このお金は、被相続人(故人)が生前に納めすぎていた税金が戻ってきたものであり、被相続人の死亡時点での「相続財産(未収金)」を構成します。

つまり、預貯金や不動産と同じように、遺産分割協議の対象となるのです。

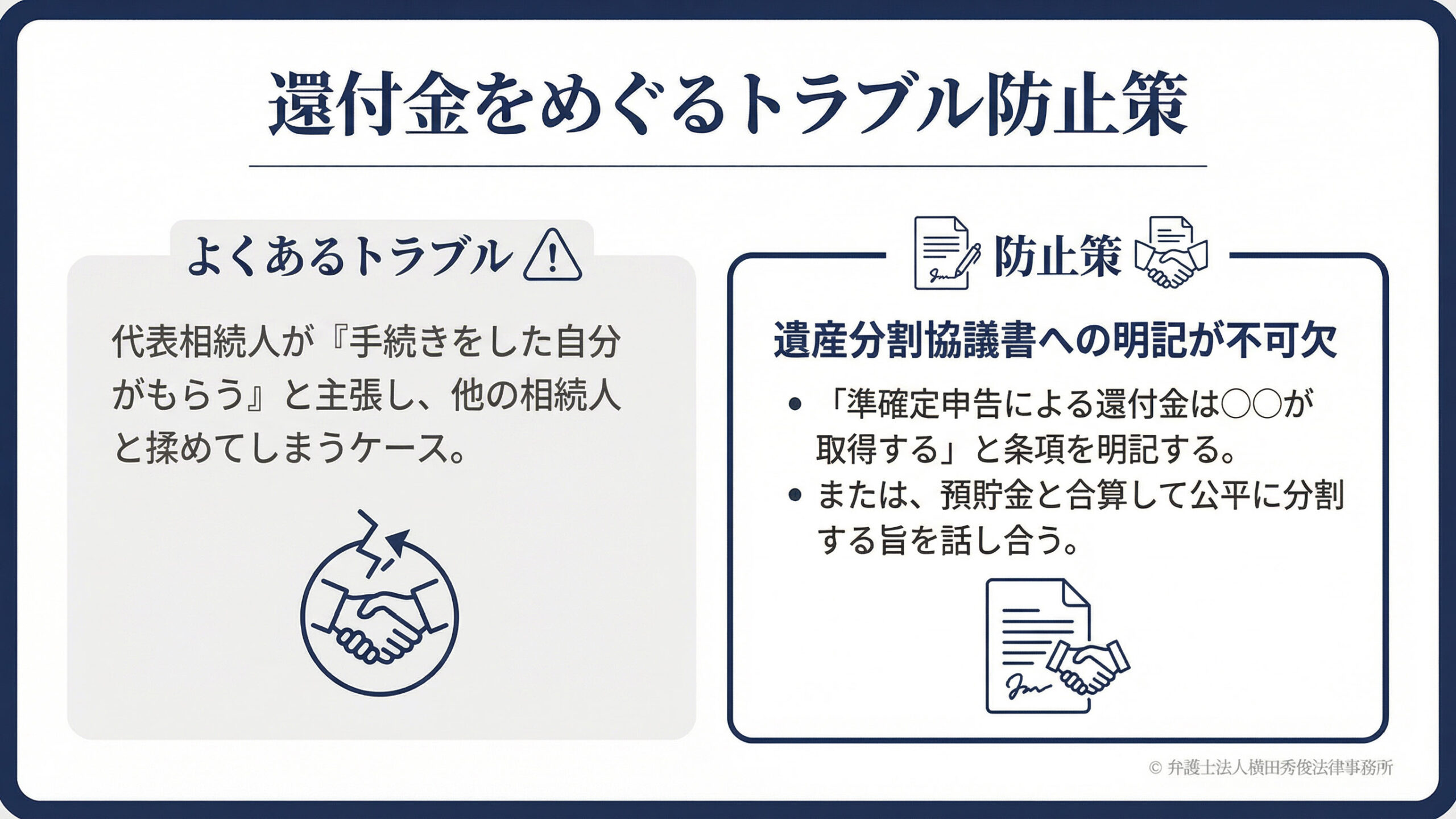

よくあるトラブルとして、代表して手続きを行った相続人が「面倒な手続きを私がやったのだから、この還付金は私がもらう」と主張し、他の相続人と揉めてしまうケースがあります。

しかし、遺産分割協議書に記載のない財産を勝手に取得することは許されません。後々のトラブルを防ぐためにも、遺産分割協議書には「準確定申告による還付金は○○が取得する」といった条項を明記するか、あるいは預貯金などと合算して公平に分ける旨を話し合っておく必要があります。

還付金も「遺産」です。相続税申告への影響

還付金が「相続財産」であるということは、相続税の計算にも影響を与えます。

相続税がかかるご家庭の場合、課税対象となる遺産の総額に、この還付金の額をプラスして計上しなければなりません。

「税務署から戻ってきたお金だから税金とは無関係」と勘違いして申告漏れをしてしまうと、後の税務調査で指摘を受けるリスクがあります。

逆に、準確定申告の結果、税金を追加で「支払う」ことになった場合はどうでしょうか。

この場合、支払った税金は被相続人の「債務」として扱われます。

相続税の計算上、プラスの財産からこの債務を差し引く(債務控除)ことができますので、相続税額を減らす効果があります。

このように、準確定申告の結果は、プラス(還付)であれマイナス(納税)であれ、最終的な相続税の申告内容に直結します。そのため、準確定申告と相続税申告は切り離して考えるのではなく、セットで検討する必要があります。

必要書類と手続きの進め方

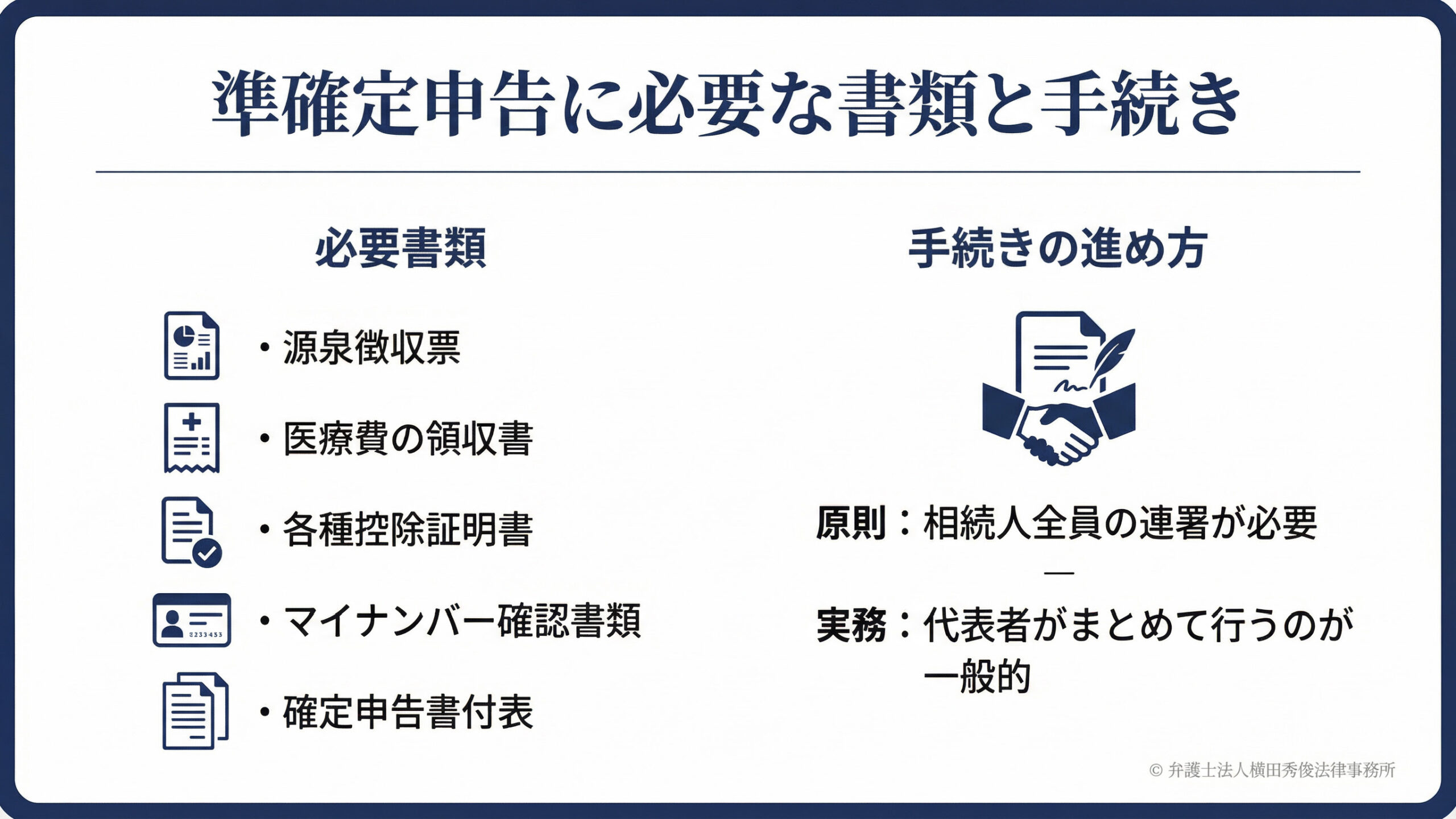

準確定申告を行うためには、以下のような書類が必要です。

・源泉徴収票(年金受給者の場合は日本年金機構などから送付されます)

・医療費の領収書(明細書を作成する必要があります)

・生命保険料控除証明書などの各種控除証明書

・相続人のマイナンバー確認書類

・確定申告書付表(準確定申告用)

相続人が2人以上いる場合は、原則として相続人全員が申告書に連署(署名)する必要があります。

もし、物理的な距離などで連署が難しい場合は、他の相続人から委任状を取り付けたり、各相続人が個別に申告書を提出したりする方法もありますが、手続きが煩雑になるため、代表者がまとめて行うのが一般的です。

期限に追われないために

相続の手続きは、精神的な負担が大きい中で、期限のある事務処理を次々とこなさなければなりません。

「4ヶ月」という期間は、法事や諸手続きに追われていると、驚くほど早く過ぎ去ってしまいます。

今回解説した準確定申告の還付金は、正当な権利として受け取るべきお金ですが、その扱い方を間違えると、親族間の不信感や、税務上のミスにつながる諸刃の剣でもあります。

「還付金も含めて、遺産分割をどのように進めればよいか分からない」

「他の相続人との話し合いが難航しそうだ」

といったご不安をお持ちの方は、専門家のサポートを受けることをお勧めします。

弁護士法人横田秀俊法律事務所では、単なる手続きの代行だけでなく、準確定申告の結果生じる還付金や納税義務を考慮した上で、公平で納得感のある遺産分割協議の成立をサポートいたします。

相続税申告が必要な場合は、提携している税理士と連携し、ワンストップで対応することも可能です。

「こんなことを相談してもいいのかな」と迷われる前に、まずは一度、当事務所までご相談ください。地元の皆様の相続が円満に解決するよう、親身になってお手伝いさせていただきます。