COLUMNコラム

相続放棄をしても生命保険金は受け取れる?借金と保険金、そして税金の複雑な関係を解説

相続問題 2025.12.03.

~目次~

身近な方が亡くなり、悲しみに暮れる間もなく直面するのが遺産相続の問題です。特に、亡くなられた方に予想以上の多額の借金があることが判明した場合、ご遺族の精神的な負担は計り知れません。 「借金を背負うのは避けたい。でも、生活のために生命保険金は受け取りたい」。 このような状況に置かれたとき、多くの方が「相続放棄をしたら、保険金も諦めなければならないのではないか?」という深刻なジレンマに陥ります。

結論から言えば、相続放棄と生命保険金の受給は両立可能です。しかし、そこには「法律上のルール」と「税金上のルール」という異なる二つのハードルが存在しており、これらを正しく理解していないと思わぬ不利益を被る可能性があります。

本記事では、相続放棄をした場合の生命保険金の取り扱いや、見落としがちな税務上の注意点について、専門的な視点から詳しく解説します。

相続放棄という選択と、ご遺族が抱える「お金」の不安

相続とは、亡くなられた方(被相続人)の財産に関する一切の権利義務を引き継ぐことです。これには、不動産や預貯金といった「プラスの財産」だけでなく、借金やローン、未払金といった「マイナスの財産」も含まれます。 もし、プラスの財産よりもマイナスの財産の方が多いことが明らかであれば、残されたご家族がその借金を返済し続けなければなりません。ご自身の生活を守るために、家庭裁判所で「相続放棄」の手続きを行い、借金の引き継ぎを拒否することは正当な権利行使です。

しかし、ここで大きな問題となるのが当面の生活費や葬儀費用です。これらを賄うために頼りにしていた「生命保険金(死亡保険金)」まで、相続放棄によって受け取れなくなってしまうと誤解されている方が非常に多くいらっしゃいます。

「借金からは逃れたいが、保険金まで失うなら生活が立ち行かない」

この切実な悩みに対し、法律はどのように答えているのでしょうか。

【結論】相続放棄をしても生命保険金は原則として受け取れる

まず、もっとも重要な結論をお伝えします。

たとえ相続放棄の手続きをして「相続人」という立場ではなくなったとしても、原則として生命保険金は受け取ることができます。

相続放棄を行うと、法的には「初めから相続人ではなかった」ものとして扱われます。したがって、亡くなられた方の預貯金を使ったり、不動産を処分したりすることは一切できなくなります(反対にこれらを行うと、相続放棄ができなくなる恐れがあります)。 しかし、生命保険金については扱いが異なります。相続放棄の手続きが完了した後であっても、堂々と保険会社に請求し、ご自身の財産として受け取って構わないのです。

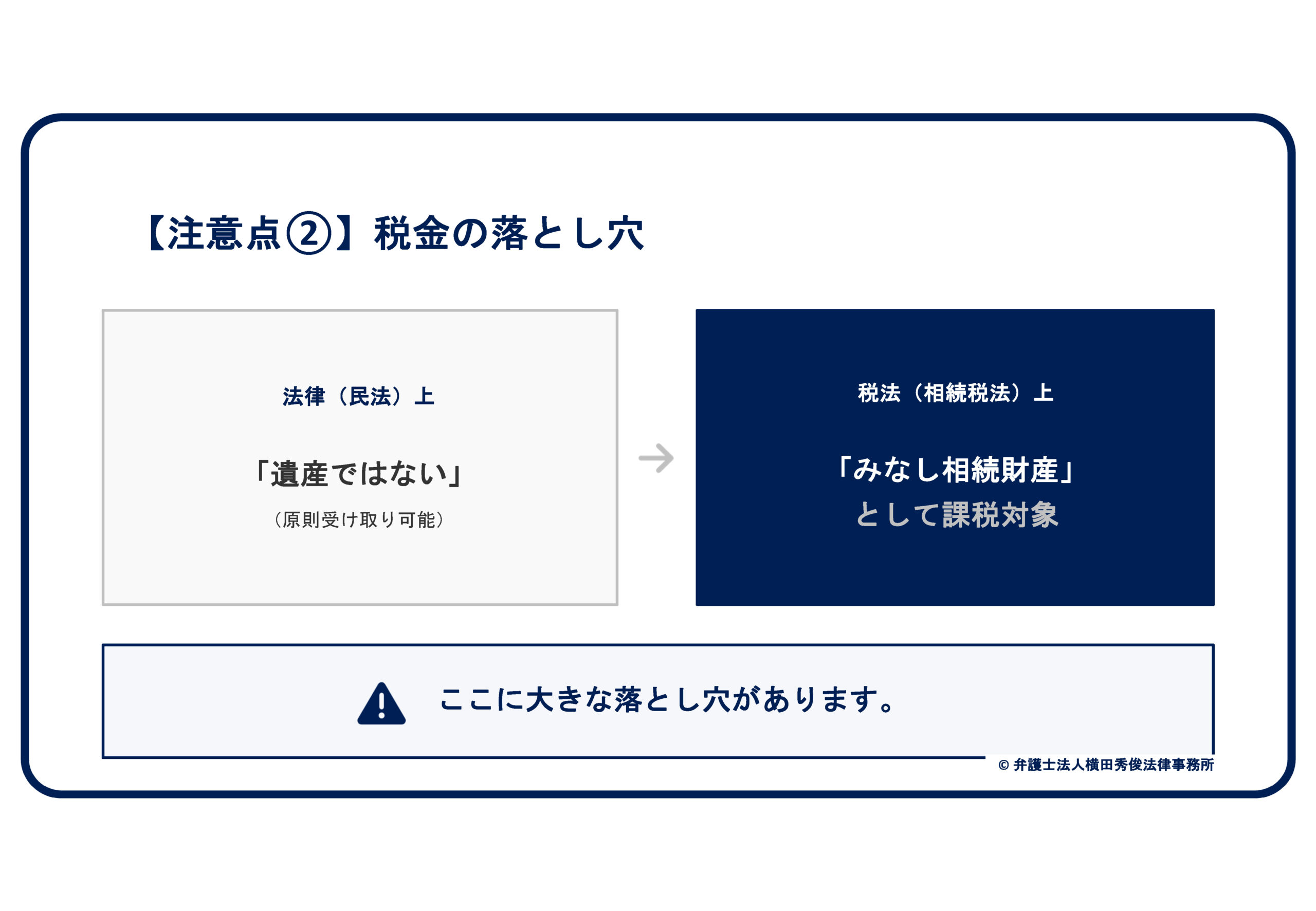

なぜ受け取れるのか?「遺産」と「受取人固有の財産」の違い

「相続を放棄したのに、なぜ保険金という財産はもらえるのか?」 少し不思議に思われるかもしれませんが、これには民法上の明確な理由があります。

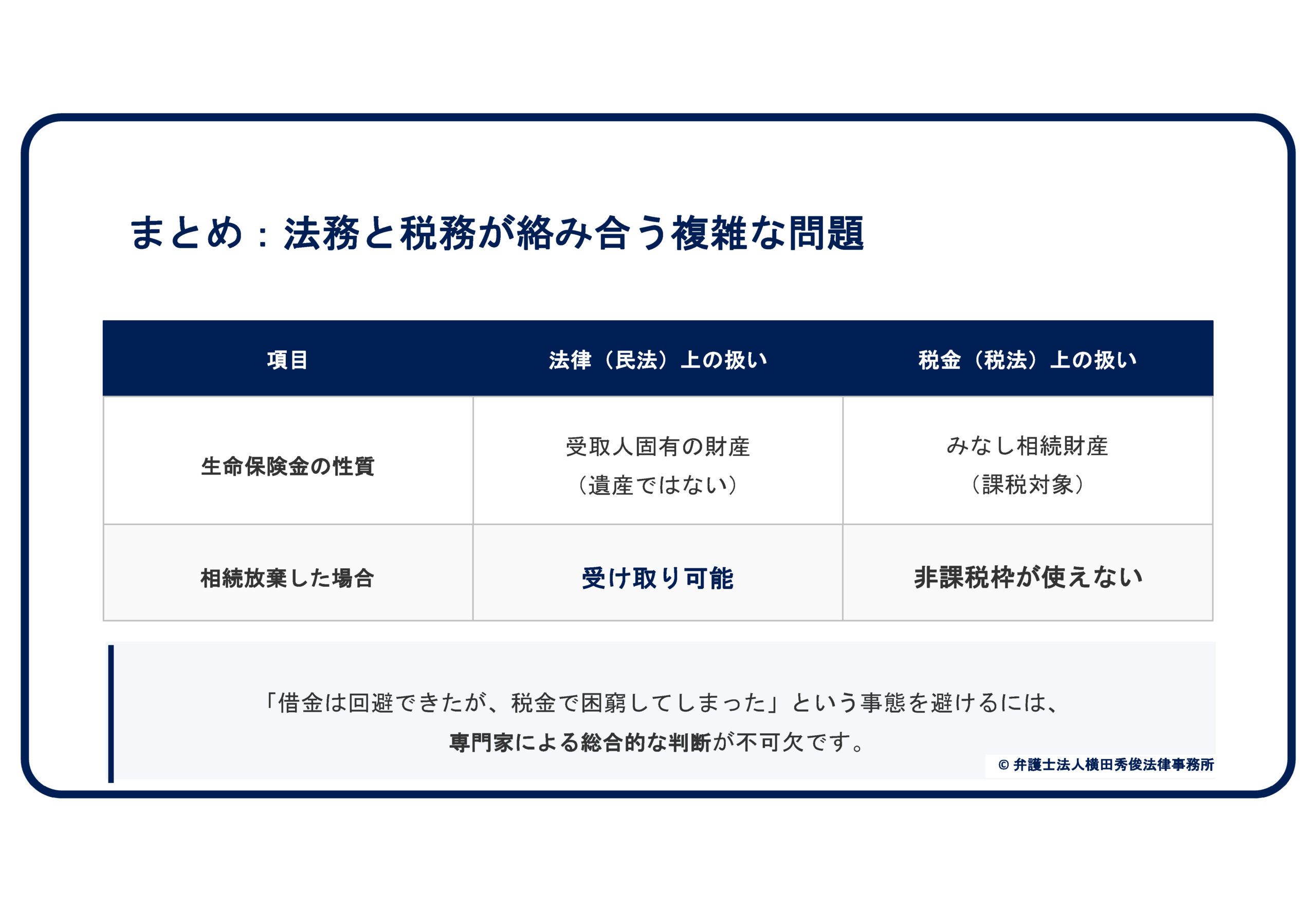

法律の世界では、死亡保険金は「亡くなられた方の遺産(相続財産)」とはみなされません。 生命保険金は、保険契約という契約行為に基づき、指定された受取人が保険会社から直接受け取る権利です。これを「受取人固有の財産」と呼びます。

もう少しわかりやすく言うと、預貯金や土地は亡くなられた方のポケットに入っていたものを引き継ぐイメージですが、生命保険金は保険会社から受取人のポケットへ直接渡されるイメージです。 亡くなられた方の遺産を経由していないため、たとえ「遺産はいりません(相続放棄)」と宣言しても、保険金を受け取る権利(固有の権利)には何の影響も及ぼさないのです。

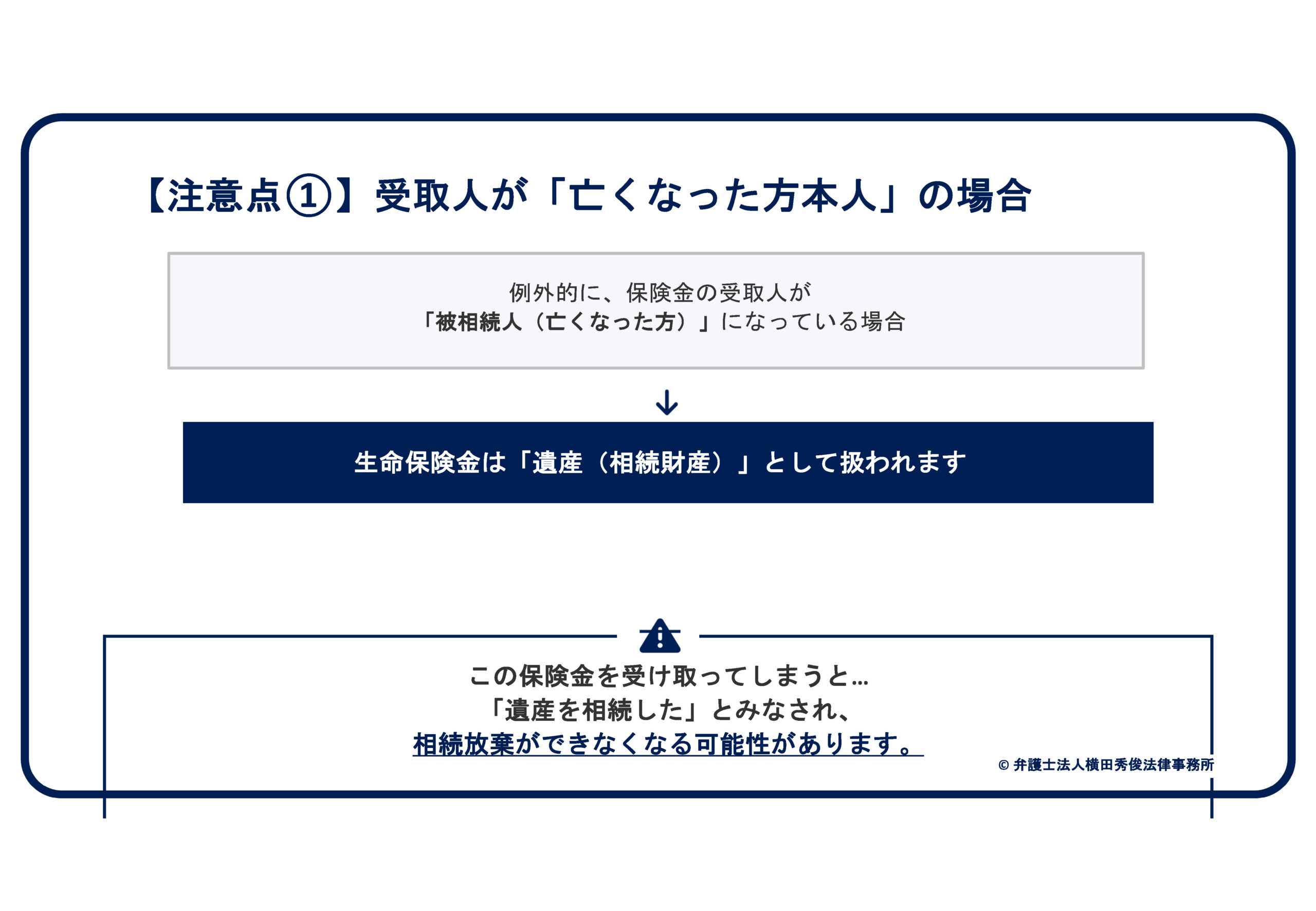

注意が必要なケース:受取人が「被相続人」になっている場合

「原則として受け取れる」と申し上げましたが、例外的に受け取れない(受け取ると問題になる)ケースがあります。

それは、保険契約上の受取人が「被相続人本人(亡くなられた方)」になっている場合です。

受取人が亡くなられた方ご本人になっている場合、その保険金は一度、亡くなられた方の財産に入ることになります。つまり、法律上も完全に「遺産(相続財産)」として扱われます。 この場合、その保険金を受け取ってしまうと「遺産を相続した」とみなされ、相続放棄ができなくなる、あるいはすでに行った相続放棄が無効になる可能性があります。 ご自身が契約している保険の受取人が誰になっているか、保険証券などでしっかり確認することが重要です。

ここが落とし穴!相続放棄と「生命保険金の非課税枠」の関係

ここまでのお話で「借金は放棄できて、保険金はもらえるなら安心だ」と思われたかもしれません。しかし、ここで法律(民法)の話から、税金(税法)の話へと視点を切り替える必要があります。ここに大きな落とし穴があるからです。

民法上は「遺産ではない」とされる生命保険金ですが、相続税法上は「みなし相続財産」として扱われ、相続税の課税対象になります。 通常、生命保険金には、残された家族の生活保障という観点から、以下の非課税枠が設けられています。

「500万円 × 法定相続人の数」

この計算式で算出された金額までは、保険金を受け取っても税金がかかりません。 しかし、相続放棄をした人が保険金を受け取る場合、この「非課税枠」が使えなくなる可能性があるのです。

税務上のルールでは、相続放棄をした人は「法定相続人」としてはカウントされるものの、非課税枠の適用を受けることができる「相続人」の立場ではなくなってしまいます。 その結果、受け取った保険金の全額が課税対象となり、想定外の高額な相続税が発生してしまうリスクがあるのです。「借金は回避できたけれど、税金の支払いで困窮してしまった」という事態は避けなければなりません。

法務と税務が絡み合う問題こそ、専門家の総合的な判断を

このように、相続放棄と生命保険金の問題は、一見シンプルに見えても、「借金を消すための法律(民法)」と「税金を計算するための法律(税法)」が複雑に絡み合っています。

・相続放棄をするメリットが、税金のデメリットを上回るかどうか

・保険金を受け取った後の手取り額はいくらになるのか

・他の親族との関係も含め、どのような遺産分割方針が最適か

これらを一般の方がインターネットの情報だけで正確に判断するのは非常に困難であり、危険です。 一つの判断ミスが、数百万円単位の損失につながることも珍しくありません。だからこそ、相続問題は法律のプロフェッショナルである弁護士にご相談ください。

弁護士法人横田秀俊法律事務所では、単に手続きを代行するだけでなく、法務と税務の両面を見据えた包括的な視点で、ご依頼者様にとって「本当の意味で利益になる解決策」をご提案いたします。

相続放棄の期限は原則として「相続の開始を知った時から3ヶ月以内」と決まっています。悩んでいる間に時間が過ぎてしまうと、選択肢が狭まってしまいます。 借金問題や保険金の受け取り、その後の税金についてご不安がある方は、手遅れになる前に私たちにご連絡ください。

弁護士法人横田秀俊法律事務所は、あなたの生活と未来を守るために全力を尽くします。まずは一度、当事務所の法律相談をご利用ください。